44

ORGANISATION

_AUSLANDSENTSENDUNG

personalmagazin 08/16

Bei Fragen wenden Sie sich bitte an

erfreut über diese Situation war, versteht

sich von selbst.

Was also tun? Die zuständige Behörde

in der Provinz Tianjin hatte die Entsen-

debescheinigung bereits seit vier Jahren

vorliegen und warteten auf die Verlän-

gerungsbestätigung der DVKA. Diese

würde es jedoch nicht ohne Weiteres

geben. Gemeinsam mit dem BDAE ver-

suchte das Maschinenbauunternehmen

für die vorangegangenen vier Jahre, die

fälschlicherweise als Entsendung unter

Ausstrahlung des deutschen Sozialversi-

cherungsrechts bestätigt worden waren,

eine rückwirkende Ausnahmevereinba-

rung zu erwirken. Diese sollte außerdem

für die geplanten weiteren vier Jahre gel-

ten. Um dies zu erreichen, mussten eine

plausible schriftliche Begründung gelie-

fert und zahlreiche Formulare ausgefüllt

werden. Nachdem die DVKA diese über-

setzt und an die chinesischen Behörden

weitergeleitet hatte, hieß es abwarten.

Es war ein Glücksfall (es handelte sich

dabei um eine reine Ermessensentschei-

dung), dass diese der DVKA zustimmten

und tatsächlich eine Ausnahmeverein-

barung für acht Jahre für den Aufenthalt

von Holger R. ausstellte. Nichtsdestotrotz

gestaltete sich dieses Projekt für alle Be-

teiligten rückblickend als ein Kraftakt,

der viel Zeit, Geld und Nerven kostete.

Fall 2: Entsendung nach Dubai

In einem weiteren Fall, den die BDAE-

Gruppe betreute, machte der Personaler

eines Finanzdienstleistungsunterneh-

mens ebenfalls einen Fehler, für den er

im Grunde nichts konnte. Dort wurde

der Geschäftsführer der Firma in die Be-

triebsstätte nach Dubai – im Fachjargon

der Sozialversicherungsexperten soge-

nanntes „vertragsloses Ausland“ – ent-

sandt. Als es in den Antragsformularen

für die Bestätigung der Entsendung um

die Frage der Zuordnung der Lohn- und

Gehaltskosten ging, hakte der Perso-

nalverantwortliche in der Finanzbuch-

haltung des Unternehmens nach und

fragte, ob diese Kosten zu 100 Prozent

als Betriebsausgabe des Arbeitgebers

steuerlich geltend gemacht würden. Die

Antwort lautete „ja“. Die Konsequenz:

Die für den privat krankenversicherten

Geschäftsführer zuständige Behörde

stellte die dringend benötigte Entsen-

debescheinigung für den Auslandsein

satz nicht aus – sehr zum Missfallen des

Geschäftsführers in Dubai, der gerne

weiterhin im deutschen Sozialversiche-

rungssystem verbleiben wollte.

Entgegen der Feststellung der Behör-

de erfüllte er die Voraussetzungen da-

für tatsächlich – das Problem war nur,

dass die Finanzbuchhaltung die Frage

nach der steuerlichen Behandlung der

Gehaltskosten falsch interpretiert hatte.

Jene Kosten wurden durchaus buchhal-

terisch dem Büro in Dubai zugeordnet,

allerdings wurden sie nicht steuerlich

geltend gemacht. Erbrachte wirtschaft-

liche Leistungen können nämlich nur

juristischen Personen steuerlich zuge-

ordnet werden. Eine Repräsentanz im

Ausland (ein „Representative Office“) ist

jedoch im steuerrechtlichen Sinn keine

juristische Person, sondern lediglich ei-

ne Einheit eines Gesamtunternehmens.

Das Ruder ließ sich noch zugunsten

des Unternehmens herumreißen, indem

es gemeinsam mit der BDAE-Gruppe

einen Widerspruch gegen die Entschei-

dung der Behörde formulierte und den

Fehler der falschen Kostenzuordnung

der Personalabteilung einräumte.

Fall 3: Entsendung nach Belgien

Welcher Schaden angerichtet werden

kann, wenn ein Unternehmen gar nicht

erst seiner Pflicht, den Auslandseinsatz

eines Mitarbeiters zu melden, nach-

kommt, zeigt der Fall einer Entsendung

nach Belgien. Ein Thüringer Heizungs-

bauunternehmen suchte speziell für ein

Großprojekt in Belgien einen Techniker.

Es fand Ulf K., der praktischerweise

gerade bei einem österreichischen Kon-

kurrenten gekündigt hatte, für den er

zwei Jahre auf einer Baustelle in Belgien

tätig gewesen war. Die Personalabtei-

lung wusste, dass nach Ablauf von 24

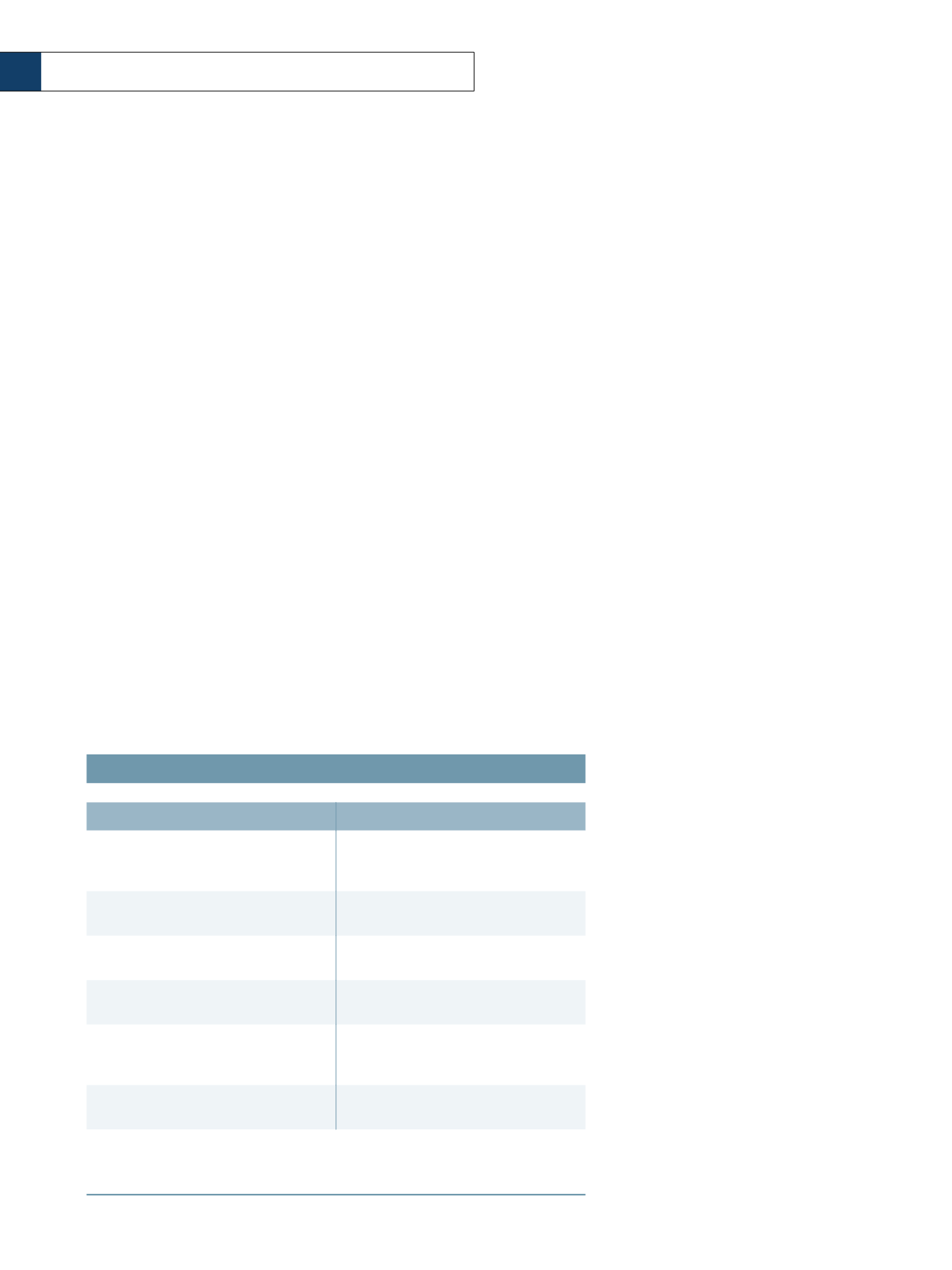

AUSWAHL WICHTIGER ANTRÄGE

Antragstyp

zuständige Behörde

Antrag zur Prüfung der Entsendung bezie-

hungsweise Ausstrahlung

Krankenkasse des Arbeitnehmers (bei ge-

setzlich Versicherten) oder Rentenversiche-

rungsträger (bei privat Versicherten)

Ausnahmevereinbarung

Deutsche Verbindungsstelle Krankenversi-

cherung – Ausland (DVKA)

Antragspflichtverhältnis in der Arbeitslosen-

versicherung

Agentur für Arbeit

Antragspflichtverhältnis und freiwilliger

Antrag in der Rentenversicherung

die Rentenversicherung

Anwartschaftsversicherung in der Kranken-

versicherung, gegebenenfalls auch in der

privaten Krankenversicherung

zuständige Krankenkasse beziehungsweise

Rentenversicherungsträger (bei Privatpati-

enten)

freiwillige Auslandsunfallversicherung bei

der Berufsgenossenschaft

DGUV (Deutsche Unfallversicherung)

Der Überblick zeigt eine Auswahl wichtiger Anträge bei Auslandsentsendungen, jeweils

zusammen mit den zuständigen Behörden.