20

INVESTMENT & ENTWICKLUNG

I

IMMOBILIENFINANZIERUNG

ihre Geldpolitik auch 2018 weiter unter-

stützen. Ende Oktober 2017 hat die EZB

wie erwartet eine Volumenreduzierung

des Ankaufsprogramms angekündigt.

Dies bedeutet aber noch keinen Rückzug

aus dem Anleihenmarkt oder gar eine

Reduktion des Engagements der EZB, da

zunächst auslaufende Kredite ersetzt und

dann weitere 30 Milliarden zusätzlich in-

vestiert werden. Die Ausweitung der Bi-

lanz der EZB wird damit nur verlangsamt,

das Engagement der EZB vergrößert sich

aber zunächst weiterhin. Auch wurden

die Leitzinsen unverändert auf dem sehr

niedrigen Niveau belassen.

Die EZB hält damit an ihrer expansiven

Geldpolitik fest. Im Verlauf des neuen

Jahres wird es vorausichtlich nur vorsich-

tige Korrekturen geben. Der Anlagedruck

wird sich auch 2018 fortsetzen. Die Folge

ist, dass sich die Trends des vergangenen

Jahres weiter verstärken werden.

Ein weiterer Grund für den Zuwachs

der alternativen Geldgeber ist, dass ihre

F

rüher war Immobilienfinanzierung

eine einfache Sache. Das Eigenkapital

hatteman selbst, das Fremdkapital hol-

te man sich bei der Bank. Heute sieht dies

anders aus. Die Niedrigzinspolitik der Eu-

ropäischenZentralbank (EZB) und die da-

raus resultierende Diversifizierung der in-

stitutionellen Kapitalanlage sorgen dafür,

dass vermehrt Kapitalsammelstellen wie

Versicherungen und Pensionskassen als

Erstrangfinanzierer am Markt auftreten.

Zudem spielen auch alternative nachran-

gige Finanzierungen eine immer größere

Rolle. Dies betrifft nicht nur Projektent-

wickler, sondern auch Bestandshalter.

ZINSPOLITIK TREIBT MARKTENTWICKLUNG

Die wichtigste Ursache für diese Verän-

derungen ist die Geldpolitik der EZB.

Das Niedrigzinsumfeld hat die institu-

tionellen Investoren auf der Suche nach

neuen Anlagemöglichkeiten auf den Im-

mobilienfinanzierungsmarkt getrieben.

Diese Entwicklung wird die EZB durch

Alternativen sind alternativlos

Die Banken haben ihr Mo-

nopol bei der gewerblichen

Immobilienfinanzierung

verloren. Alternativen wie

Pensionskassen oder Ver-

sicherungen bieten auch

klassische Finanzierungen an.

Dieser Trend wird sich fort-

setzen. Denn für Investoren

gibt es kaum Ausweichmög-

lichkeiten mit vergleichbarem

Rendite-Risiko-Profil.

Welche alternativen Finanzierungsformen werden

derzeit besonders stark genutzt?

*

ÜBERSICHT

ALTERNATIVE FINANZIERUNGSFORMEN UND KAPITALGEBER

Quelle: BF.direkt AG/bulwiengesa

*Mehrfachnennungen möglich

Finanzierungsform

Q3/17 Q4/17

Erstrangig besicherte Fremdkapitalinstrumente

(z.B. Anleihen/„Whole-Loan“-Strukturen)

3,8 % 8,3 %

Nachrangig besicherte oder unbesicherte

Fremdkapitalinstrumente (z.B. Anleihen,

„senior unsecured“ Corpoate Bonds)

19,2 % 22,2 %

Mezzaninekapital

(z.B. Nachranganleihen oder -darlehen)

38,5 % 38,9 %

Eigenkapital

(z.B. Private Equity oder Joint Venture)

23,1 % 16,7 %

Mittelbare Finanzierung durch

Forward Commitments

11,5 % 13,9 %

Andere Instrumente

3,8 % 0,0 %

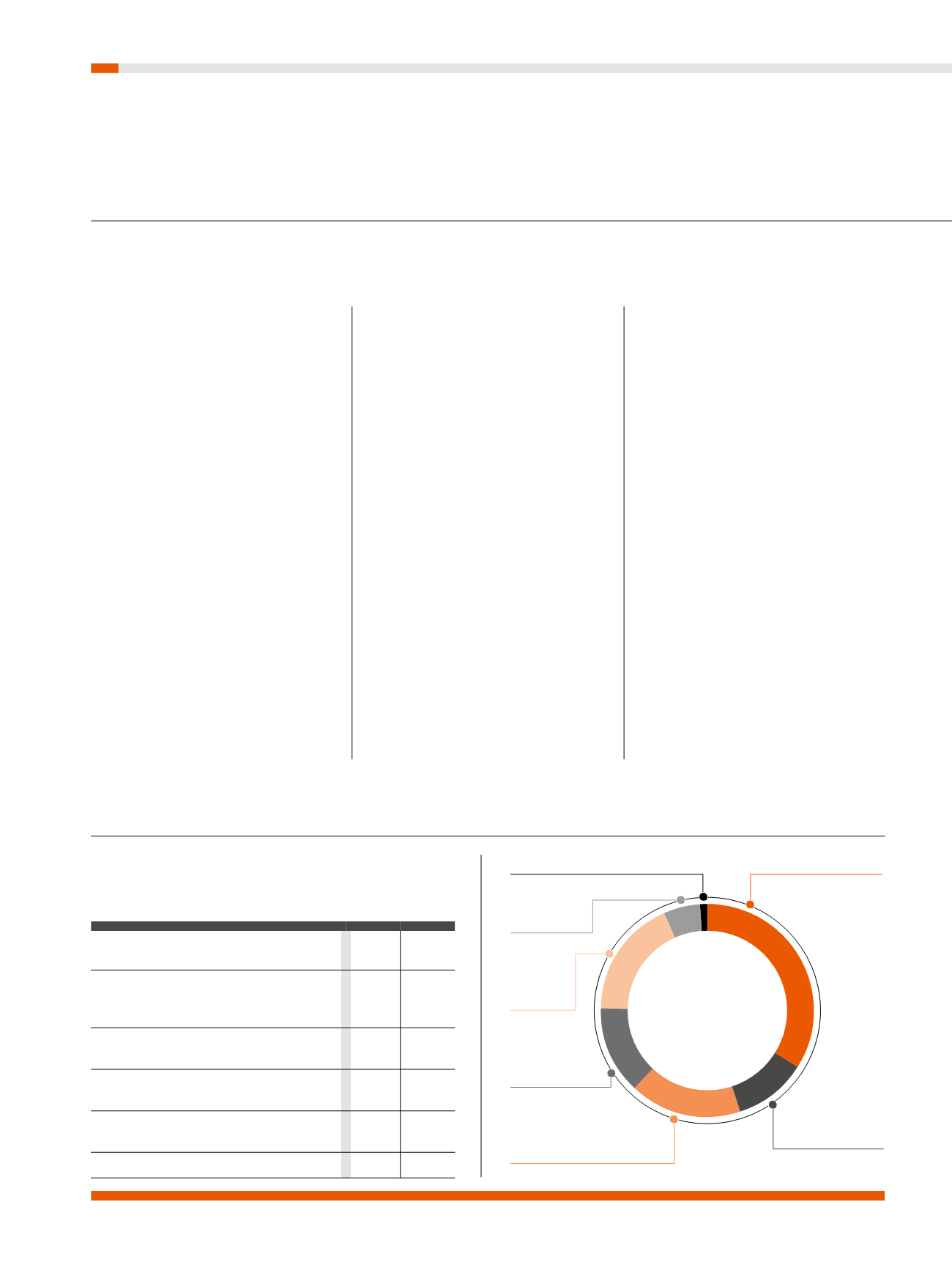

17,3%

Deutsche Fonds

Welche alternativen

Kapitalgeber

nehmen Sie in der

Praxis wahr?

*

13,6%

Ausländische

Fonds

18,2%

Family Offices

und Private

5,5%

(Investment-)

Banken

0,9%

Sonstige

33,6%

Deutsche Institutionelle

als Direktinvestoren

(z.B. Versicherungen,

Versorgungswerke)

10,9%

Ausländische Institutionelle

als Direktinvestoren