25

4.2018

regionale Bedeutung haben. Die Orte oder

Regionen in diesem Logistiknetz sind in

ihrer Attraktivität jedoch nicht starr, son-

dern in Bewegung. Denn zum einen än-

dern sich die Nutzungsanforderungen der

Mieter oder Eigennutzer beständig. Zum

anderenmacht derMarkt eine Anpassung

notwendig – zum Beispiel, weil Flächen

nicht mehr in ausreichendem Maß an-

geboten werden oder schlicht zu teuer

geworden sind. An manchen Orten ist es

zudem schwierig geworden, Arbeitskräfte

zu finden.

Außerdem ändern sich die Netzwerk-

strukturen, weil die logistischen Tätig-

keiten einen anderen Schwerpunkt benö-

tigen. Ein Beispiel: Vor einigen Jahren war

der Standort Bad Hersfeld sehr angesagt,

da er verkehrstechnisch gut angebunden

in der Mitte Deutschlands lag. Im Zuge

von Same-Day- oder Same-Hour-Delivery

müssen die Immobilien jedoch näher an

die Zentren heranrücken – Bad Hersfeld

hat an Attraktivität verloren.

TREND 5:

DEUTSCHLAND BLEIBT TOP-LOGISTIKSTANDORT

Klar ist: Die Nachfra-

ge nach Logistikflächen in Deutschland

wird weiterhin sehr hoch bleiben. Die

Logistikbranche zählt hinsichtlich ihres

Umsatzvolumens, der Wachstumsdyna-

mik und ihrer Funktion als Katalysator

für die gesamtwirtschaftliche Entwick-

lung zu den wichtigsten Wirtschaftszwei-

gen. Beim Logistikranking der Weltbank

belegt Deutschland regelmäßig Platz eins.

TREND 6:

DIGITALISIERUNG WIRD LOGIS

TIK VERÄNDERN

Der Einfluss von Trends

wie E-Commerce, Sharing Economy, Job-

Automation und künstlicher Intelligenz,

autonomen Fahrzeugen, Drohnen und

Robotern ist nicht aufzuhalten und be-

einflusst massiv die Logistikbranche und

damit Logistikimmobilien. In der Intra-

logistik werden Roboter oder autonomes

Fahren teilweise diemanuelle Arbeitskraft

ersetzen. Abläufe müssen grundlegend

neu organisiert, Logistikhallen umgebaut

werden. Die technische Entwicklung hat

großen Einfluss auf logistische Prozesse:

Gerade bei der Kleinteilelogistik gibt es

schon heute teil- und vollautomatisierte

Lager- und Kommissionierlösungen, die

fast ohne Personal auskommen. Mittel-

und langfristig wird diese Entwicklung

auf größere Warenteile übertragbar sein.

Auch die Transporte werden perspekti-

visch in Teilen unbemannt abgewickelt.

Erste Versuche mit Drohnen oder auto-

matisch gesteuerten Lkw werden bereits

durchgeführt.

SUMMARY

»

Der Flächenumsatz bei Industrie- und Logistikimmobilien

ging 2017 auf 6,9 Millionen Quadratmeter zurück.

»

Von einer gerin-

geren Nachfrage kann jedoch keine Rede sein:

Es fehlen Flächen und Gebäude, um den wachsenden Bedarf zu decken.

»

Das sorgt für steigende

Mieten:

In der Spitze liegen diese zwischen 4,00 bis 6,80 Euro pro Quadratmeter, die Durchschnittsmieten variieren zwischen 2,60 und 5,10 Euro pro

Quadratmeter.

»

In den vergangenen Jahren hat eine

Kompression der Nettoanfangsrenditen

stattgefunden.

»

Ende 2018 wird diese wohl zum

Halten kommen.

»

Anforderungen wie

Same-Day- oder Same-Hour-Delivery

haben Einfluss auf die Attraktivität der Logistikstandorte.

«

Tobias Kassner, Berlin

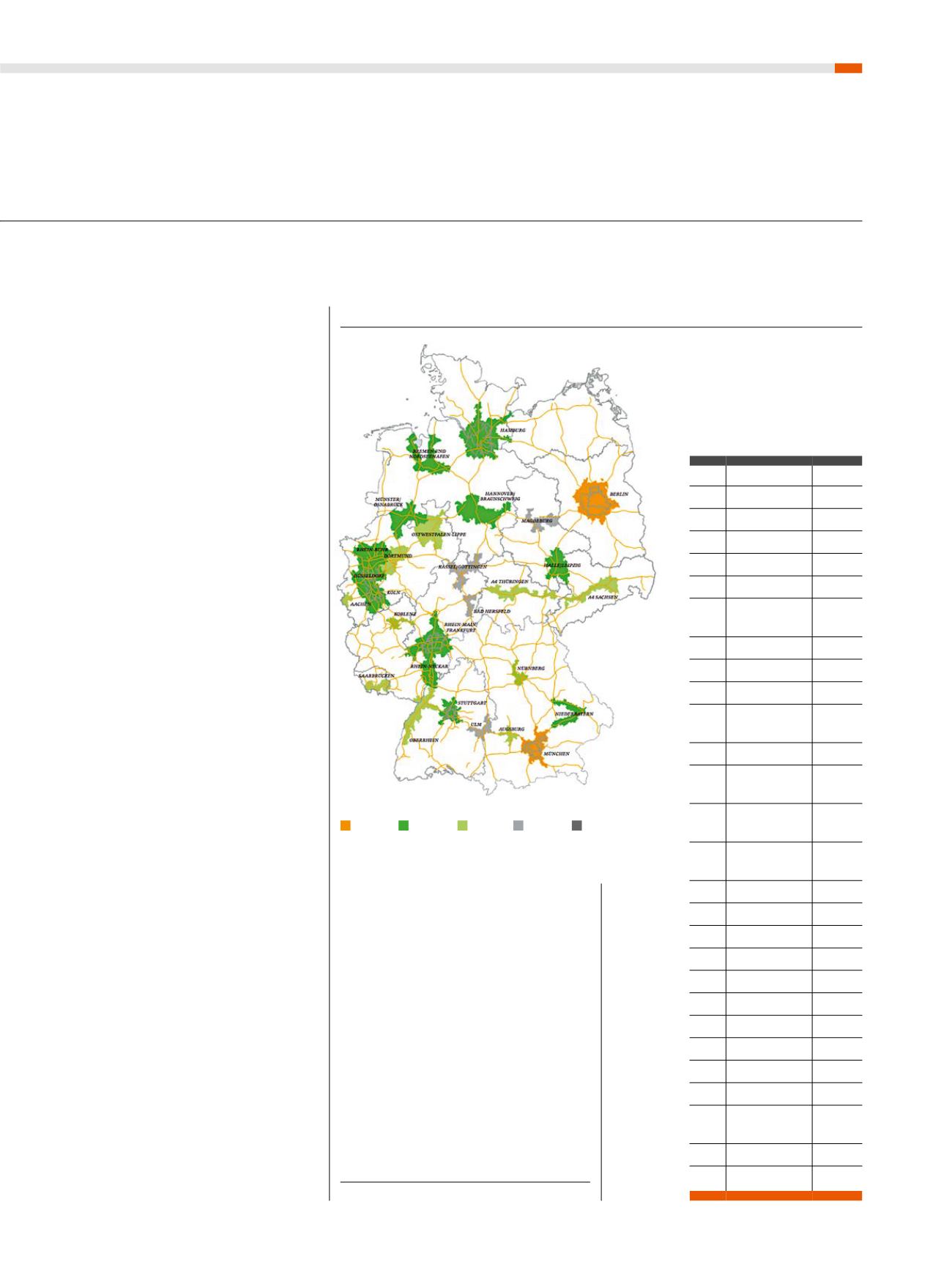

RANGLISTE

IMMOBILIENÖKONOMISCHE ATTRAKTIVITÄT

Rang

Logistik-

region

Gesamt-

score

1

München

1,6

2

Berlin

1,7

3

Hamburg

2,0

4

Halle/Leipzig

2,1

5

Niederbayern

2,1

6

Rhein-Ruhr

2,1

7

Rhein-Main/

Frankfurt

2,1

8

Stuttgart

2,2

9

Köln

2,2

10

Düsseldorf

2,2

11

Hannover/

Braunschweig

2,2

12

Rhein-Neckar

2,3

13

Münster/

Osnabrück

2,4

14

Bremen und

Nordseehäfen

2,4

15

Ostwestfalen-

Lippe

2,5

16

Oberrhein

2,6

17

Augsburg

2,7

18

A4 Sachsen

2,7

19

Dortmund

2,8

20

Nürnberg

2,8

21

Aachen

2,9

22

Saarbrücken

2,9

23

A4 Thüringen

2,9

24

Koblenz

2,9

25

Bad Hersfeld

3,1

26

Kassel/

Göttingen

3,1

27

Ulm

3,1

28

Magdeburg

3,2

Immobilienökonomische

Attraktivität der 28 wichtigsten

deutschen Logistikregionen

Gesamtscore

1

2

3

4

5

Quelle: Bulwiengesa