26

FINANZIERUNG, INVESTMENT & ENTWICKLUNG

I

IMMOBILIENBANKEN

zipiell kein Tabu dar“, so Annecke. „Aber

die Anforderungen, die wir an solche Be-

leihungen stellen, sind deutlich gestiegen.

Allerdings setzen unsere Kunden ohnehin

viel eigenes Geld ein – 40 bis 50 Prozent

Eigenkapital sind die Regel.“

Peter Axmann, Leiter Immobilien-

kunden der HSH Nordbank, gibt zu be-

denken, dass explodierende Objektpreise

vor allem die Kosten der Refinanzierung

in die Höhe treiben. Durch die steigende

Differenz zwischen Markt- und Objekt-

wert sinkt der Anteil des Immobilienkre-

dits, der günstig über Pfandbriefe refinan-

zierbar ist. „Für den Teil der Finanzie-

rung, der 60 Prozent des Beleihungswerts

übersteigt, werden Zinsaufschläge fällig,

die 100 bis 150 Basispunkte über der via

Pfandbriefe gedeckten Tranche liegen

können“, erklärt Axmann.

Das zeigt: Investoren und Banken sind

gefordert, eine stimmige Balance zwischen

ihrer Risikoneigung und demNutzen von

Ertragschancen zu finden. Eine beliebte

Option, um die Marge aufzupolieren, ist

das Mitfinanzieren von Projektentwick-

lungen. „Solche Kredite sind mit höheren

Risiken behaftet, dafür ist die Marge mit

im Schnitt über 160 Basispunkten attrak-

tiv“, findet Herz. Zumal die Laufzeit mit

zwei bis vier Jahren überschaubar sei.

Balance finden zwischen

der Risikoneigung und

den Ertragschancen

Zu denHäusern, die recht aktiv bei der

Finanzierung von Bauträgermaßnahmen

und Projektentwicklungen sind, zählt die

DGHyp. Fast 25 Prozent des Neugeschäfts

von 6,4Milliarden Euro entfielen 2017 auf

diese beiden Finanzierungssparten. 2018

soll dieQuote auf 30 Prozent steigen. „Spe-

kulative Vorhaben finanzieren wir grund-

sätzlich nicht“, sagt Jordan. Wichtig seien

das Know-how und der Track Record des

Projektentwicklers sowie die Vorvermie-

tung des jeweiligen Vorhabens. „Begehr-

te Objekte sind häufig schon unmittelbar

nach Erteilung der Baugenehmigung

verkauft“, ergänzt Sabine Barthauer, Vor-

standsmitglied der DeutschenHypo. Stark

engagiert in der Projektentwicklungs- und

Bauträgerfinanzierung (Anteil am Neu-

geschäft: knapp 30 Prozent) ist auch die

Bayern LB. „Projektentwickler und deren

Investoren suchen hände

ringend nach

Grundstücken, insbesondere für Woh-

nungen, Büros und Logis

tikimmobilien in

den Ballungszentren und anVerkehrskno-

tenpunkten“, sagt Gustav Kirschner, Ab-

teilungsleiter Vertrieb Immobilienkunden

Deutschland der Bayern LB.

Derweil nähern sich die Zeiten der

Null-Zins-Politik dem Ende. Die Europä-

ische Zentralbank (EZB) wird imSeptem-

ber zunächst ihre Anleihen-Ankaufpro-

gramme reduzieren und am Jahresende

beenden. Und im Sommer 2019 dürfte

sie wohl damit beginnen, die Zinsen an-

zuheben. „Einen Zinsanstieg von 25 oder

50 Basispunkten würden die Immobilien-

märkte wahrscheinlich problemlos weg-

stecken, sofern die volkswirtschaftlichen

Fundamentaldaten intakt bleiben“, mut-

maßt Köntgen. In den nächsten zwei bis

drei Jahren seien negative Signale von der

Zinsseite oder ein konjunktureller Ein-

bruch jedoch ziemlich unwahrscheinlich,

sagt Barthauer.

Änderung der Zinspolitik

der EZB wird den Markt

weiter umgestalten

Allerdings könnte ein exogener Schock

– ausgelöst durch eine politische Krise

oder einenHandelskrieg – diese Prognose

schnell hinfällig werden lassen, räumt sie

ein. Kirschner bereitet noch ein Umstand

Kopfschmerzen: Ab 2022 werden die ver-

schärftenKapitalanforderungen von Basel

III/IV schrittweise eingeführt. „Lang lau-

fende Kredite, die heute in die Bücher ge-

nommenwerden, müssen diesenAuflagen

genügen. Sie werden neben der Zinsent-

wicklung einen sehr großen Einfluss auf

die Refinanzierung und die Zinskosten

von Immobilienkrediten haben.“

«

Norbert Jumpertz, Staig

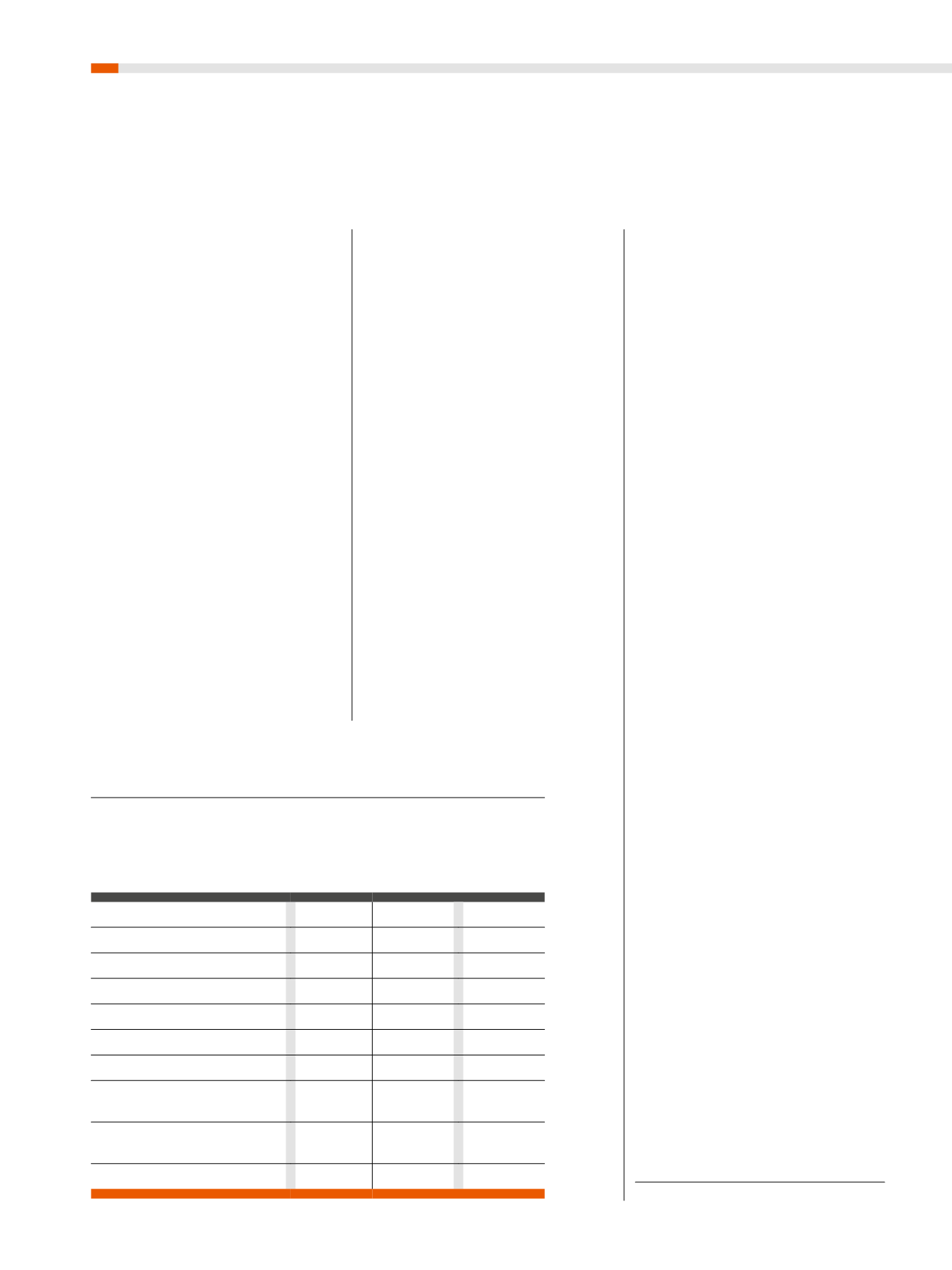

Neugeschäft (einschließlich Prolongationen) und Kreditbestand wichtiger Banken

in der gewerblichen Immobilienfinanzierung (in Mrd. Euro)

ÜBERSICHT

IMMOBILIENFINANZIERUNG

*ohne Prolongationen

Quelle: Angaben der Institute, eigene Recherche

Neugeschäft

Kreditbestand

Name der Immobilienbank

2017

2018

2017

Aareal Bank

8,8

7,0 - 8,0

25,1

Bayern LB

6,3

k.A.

18,4

Berlin Hyp

8,1

k.A.

20,1

Deutsche Hypo

3,8

ca. 3,0

12,1

Deutsche Pfandbriefbank (pbb)

10,7

10,0 – 11,0

24,9

DG Hyp

6,4

*

k.A.

20,5

HSH Nordbank

4,7

4,2

11,8

Landesbank Hessen-Thüringen

(Helaba)

8,7

8,3

34,3

Münchener Hypothekenbank

(Münchener Hyp)

1,9

1,9

8,1

Deutsche Postbank

3,3

k.A.

k.A.