24

INVESTMENT & ENTWICKLUNG

I

MEZZANINEKAPITAL

bilienbanken in Großbritannien maximal

etwas mehr als die Hälfte des Kaufpreises.

20 Prozent würden über Eigenkapital

aufgebracht, der Rest mittels alternativer

Investmentvehikel. In drei Mezzanineka-

pitalfonds für Immobilienfinanzierungen

sammelte LaSalle Investment Manage-

ment bei Investoren bislang zwei Milliar-

den Pfund (2,3 Milliarden Euro) ein.

„DieWettbewerbssituationwird durch

schärfere Auflagen – zum Beispiel Basel

III – für Banken in Deutschland immer

schwieriger“, sagt Benedikt Huber von EY

Real Estate. Davon profitierten Mezzani-

nekapitalgeber, etwa indem sie als Brü-

ckenfinanzierer von Kapitalmaßnahmen

beim Erwerb von Immobilienportfolien,

Projektfinanzierungen und Entwicklungs-

maßnahmen mit von der Partie seien.

Selbst zur Strukturierung von Finan-

zierungen sind sie als Partner zunehmend

gefragt. „Whole-Loan-Lösungen – Seni-

or- und Junior-Tranche – aus einer Hand

kommen gut an“, so Knapp. Empira hat

vier Immobilienfinanzierungsfonds für

professionelle Anleger wie Family Offices

und Pensionswerke aufgelegt. Allein 2017

wurden in Deutschland, Österreich und

der Schweiz Transaktionen und Vorhaben

imUmfang von 1,2Milliarden Euro durch

Empira-Fonds (zwischen-)finanziert. „Ein

großes Plus gegenüber Immobilienbanken

ist unsere Schnelligkeit“, betont Knapp.

Nur vier Wochen dauere es, bis eine Fi-

nanzierung komplett über die Bühne sei.

Bankenmischen ebenfalls immargen-

trächtigen Mezzaninekapitalgeschäft mit.

„Die Rendite liegt mit bis zu 15 Prozent ein

Vielfaches über der klassischer Immobili-

enkredite“, so Huber. Recht aktiv sei zum

Beispiel die Schweizer Großbank UBS,

sagtThomas Beyerle, Geschäftsführer von

Catella Property. Aber auchmanche deut-

sche Immobilienbank offeriere – meist

über eine Tochter –Mezzaninekapital.

I

n Deutschland agieren Immobilien-

banken oft risikobereiter, als sie zuge-

ben. Diesen Schluss legen die Ergebnisse

des aktuellen BF.Quartalbarometers nahe.

Demnach beträgt der Loan toValue (LTV)

bei Bestandsimmobilien im Schnitt 71,5

Prozent, der Loan to Cost (LTC) bei Pro-

jektentwicklungen 73,5 Prozent. „Das ist

umso bemerkenswerter, da Kaufpreise

und konservativ ermittelte Beleihungs-

werte immer mehr auseinanderklaffen“,

sagt Lahcen Knapp, CEO des Schweizer

Investmentmanagers Empira. Das könne

dazu führen, dass der Beleihungsauslauf

100 Prozent übersteigt, selbst wenn nur

60 Prozent des Kaufpreises zu finanzie-

ren sind.

Trotzdem brauchen sich Investoren

über zusätzliche Finanzierungsinstru-

mente wenig Gedanken zu machen. „Es

gibt viel Eigenkapital, das Anlagemög-

lichkeiten sucht“, sagt Claus Thomas,

Head of Germany von LaSalle Investment

Management. Es sei für Mezzanine- und

Beteiligungskapitalfinanzierer nicht

leicht, in Deutschland – im Gegensatz zu

anderen Ländern in Europa – attraktive

Investmentgelegenheiten zu finden. Dem

Marktkenner zufolge finanzieren Immo-

Eine clevere Finanzierung darf teurer sein

Regulierungsdruck und

niedrige Zinsen setzen Im-

mobilienbanken zu. In einer

kompliziert gewordenen

Finanzierungswelt gewin-

nen Mezzaninekapitalgeber

an Bedeutung. Nicht nur für

viele Projektentwickler sind

sie längst ein unentbehrlicher

Partner geworden.

«

Norbert Jumpertz, Staig

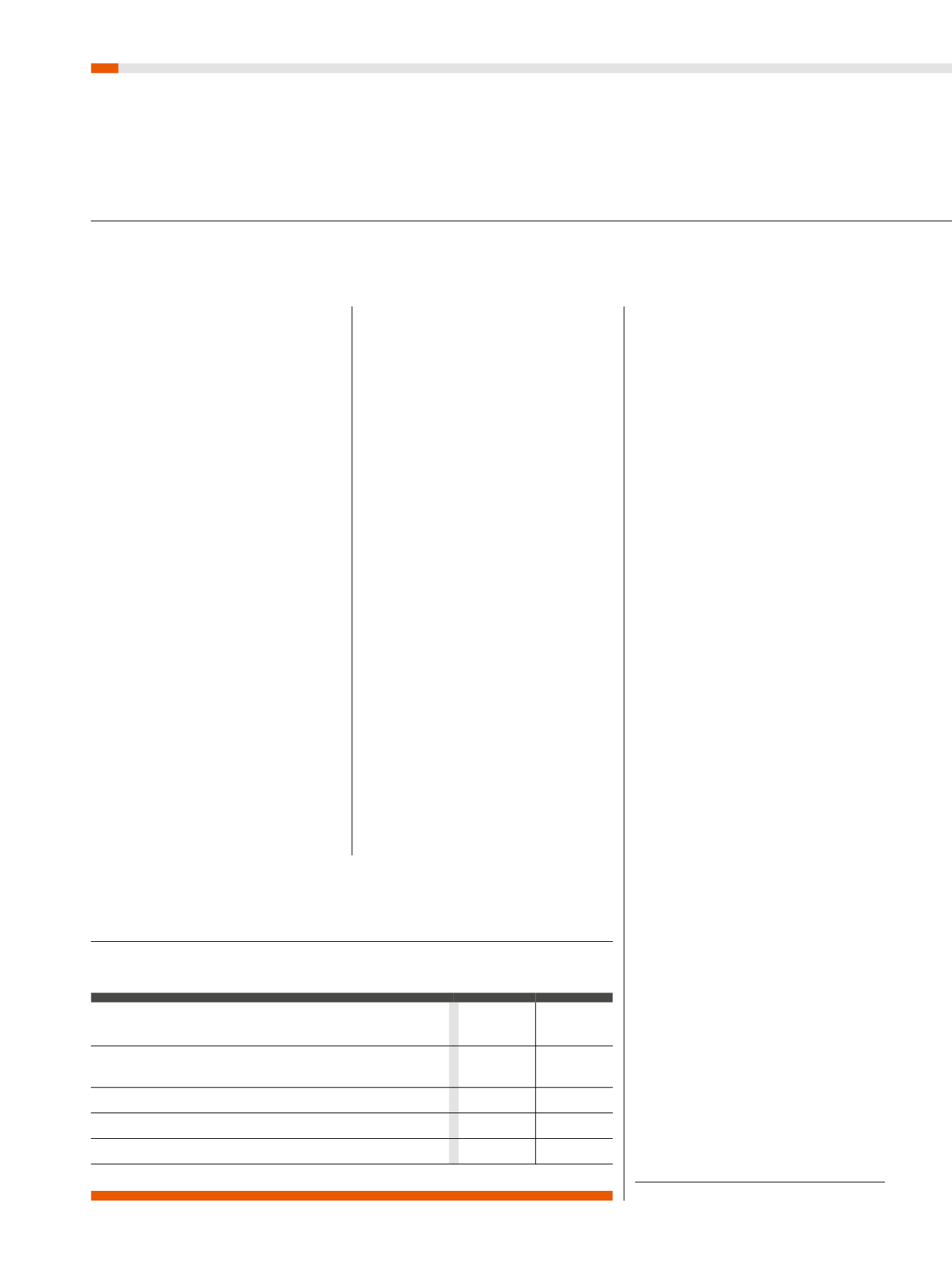

ÜBERSICHT

ALTERNATIVE FINANZIERUNGSFORMEN

*Mehrfachnennungen möglich; **Datenerhebungszeitraum

Quelle: BF.Quartalsbarometer (1. Quartal 2018)

Finanzierungsformen

*

4. Quartal

2017

**

1. Quartal

2018

**

Erstrangig besicherte Fremdkapitalinstrumente

(z.B. Anleihen/Whole-Loan-Strukturen)

6,3% 7,7%

Nachrangig besicherte oder unbesicherte

Fremdkapitalinstrumente (z.B. Corporate Bonds)

22,2% 19,2%

Mezzaninekapital (z.B. Nachranganleihen oder Nachrangdarlehen)

38,9%

46,2%

Eigenkapital (z.B. Private Equity oder Joint Venture)

16,7% 26,9%

Mittelbare Finanzierung durch Forward Commitments

13,9% 0,0%