26

INVESTMENT & ENTWICKLUNG

I

IMMOBILIENBANKEN

geren Spannen sei es schwierig, Reserven

für Ausfälle in einer konjunkturellen Ab-

schwungphase anzusammeln. Wegen des

steigenden Zinsniveaus im langfristigen

Bereich sind Versicherungen prinzipiell

wieder wettbewerbsfähiger gegenüber

Banken. „Sie refinanzieren sich nicht über

den Kapitalmarkt und orientieren sich

deshalb nicht an der Zinsmarge, sondern

an der Bruttorendite von Investments“,

erklärt Herz. Dass großvolumige, lang-

fristige Portfoliofinanzierungen aktuell

gefragt sind, kommt ihnen entgegen. Sie

konkurrieren um solche Kreditengage-

ments allerdings verstärkt mit auslän-

dischen Immobilienfinanzierern wie der

holländischen INGoder der französischen

Crédit Agricole.

„Die einheimischen Immobilien-

banken sind jedoch nach wie vor die tra-

gende Säule in allen Segmenten der ge-

werblichen Immobilienfinanzierung“, be-

tont Jan Peter Annecke, Bereichsleiter für

gewerbliche Immobilienfinanzierungen

bei der Münchener Hypothekenbank

(Münchener Hyp). Auf sie entfielen 85

Prozent des Kreditvolumens. Allerdings

ist die Zahl der Immobilienbanken hierzu-

lande schon seit mehreren Jahren rückläu-

fig. So ist die Eurohypo/Hypothekenbank

Frankfurt von der Bildfläche verschwun-

den. Die Corealcredit wurde von der Aare-

al Bank gekauft. Im nächsten Jahr droht

womöglich zwei weiteren Instituten ein

ähnliches Schicksal: Die HSH Nordbank

muss infolge eines EU-Beihilfeverfahrens

bis Ende Februar 2018 einen neuen Ei-

gentümer finden. Die NordLB prüft den

Verkauf ihrer gewerblichen Immobilien

finanzierungstochter Deutsche Hypo.

NACHFRAGE NACH BÜROOBJEKTEN STEIGT

Ein weiterer Trend 2017 – und wohl auch

2018 – ist, dass die Nachfrage nach Büro-

objekten deutlich gestiegen ist, Projektent-

wicklungen in diesem Nutzungssegment

boomen ebenfalls. „Die Leerstände an

den Topstandorten sind deutlich zurück-

gegangen“, sagt Maria-Teresa Dreo, Be-

reichsleiterin Real Estate der HypoVer

einsbank (HVB). Der Bedarf an modern

gestalteten und ausgestatteten Büros ist

groß. „Gerade in Frankfurt wird momen-

tan recht viel gebaut“, so Annecke. Der

ganz große Brexit-Effekt sei jedoch noch

nicht auszumachen.

Man müsse genau hinsehen, wo neue

Projekte langfristig Sinn machen, rät

Köntgen. Spekulative Projektentwick-

lungen in Randlagen zu finanzieren hält

er für riskant. „Die Nachfrage nach Büro-

räumen im Zuge des Brexit wird sich auf

das Bankenviertel und die Frankfurter

Innenstadt konzentrieren“, ist Köntgen

überzeugt. Doch attraktive Flächen sind

nicht nur hier knapp. Da sei auch die Po-

litik gefordert, mitzuhelfen, um Angebot

und Nachfrage besser ins Gleichgewicht

zu bringen. „Die Genehmigungsverfah-

ren sind zu langwierig“, kritisiert Andreas

Pohl, Vorstandschef der DeutschenHypo.

Die Folge ist, dass sich die Finanzierung

von Projektentwicklungen in die Länge

zieht. „Statt wie früher über zwei erstre-

cken sich diese inzwischen oft über drei

bis vier Jahre“, so Pohl. Und Bauvorhaben

werden erheblich teurer. Für Immobili-

enbanken sind sie trotz der Risiken unter

Margengesichtspunktennachwie vor recht

attraktiv. Bei der Deutschen Hypo entfal-

len etwa gut 30 Prozent des Neugeschäfts

auf Kredite für Projektentwicklungen, bei

der DG Hyp rund 20 Prozent und bei der

HSH Nordbank etwa ein Drittel.

Besonders turbulent geht es imWohn-

immobiliensegment zur Sache. Preisgüns

tige Wohnungen sind knapp. Doch die

Zahl der Baugenehmigungen ist rückläu-

fig. Und in Metropolen und Regionalzen-

tren wird mit dem knappen Gut Bauland

spekuliert. Von 2011 bis 2016 verteuerte

sich in den Großstädten der Quadratme-

ter Bauland laut Bundesinstitut für Bau-,

Stadt- und Raumforschung imSchnitt um

über 35 Prozent von gut 250 auf fast 350

Euro. Hinzu komme, dass die Bauindus

trie an ihrer Kapazitätsgrenze operiere,

fügt Pohl hinzu.

Fast alle Immobilienbanken erhöhten

2017 das Volumen ihrer gewerblichen

Wohnimmobilienfinanzierungen. „Auch

bei Portfoliotransaktionen waren wir

verstärkt mit von der Partie“, bilanziert

Annecke. HVB-Bankerin Dreo prognos-

tiziert: „Das Thema Wohnen bleibt 2018

spannend.“ Die Politik habe durch Förder-

maßnahmen, etwa der KfW, schon viel ge-

tan, umdenWohnungsbau zu stimulieren.

Aber im kommenden Jahr seien weitere

Impulse zu erwarten, ist sie überzeugt.

Eine große Zukunft prophezeit Dreo

übrigens dem modularen Wohnungsbau:

„Die Serienfertigung von Gebäudemo-

dulen kann Bauvorhaben erheblich be-

schleunigen und wirkt kostendämpfend.“

Hier beobachte man ein wachsendes In-

teresse der Kunden – nicht nur mit Blick

auf den Wohnungsbau, sondern auch um

schnell flexibel nutzbare Gewerbeimmo-

bilien zu konzipieren.

«

Norbert Jumpertz, Staig

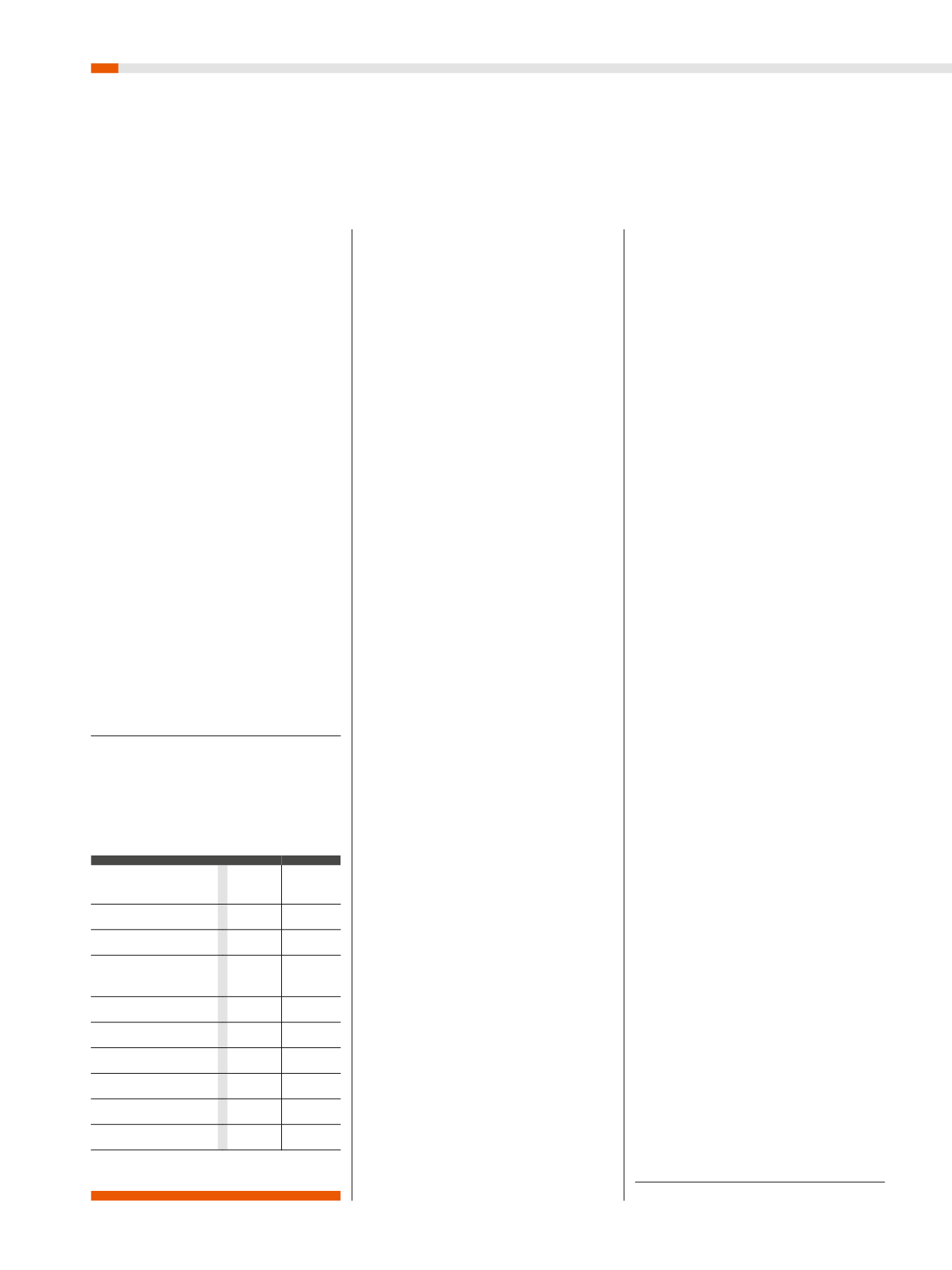

Neugeschäftsentwicklung wichtiger gewerb-

licher Immobilienfinanzierer in den Jahren 2016

und 2017 (Angaben in Milliarden Euro)

NEUGESCHÄFTSENTWICKLUNG

2016

(Januar bis

September)

2017

(Januar bis

September)

Aareal Bank Gruppe

(inkl. Prolongationen)

6,0

5,7

Berlin Hyp

4,1

5,1

Deutsche Hypo

1,8*

2,1*

Deutsche Pfand-

briefbank (pbb)

6,3

6,9

DG Hyp

k.A.

4,6

Helaba

7,0

6,4

HSH Nordbank

3,1

3,4

HypoVereinsbank

k.A.

k.A.

Münchener Hyp

0,9

1,4

Postbank

2,6

2,4

*Januar bis Juni 2017/Januar bis Juni 2016; k.A. = keine Angaben

Quelle: Angaben der Immobilienbanken