43

5.2015

Arbeiten, eine wachsende Kommunikati-

on sowie neue Arbeitszeitmodelle.

Hauptziel ist es, das CREM in den

Unternehmen auf Augenhöhe mit den

(internen) Geschäftsbereichen, aber auch

mit dem (externen) traditionellen Immo-

bilienmarkt agieren zu lassen. Die Unter-

nehmen haben in diesemFall einen profes-

sionellen Manager für einen ihrer größten

Kostenblöcke. Und der Immobilienmarkt

hat einen direkten Ansprechpartner, der

auch die Sprache und „Denke“ desMarktes

versteht und diese mit den Bedürfnissen

des Unternehmens verknüpfen kann. Jeder

Dienstleister oder Investor, der einmal in

einem Non-Property-Unternehmen nach

einemAnsprechpartner gesucht hat, kann

dieses nur zu gut nachvollziehen.

Vom Kostenblock zum Mehrwert

Was

macht ein professionelles Corporate Real

Estate Management für ein Unternehmen

aus? Geht es nur um Kosten? Nein, der

bewusste Einsatz von CRE birgt sowohl

einzel- als auch gesamtwirtschaftlich er-

hebliches Erfolgspotenzial. Durch ein op-

timiertes Immobilienmanagement lässt

sich zudem die Arbeitsproduktivität der

Mitarbeiter deutlich steigern. Der Trend

ist eindeutig: weg vom „Kostenblock“, hin

zum„Mehrwert“ imUmgangmit betrieb-

lichen Immobilien und immobiliennahen

Dienstleistungen.

Bevor der „Mehrwert Immobilien“

beleuchtet wird, ist noch einmal ein Blick

zurück auf das Zahlenwerk der Studie un-

umgänglich. DerWert vonCorporate Real

Estate in Deutschland beläuft sich nicht

nur auf stattliche drei Billionen Euro. Da-

von befinden sich auch 70 Prozent – rund

2,1 Billionen Euro – imEigentumvonUn-

ternehmen.

Die Eigentumsquote deutscher Unter-

nehmen ist im internationalen Vergleich

sehr hoch. Sie liegt bei denGroßunterneh-

men bei etwa zwei Drittel und im deut-

schen Mittelstand bei drei Viertel der ins-

gesamt genutzten Immobilien. In denUSA

und in Asien zum Beispiel sind die Eigen-

tumsquoten bei Corporate Real Estate mit

30 beziehungsweise 20 Prozent deutlich

geringer. Aus Corporate-Finance-Sicht ist

das hohe Immobilieneigentum deutscher

Unternehmen nicht zu rechtfertigen. Es ist

gemäß Studie volkswirtschaftlich sinnvoll,

die Eigentumsquoten zu senken. Die Non-

Property-Unternehmen fragen jedoch

nicht nur Büroimmobilien in den Central

Business Districts der Metropolen oder

Logistikobjekte an den Verkehrsknoten-

punkten Deutschlands nach. Corporate

Real Estate besteht auch aus einer Vielfalt

von Gewerbeflächen, Forschungseinrich-

tungen und Industrieimmobilien. Die

Musik wird zudem in der industriell ge-

prägten deutschen Wirtschaft weniger in

Frankfurt oder Berlin gespielt, sondern in

mittelstandsstarken B- und C-Standorten.

Anders als in den angelsächsisch ge-

prägten Ländern fällt es Investoren in

Deutschland aber deutlich schwerer, sich

an derartigen Standorten für eine Immo-

bilienanlage zu erwärmen. Auch hier sind

die Gründe vielfältig. Wenig Verständnis

der Corporates für den Immobilienmarkt

lassen die Liegenschaften zu schnell und

sehr fahrlässig zu nicht drittverwendungs-

fähigen Spezialimmobilien verkommen.

Aber auch die Investorenhabennochnicht

ausreichend das Potenzial der Corporates

als solvente und stabile Mieter sowie

summary

»

Corporate Real Estate Management (CREM) steigert die

Produktivität eines Unternehmens

im Durchschnitt um 13 Prozent.

»

Doch nur etwa die Hälfte der deutschen Groß- und ein Drittel der Mittelstandsunternehmen können auf

fortgeschrittene Strukturen des Immo-

bilienmanagements

verweisen.

»

Trotz oft guter wirtschaftlicher Ergebnisse sind in fast allen Unternehmen ein straffes Kosten- und Cash-Management

an der Tagesordnung. So verwundert es, dass CREM ein

stiefmütterliches Dasein

führt.

»

Die Unternehmen hätten

von CREM einen doppelten

Vorteil:

einen professionellen Manager für einen ihrer größten Kostenblöcke und einen kompetenten Ansprechpartner für den Immobilienmarkt.

»

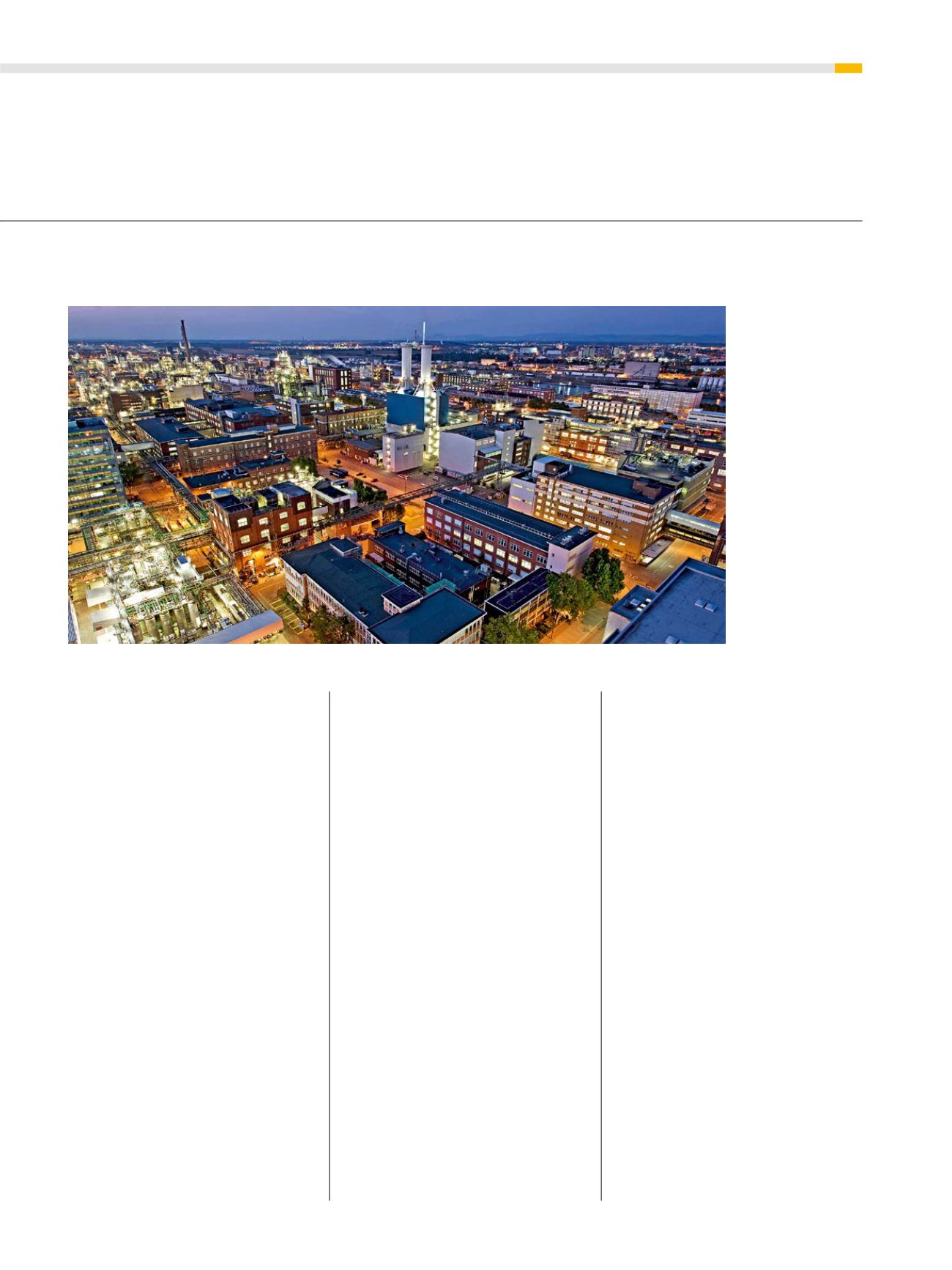

Foto: BASF

Unter Corporate

Real Estate Manage-

ment: das Stamm-

werk der BASF SE in

Ludwigshafen. Mit

etwa 250 Produk-

tionsbetrieben,

vielen hundert

Labors, Technika,

Werkstätten und

Büros ist es der

größte zusammen-

hängende Chemie-

komplex der Welt.