MARKT UND MANAGEMENT

52

2|2017

Abgleich von Finanzierungsüberlegungen

und kalkulatorischen Größen

Unternehmerisch ist von Interesse, ob die Unter-

nehmens-/Objektfinanzierung langfristig robust

ist und erwirtschaftet werden kann. Finanzie-

rungsüberlegungen basieren i. d. R. auf den Grö-

ßen der Passivseite der Bilanz. Die Immo-DBR

setzt jedoch auf kalkulatorische Größen auf, die

der Aktivseite der Bilanz zuzurechnen sind. Damit

die objektkonkrete Steuerung auch die Finanzie-

rungsseite beachten kann, sind grundsätzliche

Überlegungen anzustellen.

Am Beispiel der Bilanz eines Muster-Wohnungs-

unternehmens, werden im Folgenden die anzu-

nehmenden Restbuchwerte zum Bilanzstichtag

dargestellt. Ursprünglich wurden 75Mio. € als

Fremddarlehen aufgenommen. Exemplarisch

wird von 4% FK-Zins und 1,5% anf. Tilgung aus-

gegangen. Die angestrebte EK-Verzinsungwirdmit

3% unterstellt, sodass sich aktuell ein gewogener

Gesamtkapitalkostensatz (WACC) von 3,5% für

die Berechnung der kalkulatorischen Verzinsung

ergibt. Zur besseren Übersichtlichkeit werden die

Grundstücke als eigene Teilposition des Anlagever-

1

Lüdeke, H.: Immobilienwirtschaftliche Deckungs-

beitrags- und Deckungsbeitragsflussrechnung

– Eine Konzeption für die unternehmerische

Wohnungswirtschaft, Schriftenreihe zur Planungs-

und Bauökonomie/Immobilienwirtschaft, Band 2,

Universitätsverlag der TU Berlin, 2017.

2

Vgl. Preinreich, G. A. D.: Valuation and Amorti-

zation, In: The Accounting Review, o. Jg., H. 12

(1937), S. 209–220 sowie Lücke, K.: Investitions-

rechnungen auf der Grundlage von Ausgaben oder

Kosten, In: Zeitschrift für handelswissenschaftliche

Forschung 7. Jg., o.H. (1955), S. 310–315.

3

Vgl. Ewert, R. ; Wagenhofer, A.: Interne Unterneh-

mensrechnung, 8. Aufl., Berlin – Heidelberg – New

York, 2014, S. 534.

4

Vgl. Lüdeke, H.: Immobilienwirtschaftliche De-

ckungsbeitrags- und Deckungsbeitragsflussrech-

nung – Eine Konzeption für die unternehmerische

Wohnungswirtschaft, Schriftenreihe zur Planungs-

und Bauökonomie/Immobilienwirtschaft, Band 2,

Universitätsverlag der TU Berlin, 2017, S. 226 ff.

5

Vgl. ebd., S. 237.

6

Vgl. ebd., S. 323.

mögens gezeigt (vgl. Abbildung2), da sie anders in

die Berechnung der kalk. Zinsen eingehen.

Das Vermögen ist am Anfang komplett in der In-

vestition gebunden. Es besteht die Hoffnung, dass

über den Umsatzprozess das gebundene Kapital

komplett zurückfließt. Somit ist rechnerisch die

Hälfte des Kapitals gebunden. Die Berechnung der

kalkulatorischen Zinsen berücksichtigt, dass das

Kapital im Grundstück immer gebunden bleibt,

während das Kapital des Gebäudes

4

über die wirt-

schaftliche Restnutzungsdauer zurückfließt. Dies

führt dazu, dass die Verzinsungsansprüche auf das

im Grundstück gebundene Kapital ggf. niedriger

zu bemessen sind. Dies ist unternehmensindivi-

duell festzulegen.

Die kalkulatorische Abschreibung kann auf zwei

Wegen ermittelt werden. Entweder wird auf die

verbleibende wirtschaftliche Restnutzungsdauer

abgestellt, woraus ein – ggü. der steuerlich zuläs-

sigen Afa – deutlich höherer Afa-Satz resultiert

(vgl. Abbildung 3). Andererseits können die his-

torischen AK/HK zur Basis genommen werden,

dann ist die wirtschaftliche Gesamtnutzungsdauer

heranzuziehen.

5

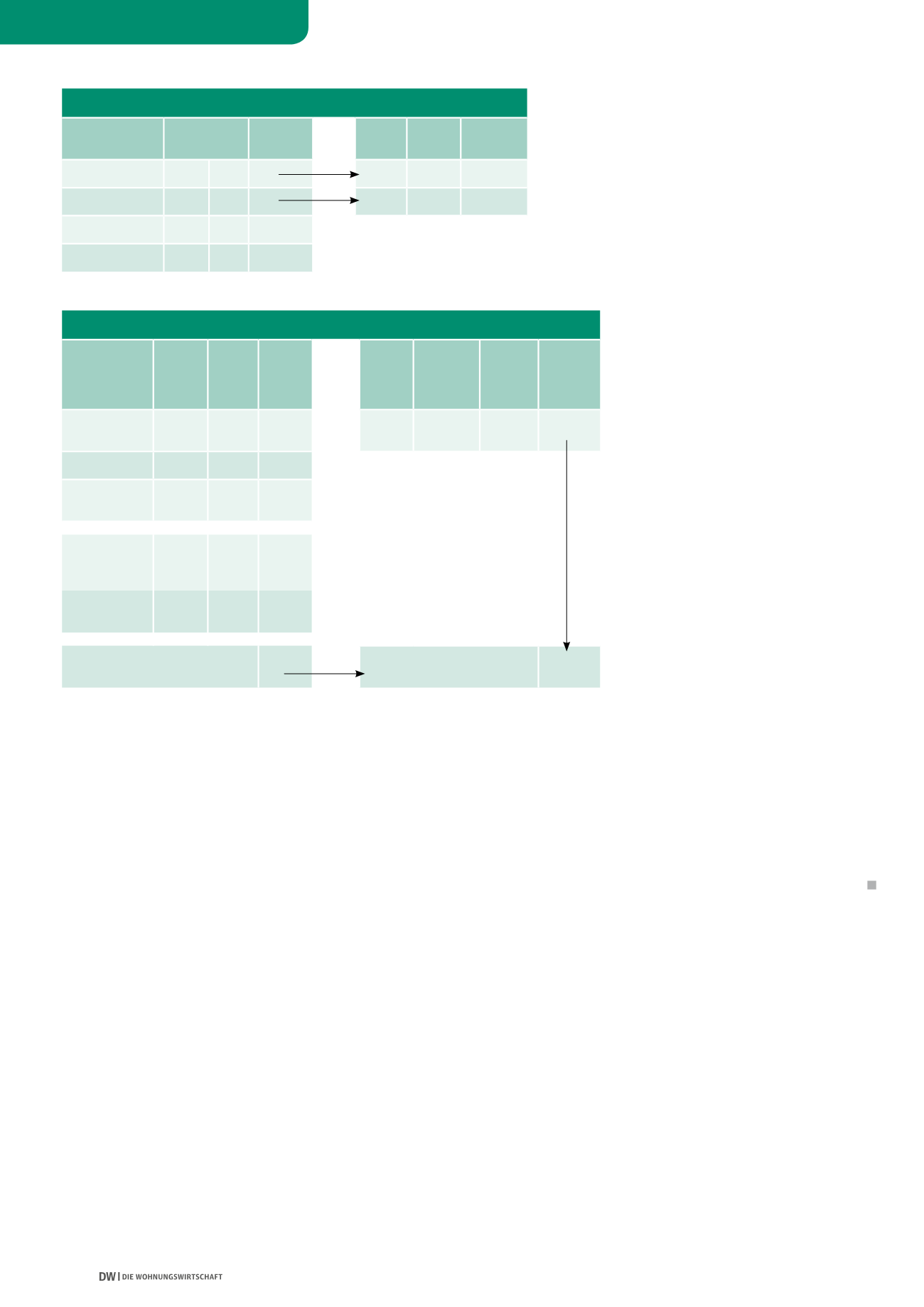

ABB. 2: BEISPIELBILANZ DES MUSTERUNTERNEHMENS

Aktiva

Mio. €

Mio. €

Passiva

Zins % Tilg.

Anf.

Nominal

AV Grundstücke

10 50 EK

3%

25

AV Gebäude

100 50 FK

4% 1,5% 75

UV

10 20 RS

Summe

120 120 Summe

ABB. 3: BERECHNUNG KALKULAKTORISCHE GRÖSSEN VS. ANNUITÄT

Kalk. Zinsen

RBW

Mio. €

Kalk.

Satz

%

Mio. €

p.a.

Zins +

Til-

gung

FK

Mio. €

Nominal

Annui-

tät

Mio. €

p.a.

Grundst.

10

2% 0,20

Nomi-

nal

75

5,5%

4,13

Gebäude

100/2 3,5% 1,75

Kalk. Zinsen

gesamt

1,95

Kalk.

Abschrei

bungen

RBW

Mio. €

Kalk.

Satz

%

Mio. €

p.a.

Geb. RBW (30

Jahre RND)

100 3,3%

3,30

Kalk. Größen

5,25

Delta Kalk. Größen ./.

Annuität

1,13

Im Ergebnis ist die Summe der kalkulatorischen

Größen um ca. 1,13 Mio. € höher als die tatsäch-

lich für Fremddarlehen zu zahlende Annuität.

Dieser Betrag dient zur Erwirtschaftung der kalk.

Eigenkapitalverzinsung.

Zwei Nebenbedingungen zur Berechnung der kal-

kulatorischen Ansätze können formuliert werden:

1.) Die Summe der kalk. Zinsen und der kalk. Ab-

schreibungenmuss größer oder mindestens gleich

sein wie die durchschnittliche Annuität.

2.) Die Summe der kalk. Zinsen und der kalk. Ab-

schreibungen solltemindestens so hoch sein, dass

die durchschnittliche Annuität sowie die Eigenka-

pitalverzinsung erwirtschaftet werden.

Fazit/Ausblick

Mit der immobilienwirtschaftlichen Deckungsbei-

tragsrechnung kann abgelesen werden, ob eine

Kostendeckung erfolgt. Richtig angewendet, bil-

det das System die Grundlage für valide Sparten-

rechnungen und auch für eine anreizkompatible

Vergütung des Managements. Wenn es gelingt,

das Zusammenspiel von Kostenartengliederung,

Kostenstellenplan, Buchungssystematik, innerbe-

trieblicher Leistungsverrechnung und Ermittlung

der kalkulatorischen Positionen sinnvoll aufein-

ander abzustimmen, ist die Basis für Planungs-

und Analysezwecke in der Wohnungswirtschaft

gelegt.

6