45

2|2017

des § 6a Altschuldenhilfe-Gesetz sowie der Alt-

schuldenhilfeverordnung entsprach und damit

die Grundlage für den Erhalt von Fördermitteln

und Altschulden-Teilentlastung darstellte. Das

Konzept hatte u. a. den verstärkten Bestandsab-

bau zur Reduzierung von Leerstand sowie die

Verbesserung der Liquidität der Genossenschaft

zumZiel. ImErgebnis erhielt dieWohnBau bis zum

Jahr 2010 Entlastungen von Altschulden in Höhe

von knapp 15 Mio. €. Hinzu kamen bis heute Zu-

schüsse für Abrisskosten von mehr als 16 Mio. €.

Die tatsächlichen Abriss- und Abrissnebenkosten

überstiegen die Fördermittel um ca. 2,5 Mio. €,

sodass es hier zusätzlicher finanzieller Anstren-

gungen seitens der WohnBau bedurfte.

Das umzusetzende Sanierungskonzept hatte vier

Maßnahmenschwerpunkte:

• Reduzierung der erheblichen Leerstandskosten

(Teilentlastung von Altschulden bis 2010, Um-

lagenausfall, Instandhaltung) durch Ausrich-

tung des Wohnungsbestandes auf die geringere

Nachfrage,

• Organisatorische und personalpolitische Maß-

nahmen zur Reduzierung der Personalkosten,

• Sukzessive und fortwährende Optimierung des

Darlehensportfolios und des Kapitaldienstes,

• Einführung von Kontroll- und Steuerungsinst-

rumenten nach innen und außen.

Wie Abbildung 1 zeigt, wurde der Wohnungsbe-

stand kontinuierlich auf 7.300 Wohnungen per

Ende 2015 reduziert, was einer Verringerung

um mehr als 40% entspricht. Die Darlehensver-

bindlichkeiten konnten imZeitraum von 2004 bis

2015 um rund 77Mio. € bzw. rund 45% reduziert

werden.

Vor allem in den ersten Jahren des Sanierungs-

prozesses war ein erfolgreicher Ausgang der Sa-

nierung ungewiss. So betrug die Liquidität in den

Jahren 2004/2005 zeitweise deutlich weniger

als eine Monatsmiete. Die Kapitaldienstquote lag

bei kritischen 57% und die Leerstandsquote Ende

2005 immer noch über 20%. Liquiditätsengpässe

gingen dabei bereits zu Lasten der Instandhal-

tung. Die Zahlungsfähigkeit konnte teilweise nur

durch die Vereinbarung von Dispositionskrediten

gesichert werden.

In den Jahren 2001 bis 2004 wurden, in erster Li-

nie aufgrund außerplanmäßiger Abschreibungen,

Jahresfehlbeträge von durchschnittlich 12Mio. €

erwirtschaftet. Neben den zum Abriss vorgese-

henen Wohngebäuden wurden auch unsanierte

Objekte, deren Sanierung nicht mehr vorgesehen

war und deren Leerstand über 30% lag, außer-

planmäßig abgeschrieben. 2003 begann der Ab-

riss, flankiert von vereinzelten Verkäufen: Alleine

bis 2008 reduzierte sich der Bestand auf diese

Weise um knapp 4.000 Einheiten.

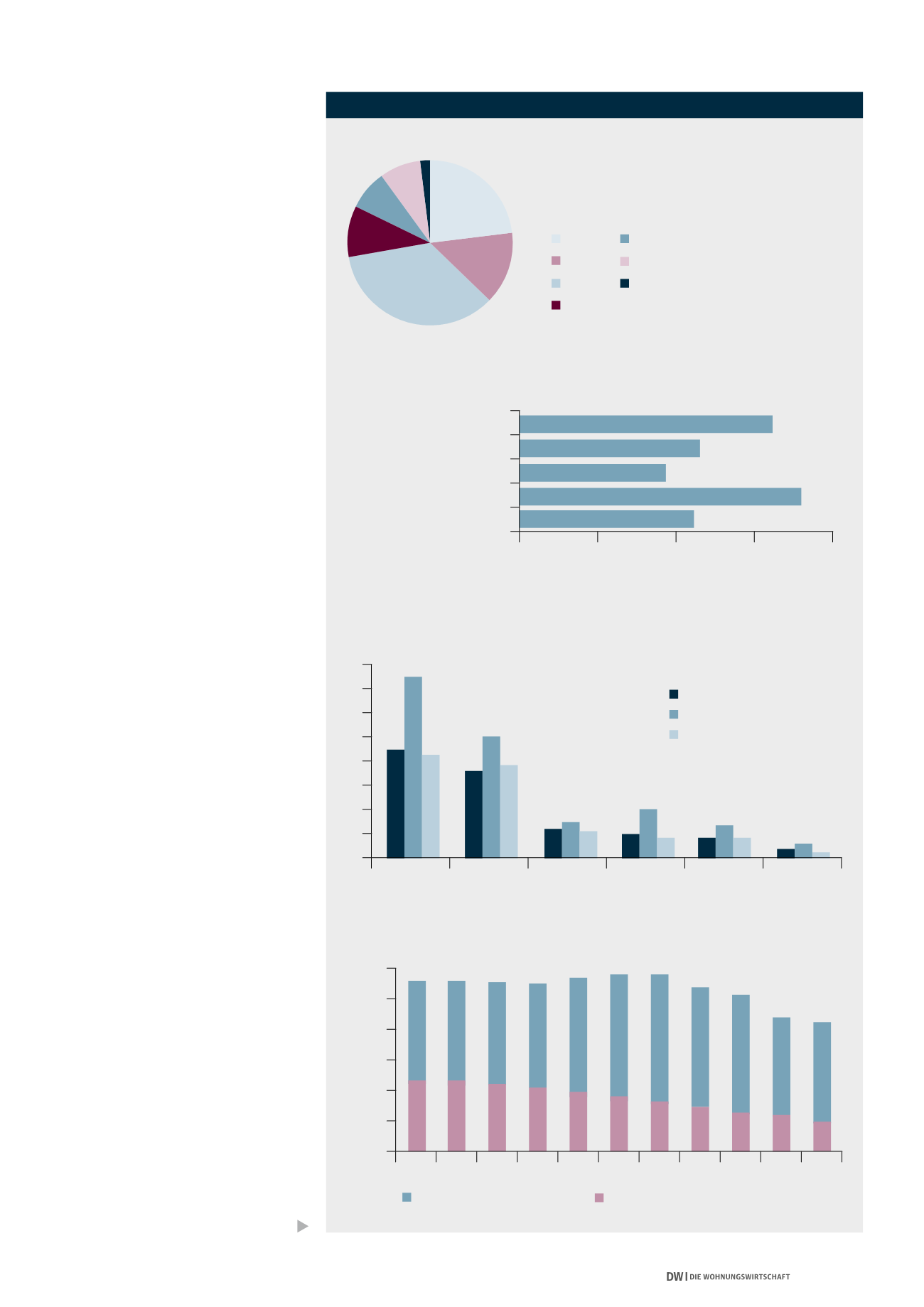

ABB. 2-5: AUSWERTUNG EINES DARLEHENS- UND BELEIHUNGSMANAGEMENTS

Bank 1

Bank 3

Bank 2

Bank 4

Bank 6

Bank 5

Bank 7

35%

8%

8%

2%

14%

10%

23%

Bankenportfolio

50

100

150

200

Beleihungswert (erstrangig)

Beleihungsauslauf 80%

Beleihungsauslauf 60%

Eingetragene Grundschulden

Restvaluta

0

Beleihungsstruktur

Beleihungsauslauf 80%

Eingetragene Grundschulden

Restvaluta

Mio. €

80

Bank 1

Bank 3

Bank 5

Bank 2

Bank 4

Bank 6

60

30

70

40

50

20

10

0

Beleihungsstruktur nach Banken

10.000

4.000

12.000

6.000

8.000

2.000

0

2014

2018

2016

2020

2015

2019

2017

2021

2023

2022

2024

Zinsen

Tilgung (inkl. Sondertilgung)

Tsd. €

Kapitaldienst im Zeitablauf