MARKT UND MANAGEMENT

46

2|2017

Mit demWechsel in der WohnBau-Unternehmens-

führung führte die Autorin dieses Beitrags ab dem

Jahr 2005 eine neue Unternehmensstrategie ein,

die eine Stabilisierung und weitere Verbesserung

der Unternehmenssituation ermöglichen sollte.

Dabei sollte der Prozess der Bestandsreduzierung

durch eine einschneidende Umorganisierung in-

nerhalb der WohnBau begleitet werden. Sowurde

der Personalbestand entsprechend der Bestands-

reduzierung angepasst undmit der Gewerkschaft

eine Vereinbarung zur Reduzierung der Personal-

kosten abgeschlossen.

Darlehens- und Beleihungsmanagement

Bei der Optimierung der Finanzierungsstrukturen

lag der Fokus auf einem fortwährenden Darle-

hens- und Beleihungsmanagement. Zur Verbes-

serung der Transparenz wurde die Berichtskultur

geändert: Die Kreditgeber wurden nun aktiv und

regelmäßig mittels Quartalsberichten über die

Entwicklung der Genossenschaft informiert.

Zusätzlich zu den bestandsentwickelnden Maß-

nahmen (z. B. Abriss) existierten erhebliche He-

rausforderungen auf der Finanzierungsseite. Der

Stadtumbau musste – bzw. muss nach wie vor

– durch ein maßgeschneidertes Darlehens- und

Beleihungsmanagement begleitet werden, das In-

strumente zur Optimierung des Kapitaldienstes

sowie der Beleihungssituation umfasst.

Optimierung der Darlehens- und

Beleihungsstruktur

Einen guten Überblick über die aktuelle Darle-

henssituation zu erlangen ist für das Darlehens-

und Beleihungsmanagement wesentlich. Die

Strukturierung nach Kreditgebern, Darlehensbe-

trägen, Prolongationsterminen und Laufzeiten

macht es möglich, frühzeitig Chancen ergreifen

bzw. auftretende Risiken eliminieren zu können

(z. B. Prolongations- oder Klumpenrisiken). Dar-

über hinaus gilt es, die Besicherungssituation der

einzelnen Kreditgeber im Blick zu behalten. So

ist es immer wieder notwendig, Beleihungswer-

te des Wohnungsbestandes fortzuschreiben und

dem aktuellen Darlehensportfolio gegenüber-

zustellen. Es ist dabei unerlässlich, Restvaluten

der Darlehen den eingetragenen Grundschulden

und Objektwerten zuzuordnen, um die Sicher-

heitenposition der einzelnen Darlehensgeber

darstellen sowie mögliche Beleihungsreserven

bzw. -defizite identifizieren zu können (siehe

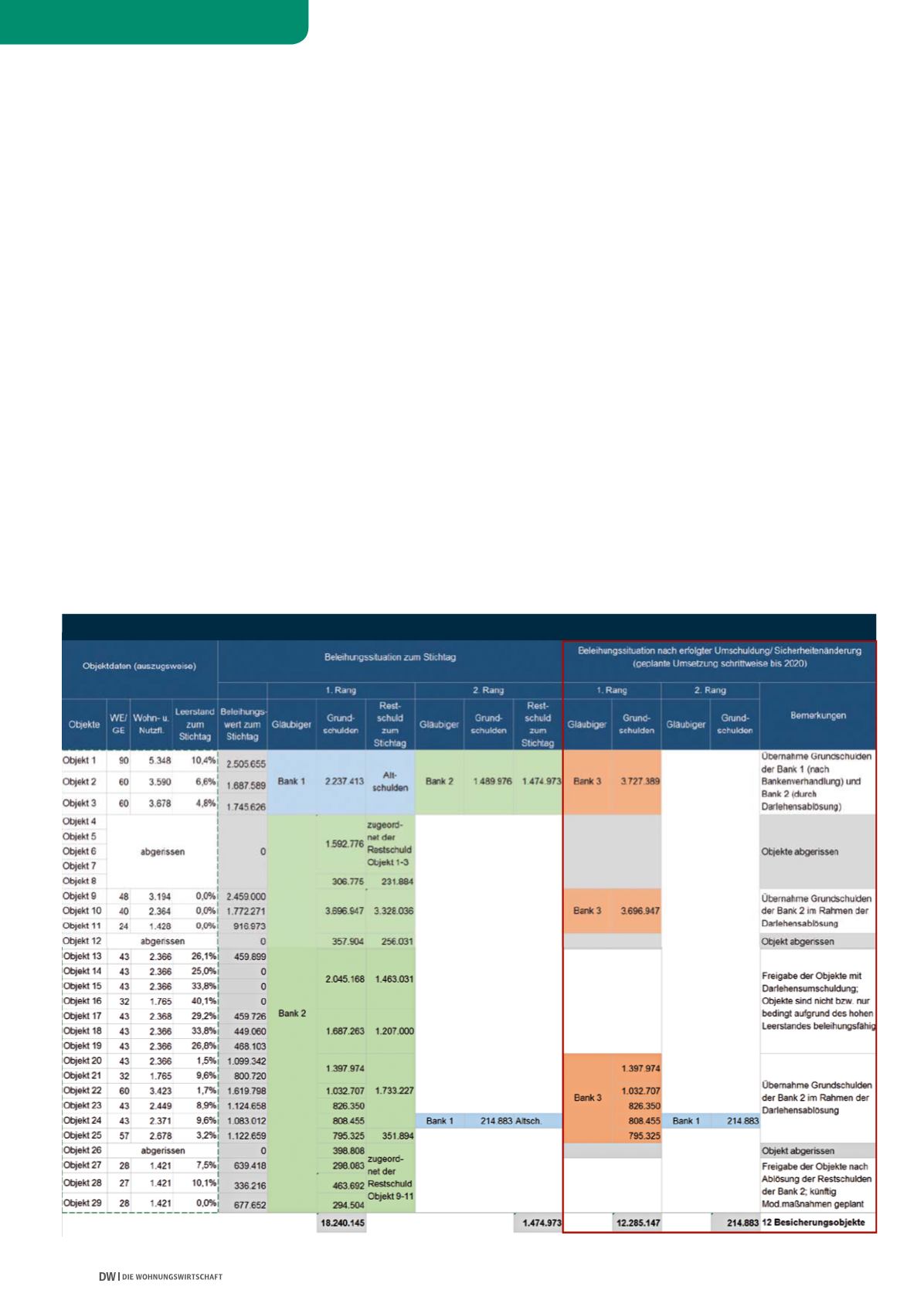

Abbildung 2 bis 5).

Bei der WohnBau bestand in der Vergangenheit –

auch aufgrund der Altschuldensituation, des Rück-

baus und der dadurch reduzierten Beleihungsmög-

lichkeiten – eine komplexe Beleihungsstruktur

mit Querbesicherungen und einer Vielzahl von

Kreditgebern. Es bestanden vielfach Darlehens-

verträgemit Gesamthaftgrundschulden und wei-

ten Zweckerklärungen, die auf großen Teilen des

Wohnungsbestandes lasteten. Weiterhin gab es die

Situation, dass ein Objekt mehreren Gläubigern

als Sicherheit diente (vorhandene Nachränge).

Dies schränkte die Flexibilität der WohnBau bei

Verhandlungen mit bisherigen oder neuen Kre-

ditgebern ein. Objekte trotz Tilgung freizugeben,

war nicht möglich. Es galt daher, diese komplexe

Besicherungsstruktur aufzulösen und durch eine

einfache, klare Sicherheitensituation zu ersetzen,

die mehr Handlungsspielräume schafft.

Zusätzlich waren die Grundschulden bzw. Darle-

hen neu zu ordnen. Dafür wurden verschiedene

ABB. 6: VORHER-NACHHER-SITUATION EINES AKTUELLEN UMSCHULDUNGSPROJEKTES