39

2|2017

Von Basel III zu Basel IV?

Obwohl sich die langfristige Finanzierungs-

struktur bewährt hat, steht sie immer wieder

zur Disposition. Bei den weltweiten Reglemen-

tierungsbemühungen droht dem langfristigen

Kredit regelmäßig Ungemach. Aber auch das

Geschäftsmodell der Anbieterseite steht infolge

der Bankenregulierung und der Niedrigzinsphase

erheblich unter Druck. Grundsätzliches Ziel aller

Basel-Abkommen ist die Sicherung einer ange-

messenen Eigenkapitalausstattung und damit

Stabilität des Bankensektors sowie die Schaffung

einheitlicher Wettbewerbsbedingungen für die

Kreditvergabe und den Kredithandel.

Obwohl es offiziell bei den aktuellen Reformbe-

mühungen umdie Finalisierung von Basel III geht,

reichen nach Meinung vieler Bankenvertreter die

Anforderungen des Baseler Ausschusses inzwi-

schen aber so weit, dass die Branche längst von

„Basel IV” spricht.

Standardansatz

Nach der bisherigenRahmenvereinbarung des Bas-

ler Ausschusses für Bankenaufsichtwerden „durch

WohnimmobilienbesicherteForderungen”,dievoll-

ständig durchGrundpfandrechte abgesichert sind,

mit einemRisikogewicht von35%bewertet. Dabei

hat sich die Aufsicht davon zu überzeugen, dass

dieses verminderte Risikogewicht, entsprechend

den nationalen Bestimmungen für Kredite zur Fi-

nanzierung vonWohneigentum, ausschließlich auf

Wohnimmobilien angewandt wird und dass diese

Kredite strengenAnforderungen entsprechen, z. B.

dass der nach genauen Regeln ermittelte Wert der

Sicherheit den Kreditbetrag erheblich übersteigt.

Sofern die Aufsicht zu dem Ergebnis kommt, dass

dieseAnforderungen nicht erfülltwerden, sollte sie

ein höheres Risikogewicht anwenden.

Die Bundesanstalt für Finanzdienstleistungsauf-

sicht hat für das Jahr 2014 festgestellt, dass die

Höchstverlustraten fürmitWohnimmobilien besi-

cherte Risikopositionen und für mit Gewerbeim-

mobilien besicherte Risikopositionemeingehalten

wurden. Die tatsächlichen Verlustraten liegen für

Deutschland deutlich unter den festgelegtenOber-

grenzen. Nach den aktuellen Reformvorschlägen

des Basler Ausschusses für Bankenaufsicht ist eine

Berücksichtigung von länderspezifischen Beson-

derheiten nicht mehr vorgesehen.

Anstatt des bislang angesetzten pauschalen Ri-

sikogewichts von 35% sollen die Risikogewichte

von „durch Wohnimmobilien besicherten Forde-

rungen” in Abhängigkeit von der „Loan-to-Value”

(LTV)-Quote ermittelt werden. Die LTV-Quote

ergibt sich aus dem Verhältnis von gesamter For-

derungshöhe zum Wert des Sicherungsobjekts.

Unterschieden werden soll bei der zukünftigen

Risikogewichtung zwischen den Kategorien:

• „Rückzahlung ist nicht abhängig vomZahlungs-

strom aus dem finanzierten Objekt” und

• „Rückzahlung ist abhängig vom Zahlungsstrom

aus dem finanzierten Objekt”.

Für die Finanzierung der Wohnungs- und Immobi-

lienunternehmen in Deutschland ist die Eingrup-

pierung in die Kategorie „Rückzahlung ist nicht

abhängig vom Zahlungsstrom aus dem finanzier-

ten Objekt” (siehe Abbildung oben) elementar, da

ansonsten eine deutliche Verschlechterung der

Kreditkonditionen drohen würde. Dabei darf es

auch keine Rolle spielen, ob die Wohnung durch

den Eigentümer selbst bewohnt oder vermie-

tet wird. Eine solche Eingruppierung von durch

Wohnimmobilien besicherten Forderungen kann

u. a. damit begründet werden, dass die Bonität

des Wohnungsunternehmens bei der Ausfall-

wahrscheinlichkeit des Immobilienkredits eine

wesentliche Rolle spielt und daher mit berück-

sichtigt werden muss. Dies zeigen auch die ge-

ringen Verlustraten für mit Immobilien besicherte

Risikopositionen.

Aufgrund der Bedeutung der sachgerechten Ein-

gruppierung für die wohnungswirtschaftliche Fi-

nanzierung hat der GdW sich in einem Schreiben

an die Deutsche Bundesbank gewandt und umUn-

terstützung gebeten. Die Deutsche Bundesbank

hat demGdWdaraufhinmitgeteilt, dass die in den

finalen Empfehlungen des Basler Ausschusses zur

Überarbeitung des Kreditrisiko-Standardansatzes

vorgeschlagenen Risikogewichte für Immobilien-

finanzierungen, deren Rückzahlung von Zahlungs-

strömen aus den finanzierten Objekten abhängt,

deutlich abgesenkt werden sollen. Darüber hinaus

sollen Finanzierungen, bei denen der Kreditneh-

mer über ein hinreichend breit gestreutes Immo-

bilienportfolio verfügt und die Rückzahlung nicht

von einem Einzelobjekt abhängt, nicht unter die

verschärften Risikoanforderungen fallen.

Interner Ratingansatz (IRBA)

Des Weiteren soll der Anwendungsbereich für

den IRBA nach aktuellen Reformbestrebungen

deutlich eingeschränkt werden. Bei sog. „Low-

default”-Portfolios (Banken und andere Finan-

zinstitute sowie große Unternehmen und Betei-

ligungen) soll nur noch der Standardansatz zur

Anwendung kommen. Darüber hinaus ist vorge-

sehen, die Nutzung des IRB-Ansatzes nicht mehr

bei Unternehmenmit einemUmsatz vonmehr als

200 Mio. € zuzulassen. Auch wenn für Forderun-

gen an kleine Unternehmen der IRB-Ansatz beste-

hen bleiben soll, sollen Untergrenzen in Formvon

sog. „exposure level floors” eingezogen werden,

um potenzielle Spreizungen zu begrenzen.

Fazit

Aus Sicht der Wohnungswirtschaft ist es elemen-

tar, die niedrige Risikogewichtung beizubehalten.

Die Schaffung von einheitlichenWettbewerbsbe-

dingungen für die Kreditvergabe aus internationa-

ler Sicht darf dabei nicht zu Lasten der deutschen

Langfristkultur gehen. Die Benachteiligung durch

die Einführung einer höheren Risikogewichtung

würde sich, gerade vor dem Hintergrund der an-

stehenden Neubauaktivitäten, für die Finanzie-

rung der Wohnungs- und Immobilienunternehmen

in Deutschland besonders stark auswirken. Der

GdW hat sich in verschiedenen Stellungnahmen

an den Basler Ausschuss für Bankenaufsicht und

in Gesprächen mit der Europäischen Kommission

und der Bundesbank für die Interessen der Woh-

nungswirtschaft eingesetzt.

Ingeborg Esser

Hauptgeschäftsführerin

GdW

Berlin

VERLUSTRATEN FÜR MIT IMMOBILIEN

BESICHERTE RISIKOPOSITIONEN

Wohnimmobilien Obergrenze Ist-Ausfall

Verlustraten

0,30%

0,05%

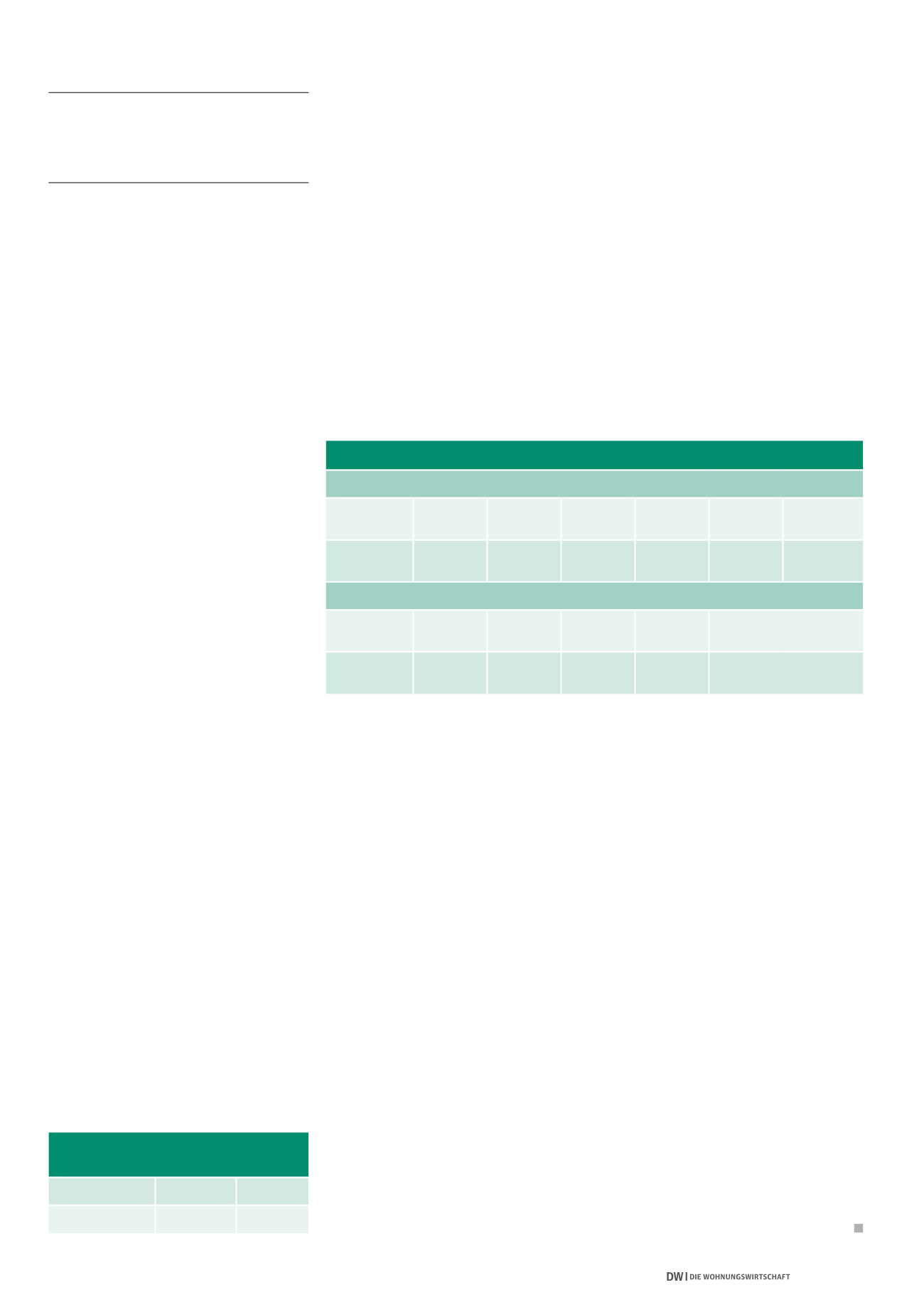

RISIKOGEWICHTUNG FÜR WOHNIMMOBILIEN

Rückzahlung ist nicht abhängig vom Zahlungsstrom aus dem finanzierten Objekt

LTV ≤ 40%

40% < LTV

≤ 60%

60% < LTV

≤ 80%

80% < LTV

≤ 90%

90% < LTV

≤ 100%

LTV > 100%

Risiko

gewichtung

25%

30%

35%

45%

55%

Einzelfall

regelung

Rückzahlung ist abhängig vom Zahlungsstrom aus dem finanzierten Objekt

LTV ≤ 60% 60% < LTV

≤ 80%

LTV > 80%

Risiko-

gewichtung

70%

90%

120%