47

2|2017

Darlehenspakete mit den passenden Beleihungs-

objekten geschnürt sowie potenziellen Kredit-

gebern mögliche Umschuldungen mit den ent-

sprechendenDarlehenskonditionen (Zins, Tilgung,

Zinsbindung) vorgeschlagen (siehe beispielhaft

Abbildung 6). Insbesonderemit den bestehenden

Kreditgebern verhandelte die WohnBau intensiv,

da die Umsetzung oft von ihrer Handlungsbereit-

schaft abhing. Eine Vielzahl möglicher Instrumen-

te wird undwurde genutzt, umdauerhaft eine auf

die Bedürfnisse der WohnBau maßgeschneiderte

Finanzierungssituation zu schaffen.

Instrumente

So werden seither bei Ablauf von Zinsbindungs-

fristen neue verbesserte Konditionen verein-

bart bzw. Darlehen zu anderen Kreditgebern

mit wohnungswirtschaftlichem Know-how

umgeschuldet. Dadurch konnten bereits erheb-

liche Zinseinsparungen erreicht werden. U. a.

wurden auch KfW-Darlehen umgeschuldet, um

verbesserte und marktgerechte Konditionen zu

erzielen. Die WohnBau wendet darüber hinaus

zinssichernde Instrumente wie variabel verzinste

Darlehen mit Zinscaps an, um Zinsrisiken zu re-

duzieren. Zur Erreichung von Planungssicherheit

werden seither auch Forward-Vereinbarungen

abgeschlossen, sofern dadurch die Sicherung ei-

ner passgenauen Kondition erfolgen kann. Der

Abschluss unterschiedlicher Zinsbindungszeit-

räume minimiert zudem das Risiko gleichzeitig

auslaufender Zinsbindungen bei Umschuldungen

und Prolongationen.

Im Jahr 2005 konnte mit einer Bank eine Umstel-

lung von Quartalsraten auf Monatsraten erreicht

werden, wodurch sich das Liquiditätsmanagement

vereinfachte. Auch die Prüfung der Zweckmäßig-

keit von Umschuldungen unter Inkaufnahme einer

Vorfälligkeitsentschädigung erfolgt regelmäßig.

Ebensowerden außerplanmäßige Tilgungsleistun-

gen (9 Mio. € seit dem Jahr 2003) vorgenommen

– einerseits um eine verbesserte Darlehensstruk-

tur zu erreichen, andererseits zur Fortführung der

Abrisstätigkeit nach Wegfall der Teilentlastung

(1,3Mio. €). Umgünstige Konditionen zu sichern,

werden bei den seit 2013 wieder kontinuierlich

stattfindenden Modernisierungsmaßnahmen

seither sämtliche Fördermöglichkeiten geprüft

und in die Beleihungsstruktur eingepasst. Auch

mögliche Tilgungserhöhungen zur Senkung des

Zinsaufwands (Laufzeitverkürzung) werden re-

gelmäßig bei Neuaufnahmen, Prolongationen oder

Umschuldungen geprüft.

Konsolidierung und Ausblick

Das Darlehens- und Beleihungsmanagement re-

duzierte die Anzahl der Kreditgeber erheblich. Im

Jahr 2000 lag sie noch bei 14, derzeit bestehen

Verbindlichkeiten bei nur noch sechs Kreditge-

bern. Kleine Kreditgeber sowie Banken, deren

langfristiger Verbleib in der Wohnungswirtschaft

unsicher war (bzw. die aufgrund von finanzwirt-

schaftlichen Problemen gefährdet waren), wurden

abgelöst. Geschäftsbeziehungen bestehen nun-

mehr nur noch mit als fair und fachlich kompe-

tent eingeschätzten Finanzierungspartnern, die

an einer langfristigen Beziehung interessiert sind.

Am Ende des Jahres 2009 betrug die Leer-

standquote der WohnBau noch 11%. Die Anzahl

leerer Wohnungen wurde innerhalb von sieben

Jahren um 70% reduziert. Die spürbaren finanzi-

ellen Entlastungen ermöglichten der WohnBau,

wieder Investitionen in den Bestand zu tätigen

und den Instandhaltungssatz je m

2

ab dem Jahr

2005 schrittweise zu erhöhen. Die Kennzahlen der

WohnBau verbesserten sich kontinuierlich (siehe

Abbildung 7).

ImJahr 2011 lag die Zinsquote nach vielen Jahren

erstmalig wieder unter 30%, im Jahr 2015 gar

unter 22%. Die Darlehensverschuldung konnte

sowohl absolut als auch im Verhältnis zur Wohn-

fläche kontinuierlich gesenkt werden – und das

trotz wieder erfolgender Kreditneuaufnahmen für

Modernisierungsmaßnahmen.

Die erzielte Zinseinsparung aus Umschuldungen,

Laufzeitverkürzungen und Prolongationenwurde

besonders ab demJahr 2012 für Tilgungserhöhun-

gen genutzt, was einen erneuten Anstieg der Kapi-

taldienstquote in den letzten Jahren erklärt. Der

Zahlungsmittelbestand stieg jedoch ebenfalls an.

2015 lag er bereits bei der 9-fachen Monats-Ist-

Miete. Zudemwar aufgrund vonMieterhöhungen

im Jahr 2015 die Ist-Miete erstmalig höher als im

Vorjahr. Das Instandhaltungsvolumen nähert sich

mittlerweile einemweitgehend branchenüblichen

Niveau an.

In den kommenden zehn Jahren werden Kredi-

te mit einem jährlichen Kapitaldienst von mehr

als 3 Mio. € vollständig getilgt sein, sodass diese

Gelder dann für anderweitige Maßnahmen, in

erster Linie die Bestandsentwicklung, verfügbar

seinwerden. Demaktiven Darlehensmanagement

wird auch zukünftig ein hoher Stellenwert beige-

messen. So werden für in den kommenden fünf

Jahren anstehende Zinsbindungstermine bereits

Überlegungen angestellt, wie eine weitere Opti-

mierung der Darlehens- und Kapitaldienststruktur

erreicht werden kann.

Das Darlehens- und Beleihungsmanagement sowie

die darin enthaltenen umstrukturierenden Tätig-

keiten erreichten eine schrittweise Optimierung

des Beleihungsportfolios. DieWohnBau entwickel-

te sich in den vergangenen 15 Jahren von einem

Unternehmen, dessen Fortbestand gefährdet ist,

zu einem Unternehmen, das für Kreditgeber wie-

der von Interesse ist.

Doch auch wenn die WohnBau mittlerweile wie-

der gut dasteht – ein Grund zum Ausruhen ist

dies nicht. Noch immer prägt der Stadtumbau die

Stadt. Die neuesten Prognosen gehen von einem

weiteren Einwohnerrückgang von 0,8% pro Jahr

bzw. 400 Einwohnern aus. Dadurch bleibt wei-

terhin eine Kombination aus Abriss- und Moder-

nisierungsmaßnahmen sowie ein maßgeschnei-

dertes Darlehens- und Beleihungsmanagement

erforderlich.

Nur so kann die WohnBau auch künftig den quan-

titativen und qualitativen Anforderungen des lo-

kalen Mietwohnungsmarktes gerecht werden.

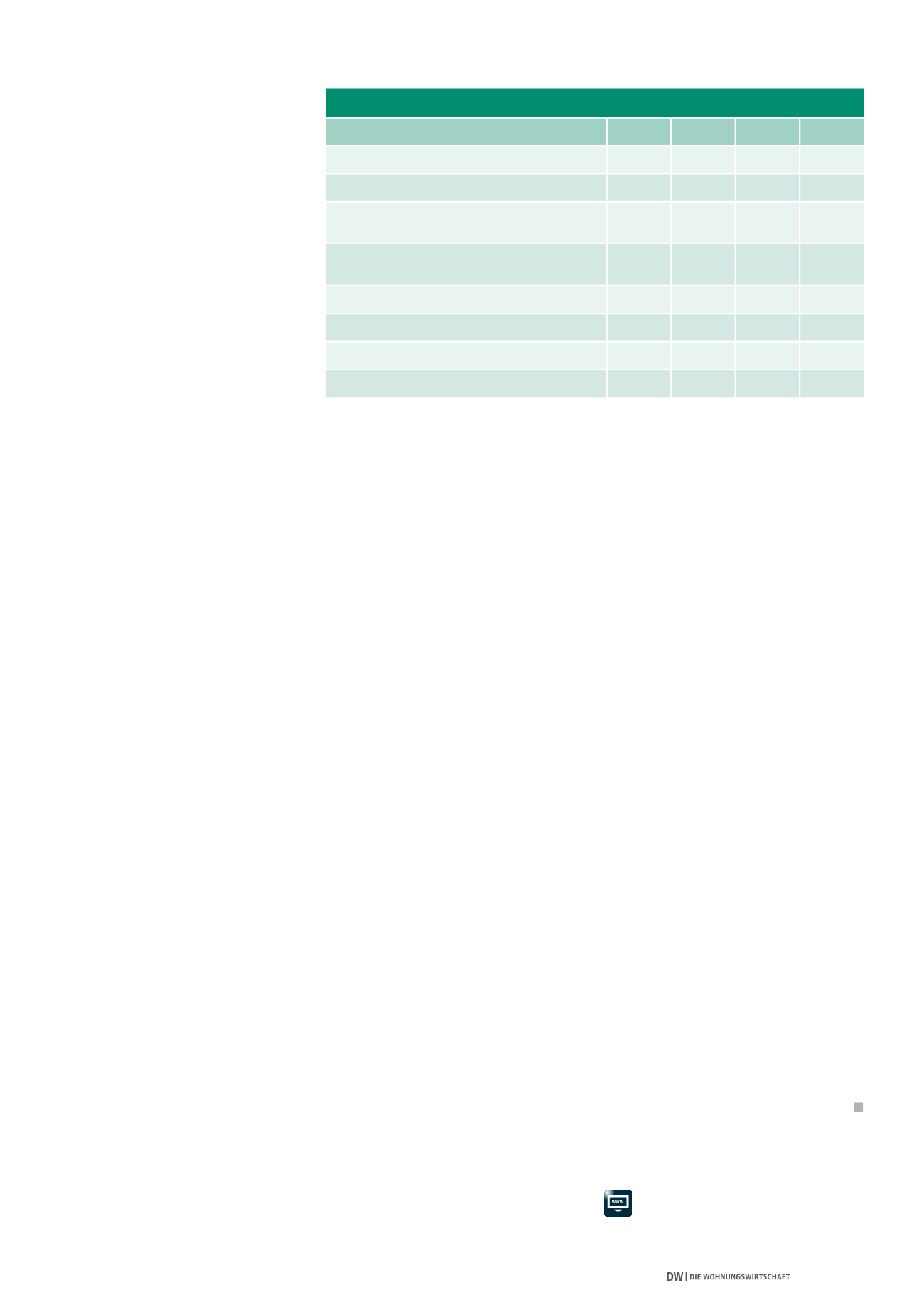

ABB. 7: ENTWICKLUNG WESENTLICHER KENNZAHLEN

Geschäftsjahr

2001

2005

2010

2015

Anzahl Wohnungen

12.981 11.164 8.594 7.335

Leerstandsquote Wohnungen in %

21,5% 20,8% 11,3% 11,5%

„Durchschnittliche Sollmiete Wohnungen in €/m

2

pro Monat“

3,20

3,48

3,81

4,31

Verbindlichkeiten bei Kreditinstituten und anderen

Kreditgebern in Mio. €

168,7 161,8 128,4 103,6

Planmäßige Tilgungen in Tsd. €*

2.645,4 4.648,6 3.859,5 6.289,7

Zinsquote in % (Zinsen / Istmiete)

36,1% 35,2% 31,2% 21,8%

Kapitaldienstquote in % (Kapitaldienst / Ist-Miete)*

47,3% 56,7% 50,3% 53,7%

Liquide Mittel als X-Faches der Monats-Ist-Miete

3,3

0,1

4,6

9,0

Weitere Informationen:

d

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

* ohne Sondertilgung und Teilentlastung