MARKT UND MANAGEMENT

58

2|2017

Bilanz- und Steuerwissen –

Aktuelles aus den Prüfungsorganisationen des GdW

Nachhaltigkeitsberichterstattung – was kommt auf die

Wohnungsunternehmen zu?

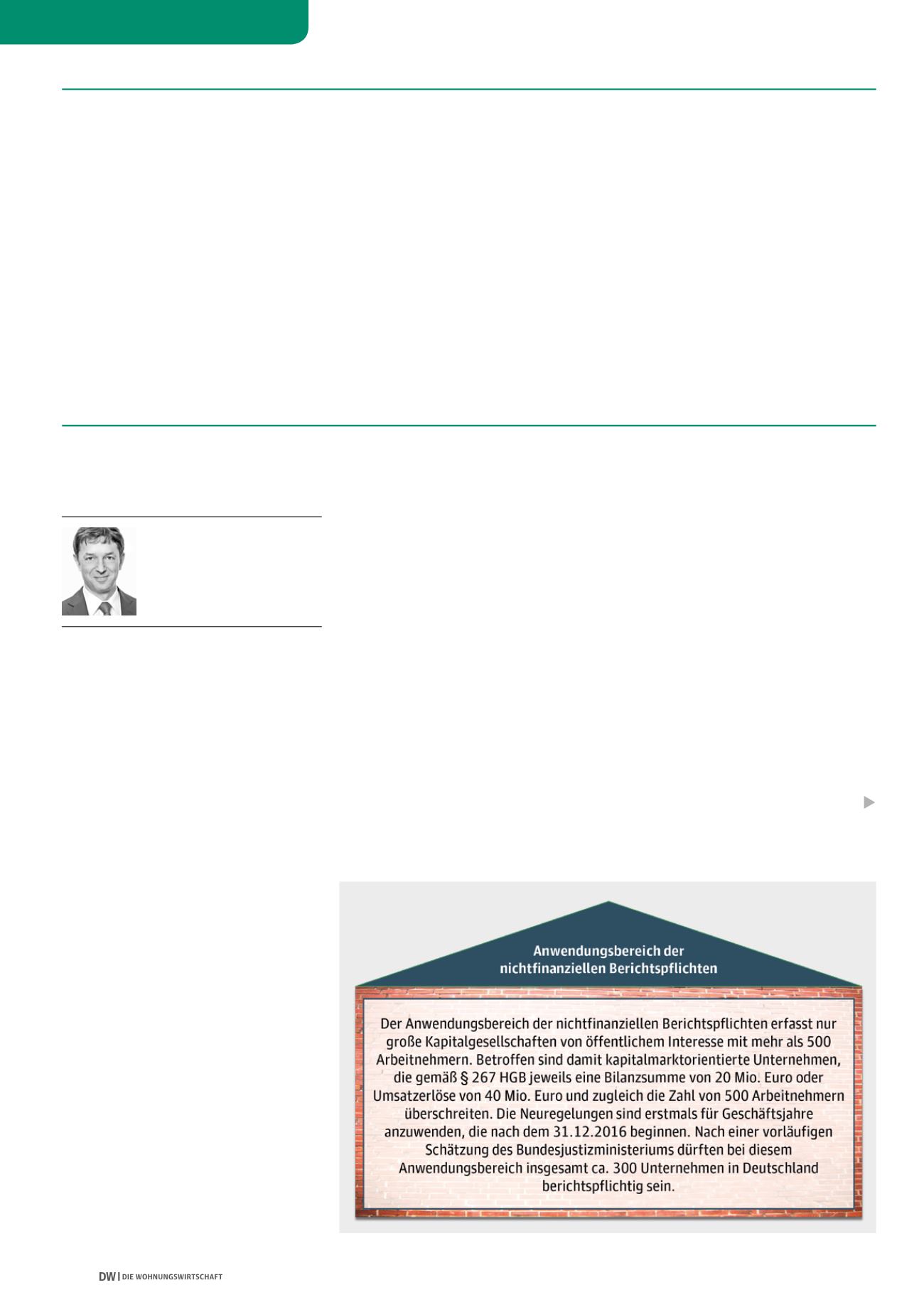

Das Bundesjustizministerium hat im März 2016 den Entwurf eines CSR-Richtlinie-Umsetzungsgesetzes

veröffentlicht. Danach sollen große kapitalmarktorientierte Unternehmen zukünftig verpflichtet werden,

über wesentliche nichtfinanzielle Belange in einem besonderen Abschnitt des Lageberichts zu berichten.

Anlass genug, sich mit dem Thema zu beschäftigen.

Große kapitalmarktorientierte Unternehmen sol-

len nach dem CSR-Richtlinie-Umsetzungsgesetz

zukünftig verpflichtet werden, über wesentliche

nichtfinanzielle Belange in einem besonderen

Abschnitt des Lageberichts zu berichten („nicht-

finanzielle Erklärung“). Unter „Corporate Social

Responsibility“ oder kurz CSR ist die gesellschaft-

liche Verantwortung von Unternehmen als Teil des

nachhaltigen Wirtschaftens zu verstehen.

Die nichtfinanzielle Erklärung soll neben Angaben

zu Umwelt-, Sozial- und Arbeitnehmerbelangen

sowie zur Achtung der Menschenrechte und zur

Bekämpfung von Korruption auch eine kurze Be-

schreibung des Geschäftsmodells, der von der Ge-

sellschaft in Bezug auf diese Belange verfolgten

Konzepte sowie die wichtigsten nichtfinanziellen

Leistungsindikatoren enthalten. Sofern in Bezug

auf einzelne Belange kein Konzept verfolgt wird,

besteht die Pflicht zur Abgabe einer Negativerklä-

rung nebst klarer und begründeter Erläuterung der

Gründe. Auf den Ausweis berichtspflichtiger As-

pekte darf lediglich dann verzichtet werden, wenn

damit das Risiko einer ernsthaften Schädigung der

Geschäftslage einhergeht.

Berichterstattung und Prüfung der

nichtfinanziellen Erklärung

Im Rahmen der Umsetzung der CSR-Richtlinie

hat Deutschland von demMitgliedsstaatenwahl-

WP Christian Gebhardt

Referent Betriebswirtschaft,

Rechnungslegung und Förderung,

GdW

Vorstand GdW Revision AG

Berlin

recht Gebrauch gemacht, die nichtfinanzielle

Erklärung entweder innerhalb des Lageberichts

oder im Rahmen eines eigenständigen CSR- oder

integrierten Berichts zu veröffentlichen. Des

Weiteren ist vorgesehen, die nichtfinanzielle

Erklärung nur einer formellen Prüfung durch den

Abschlussprüfer zu unterziehen. Das bedeutet,

dass der Abschlussprüfer lediglich die Vorlage

der nichtfinanziellen Erklärung prüft und nicht

deren Inhalt.

Die Verwendung von Berichtsrahmenwerken

soll dabei ausdrücklich erlaubt sein – der Ent-

wurf zur Umsetzung der CSR-Richtlinie nennt

hierbei explizit den Deutschen Nachhaltigkeits-

kodex (DNK).

Welche Berichtsstandards stehen Wohnungs-

unternehmen zur Verfügung?

Der GdW hat bereits im Jahr 2014 zusammen mit

dem Rat für Nachhaltige Entwicklung (RNE) und

der AGW Arbeitsgemeinschaft großer Wohnungs-

unternehmen die erste branchenspezifische Er-

gänzung des DNK

1

entwickelt. Diese erweitert die

DNK-Kriterien (vgl. Tabelle auf S. 59) um spezifi-

sche Kriterien, die für dieWohnungswirtschaft von

besonderer Bedeutung sind und gibt eineOrientie-

rungshilfe, welcheAktivitäten undKernpunkteUn-

ternehmen derWohnungs- und Immobilienbranche

jeweils berichten können und sollten.

Obwohl die Nachhaltigkeitsberichterstattung für

die meisten Wohnungsunternehmen derzeit

Quelle: GdW