21

kann die Service-KSt die Abweichung am Jah-

resende nicht mehr vermeiden.

Die Abrech-

nung per ILV deckt auf, was eine Umlage

verschleiern würde.

Die Umlage würde die

angefallenen Kosten von 90 Euro verteilen. Das

entspricht einer nachträglichen Preiserhöhung

auf 2,25 Euro je Einheit.

Die Abweichung ist das Salz in

der Suppe des Controllers

Die Abweichung zeigt, dass für die angebotene

Leistung teilweise keine Nachfrage bestand.

Das will das Service-Center nicht zeigen. Es hat

ein natürliches Interesse, sich „auf Null“ zu ent-

lasten.

Und

genau deshalb sollte ein guter

Controller einer solchen nachträglichen

Preiserhöhung nicht zustimmen

. Denn: „Die

Abweichung ist das Salz in der Suppe des Con-

trollers“, so lautete ein von Deyhle im Seminar

gern getaner Ausspruch.

Im Privatleben würde einer solchen nachträgli-

chen Preisanpassung übrigens auch niemand

zustimmen. Stellen Sie sich vor, Sie sitzen in

unserem Seminarhotel „Kaiserin Elisabeth“ in

Feldafing. Sie haben Glück und sind allein auf

der Hotelterrasse. Sie genießen einen wunder-

schönen Abend zu zweit mit Blick auf den

Starnberger See. Am Ende des Abends kommt

der Oberkellner und präsentiert Ihnen eine

Rechnung über 2.000 Euro. Sie protestieren

heftig, dass drei Gänge und offener Wein für

zwei Personen niemals so teuer sein können.

Der Oberkellner entgegnet, dass er dies von

den Seminarteilnehmern der Controller Akade-

mie gelernt habe. In deren Firmen würden die

Kosten schließlich auch auf die anwesenden

Nutzer verteilt. Das habe er heute genauso ge-

handhabt. Vermutlich würden Sie entgegnen,

dass Sie für das zahlen, was sie verzehrt haben,

Erst die Abweichung signalisiert

ein Problem

Erst die Abweichung signalisiert ein Problem:

Unterauslastung im Wert von 50 Euro. Für die

interne Steuerung ist die Wahrnehmung einer

solchen Abweichung extrem wichtig, weil sie in

der knappen Zeit des Tagesgeschäfts die Auf-

merksamkeit auf die betroffene KSt lenkt. Jetzt

kann gezielt nach Gründen gesucht werden:

Eine zu hoch dimensionierte Kapazität, das An-

bieten nicht benötigter Leistungen, Ineffizienz

bei der Leistungserstellung oder eine schlechte

Qualität der Leistung können Gründe für die

Unterauslastung sein.

Eine Abweichung führt

zu kritischen Fragen und bildet so die Basis

für korrigierende Maßnahmen.

Hier findet

„to control = steuern“ statt.

Das wird nicht immer im Interesse der Service-

abteilung sein. Zu schön wäre es, eine Rech-

nung über 90 Euro stellen zu können. Die Rech-

nung lässt sich aber nur über 40 Mengenein-

heiten schreiben. Beim Preis von einem Euro

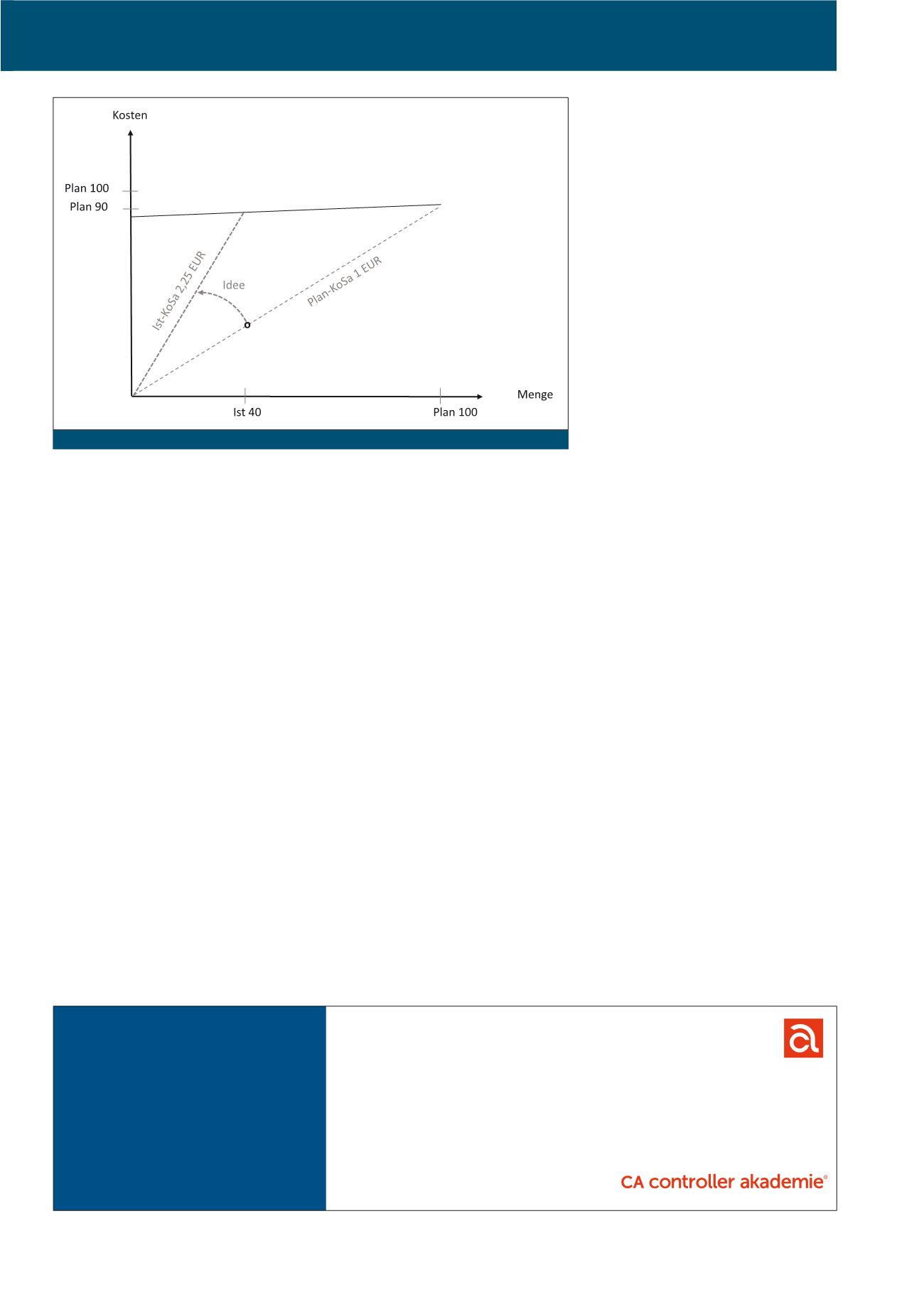

Im folgenden Beispiel hat die Serviceabteilung

100 Mengeneinheiten (Stück/Vorgänge) zu

100 Euro Kosten geplant. Der Plankostensatz

beträgt also einen Euro. Das kann je Stück oder

je Vorgang sein. Das Beispiel ist unabhängig

davon, ob es sich um eine materielle Leistung

oder eine Dienstleistung handelt. Um das Bei-

spiel weiterhin einfach zu halten, gibt es nur

eine nachfragende Abteilung. Nach einem Jahr

sind 40 Einheiten nachgefragt worden. Die

nachfragende KSt erwartet eine Kostenbelas-

tung von 40 Euro.

Mit der gesunkenen Abnahmemenge seien in

unserem Beispiel auch die Kosten der leisten-

den KSt etwas gesunken. Sie betragen 90. Es

entsteht eine Unterdeckung (nicht gedeckte

Strukturkosten

5

) von 50 Euro. Diese ist auf der

Service-KSt und am Ende der Periode en bloc

in der Ergebnisrechnung auszuweisen. Das ist

die richtige Vorgehensweise.

Abb. 5: Entlastung der KSt durch Umlage vernichtet Motivation

Kombinieren Sie

optimierte Steuerung

und steuerliche

Optimierung

Informieren & anmelden:

Verrechnungspreissysteme für Praktiker:

Ŷ

Fachseminar Verrechnungspreise

26. – 28. Feb. 2018 oder 17. – 19. Sept. 2018

Top aktuell. Alle neuen Regelungen und Gesetzesänderungen:

Ŷ

Fachtagung Verrechnungspreise

22. Nov. 2018

CM Januar / Februar 2018