20

Wunsch geboren, ein Stückergebnis ausweisen zu können. Das tatsäch-

liche Stückergebnis aber war von Anfang an vorhanden. Um den DB I von

15 bzw. 10 zu ermitteln, war die Umlage nicht erforderlich. Im Gegenteil:

Die Umlage hat den Blick von der richtigen Zahl weggelenkt und den Leser

des Berichts in die Irre geführt.

Umlagen machen Arbeit

Das Beispiel war zu Darstellungszwecken simpel gehalten. Nur eine Größe

änderte sich. Trotzdem erzeugt der Schlüssel Umsatz eine Information, die

nicht zeigt, was real passiert ist.

Wenn argumentiert wird, die Umlage

sei eine einfache und preiswerte Variante der Kostenverteilung,

muss entgegnet werden: Die Umlage macht Arbeit. In diesem Ar-

beitsprozess wird eine richtige Zahl durch eine falsche Zahl er-

setzt.

Hinzu kommt, dass sich in der Praxis zahlreiche Faktoren gleich-

zeitig ändern: Materialpreise und -mengen, Verkaufspreise und der Sor-

timentsmix. Wer behält da noch die Übersicht? Ist das mit Umlagen über-

haupt möglich? Man mag angesichts der Versuchung zur (scheinbaren)

Vereinfachung kaum glauben, dass zu Analysezwecken sämtliche Umlagen

wieder rückgängig gemacht werden. Und wenn dies geschieht: Warum

wurden sie dann überhaupt erst eingeführt?

Leider wird eine umsatzabhängige Umlage nicht nur auf Artikelebene

eingesetzt, sondern auch für die Kostenverteilung zwischen Pro-

duktgruppen, Sparten, Gesellschaften und Ländern. Und je mehr Um-

lagen vorhanden sind, umso unübersichtlicher wird, was ökonomisch

wirklich passiert.

Auch bei steuerrechtlich motivierten Umlagen

z. B. im Rahmen der Dienstleistungsverrechnung ist daher Vor-

sicht geboten. Sie bilden lediglich den fiskalischen Willen zur

Steuererzielung ab – über eine betriebswirtschaftliche Richtig-

keit treffen sie keine Aussage.

Umlagen setzen falsche Anreize

Oft wird die Umlage damit begründet, dass ein indirekter, d. h. schlecht

messbarer Bezug zur Inanspruchnahme von internen Leistungen beste-

he. Diese Kosten müssten vom Empfänger der Leistung gedeckt werden.

Die Idee stimmt – aber die Umlage ist der falsche Weg. Die Idee passt

vielmehr zur ILV, denn dort wird für die in Anspruch genommene Menge

gezahlt.

Der interne Kunde kann die Höhe der Kosten durch eine

Verringerung oder Steigerung der Leistungsmenge steuern.

Daraus folgt zwingend, dass der Verrechnungspreis innerhalb der Pe-

riode nicht angepasst werden darf.

Das Ziel heißt hier Planungssicherheit

für den abnehmenden Bereich. Andernfalls wird jeglicher Motivationseffekt

zur sparsamen Verwendung der Leistung konterkariert. Zugleich würde ein

wichtiges Steuerungssignal für das Angebot dieser Leistung unterdrückt.

Nachträgliche Preisanpassungen sind eine perfide Form der Umlage.

Schon gar nicht sollte Artikel A aufgrund dieser Rechnung aus dem Sor-

timent genommen werden. Es gehen sofort 6.000 Euro DB I verloren.

Auch die Hoffnung, die 200 Stück Absatz auf Artikel B übertragen zu

können, hat keine sichere Grundlage. Selbst wenn es gelingen sollte, die

Absatzmenge auf B zu übertragen, so geht damit doch ein Margenverlust

von fünf Euro je Stück einher. Mit anderen Worten: Es gehen 2.000 Euro

Ergebnisbeitrag verloren. Damit wäre der DB II aufgezehrt.

Man kann also festhalten, dass diese Rechnungen weder eine relative

Vorteilhaftigkeit ermitteln noch Hinweise zur Sortimentsgestaltung ge-

ben. Wofür ist die Rechnung dann gut? Noch schlimmer wird es, wenn

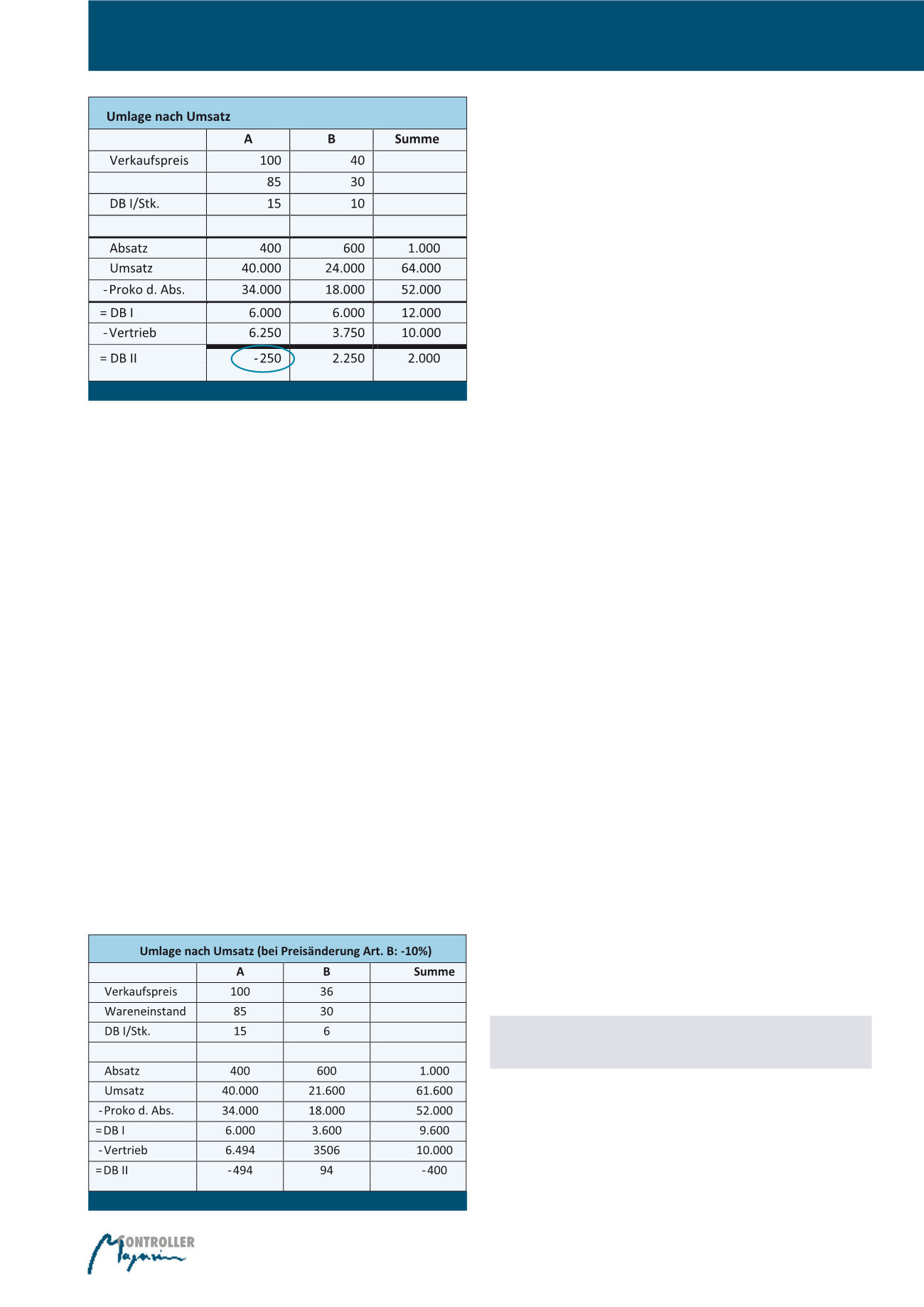

man sich ansieht, wie die Umlage auf Basis des Schlüssels Umsatz eine

Preisänderung abbildet. Beispielhaft wird von einem Preisrückgang bei

Artikel B um 10% ausgegangen. Der Sachverhalt ist eigentlich einfach:

Die Marge bei B wird schlechter und das Ergebnis sinkt. Auf Artikel A darf

dies keinen Einfluss haben. Was aber zeigt die Umlage?

Die Umlage wirkt zugleich auf den nicht beteiligten Artikel A. Sie ver-

schlechtert dort das Ergebnis, was klar einer Ursache-Wirkungs-Bezie-

hung widerspricht. Mengen und Preise von A sind unverändert. Darum

hat sich bei Artikel A auch der DB I (6.000 Euro) nicht verändert.

Die

Umlage erzeugt ein Zerrbild der Wirklichkeit.

Die Zahl -494 ist reine

Fiktion. Genau genommen waren in den beiden davor gemachten Rech-

nungen auch -250 und 2.000 erfundene Größen. Sie waren aus dem

Abb. 3: Irreführende Umlage nach Umsatz

Abb. 4: Umlage und Preisänderung (Artikel B -10%)

sĞƌƌĞĐŚŶĞƚĞ <ŽƐƚĞŶ с WůĂŶƉƌĞŝƐ dž /ƐƚͲDĞŶŐĞ

Macht Transfer-Pricing die ILV überflüssig?