19

tenverteilung bedeutet, ist das Ziel der ILV die Ressourcensteuerung. Der

entscheidende Vorteil ist, dass nur die Kosten von beauftragten (nachge-

fragten) Leistungen an die Kostenstelle (KSt) der Leistungsempfänger ab-

gegeben werden. Im Gegensatz zur Umlage, also der kompletten Weiter-

gabe von Kosten an andere KSt, werden die nicht entlasteten Kosten an

die Ergebnisrechnung gesendet.

Die Umlage hingegen verteilt die in der Periode angefallenen Kos-

ten über einen Schlüssel auf die Nutzer.

Sie bezieht sich damit nicht

auf die erhaltene Leistungsmenge, sondern im Prinzip auf die Zeit. Anders

formuliert: Alle Kosten einer KSt, eines Bereichs, einer Sparte etc. (und

des betrachteten Zeitraums) werden weiterbelastet. Damit handelt es sich

automatisch um Ist-Kosten. Außerdem erfolgt die Kostenbelastung beim

Empfänger unabhängig von der Menge der in Anspruch genommenen

Leistung. Der Empfänger kann somit seine Kosten nicht über die abge-

nommene Anzahl an Leistungseinheiten beeinflussen.

Umlagen werden in vielen Firmen gerne eingesetzt, weil sie vermeintlich

weniger Arbeit als die Leistungsverrechnung machen. Allerdings sind Um-

lagen im internen Rechnungswesen überflüssig und schädlich, denn sie

erzeugen zum Teil Informationen, die nicht real sind. Die durch Umlagen

erzeugten Informationen sind zudem teilweise konträr zur Ursache-Wir-

kungs-Logik. Damit werden falsche Entscheidungen gefördert. Zur Sorti-

ments- und Vertriebssteuerung sind die Zahlen nicht geeignet.

4

Insofern

ist bedauerlich, dass sie nach Handels- und Steuerrecht oft vorgesehen

sind. Ein Beispiel wäre die sog. „indirekte Einzelabrechnung für Dienst-

leistungen im Transferpricing“. Denn die dort gemachten Umlagen werden

ins interne Rechnungswesen übernommen, weil eine Korrektur (ein Zu-

rückrechnen) meist unterbleibt.

Umlagen sind kein Ersatz für die Leistungsverrechnung. Sie erzeu-

gen sehr häufig irreführende Informationen.

Diese Aussage soll bei-

spielhaft anhand einer Produktergebnisrechnung erläutert werden.

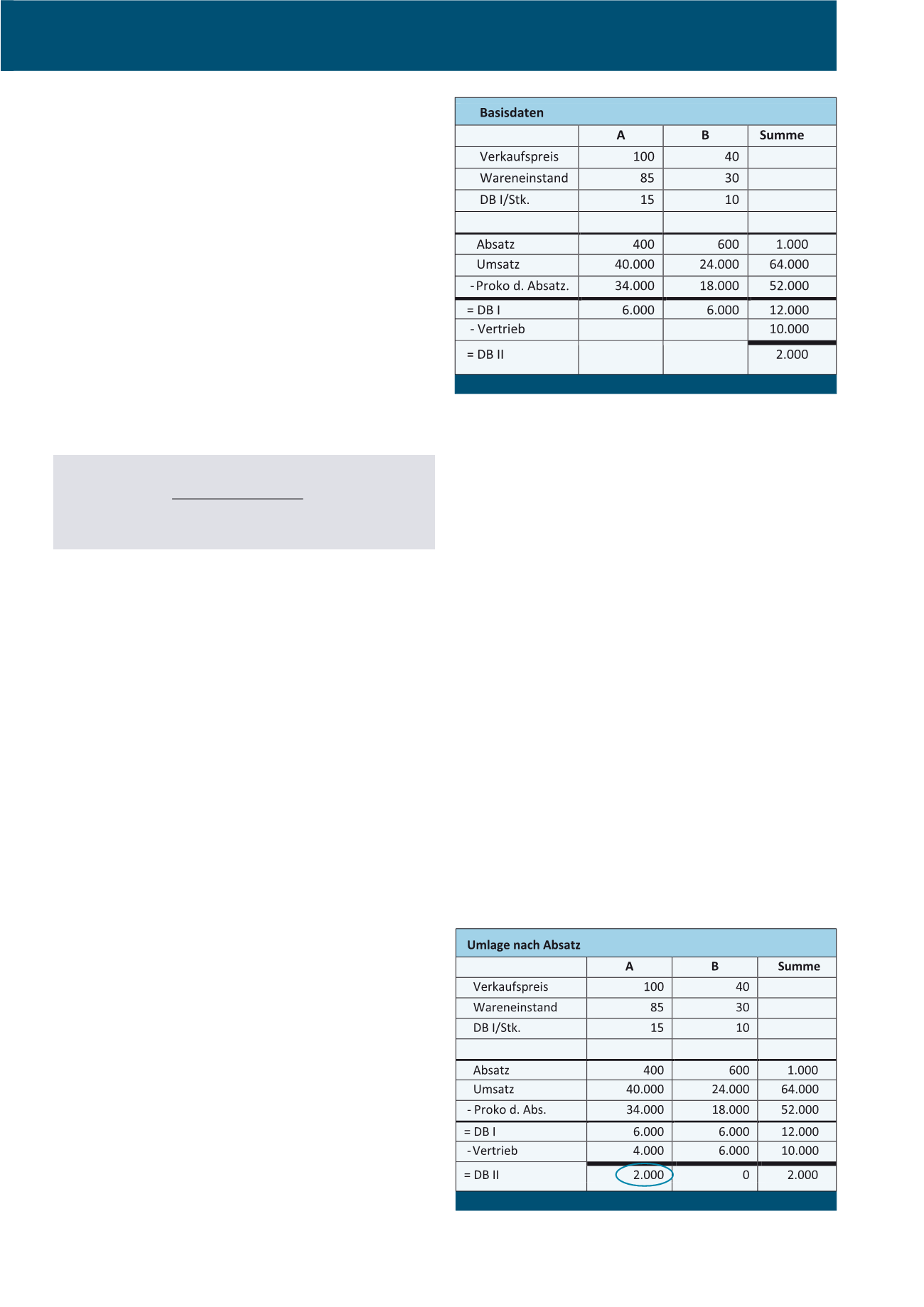

Fehlsteuerung durch Umlagen

In der Ausgangssituation wird in Summe mit den Artikeln A und B gleich

viel Ergebnisbeitrag erwirtschaftet, nämlich 6.000 Euro. Artikel A hat ei-

nen besseren absoluten DB I und Artikel B hat einen besseren DB I bezo-

gen auf den Umsatz. Wenn nun die Frage nach dem „Stückergebnis“ ge-

stellt wird, so lautet die Antwort in diesem Beispiel 15 bzw. zehn Euro.

Vielfach – so die Erfahrung von Controllern – besteht der Wunsch des

Managements, auch die Vertriebskosten in das Stückergebnis einzurech-

nen.

Hier scheint Ergebnisrechnung mit Kalkulation verwechselt zu

werden.

„Rechnen Sie es trotzdem mal“, lautet dann häufig die Antwort,

wenn sich das Management offensichtlich nicht für die grundlegenden

Unterschiede dieser beiden Rechnungswesen-Komponenten interessiert.

Man könne für die Rechnung ja sowohl die Absatzzahlen als auch den

Umsatzanteil verwenden. Mangels weiterer Informationen über den Ver-

triebsaufwand für die beiden Artikel könnten beide Varianten den Auf-

wand richtig abbilden. Lässt man sich trotz fehlender Informationen über

die Vertriebsarbeit auf diese Rechnung ein, dann ergeben sich Zahlen, die

nicht interpretierbar sind. Wir werden uns beide Varianten anschauen.

Werden die Vertriebskosten gemäß Absatzanteil auf die Artikel aufgeteilt,

dann entfallen auf A 40% der Kosten, also 4.000 Euro. In dieser Varian-

te scheint es so zu sein, dass ausschließlich Artikel A profitabel ist. Der

Blick auf den DB I je Stück zeigt bereits den Irrtum.

Dieser Irrtum wird noch deutlicher, wenn man auf die nächste Ergebnis-

rechnung schaut. Bei der Aufteilung gemäß Umsatzanteil erhält Artikel A

62,5% der Kosten und scheint nun sogar ein Verlustartikel zu sein.

Steuerungsrelevante Informationen können durch die Umlage nicht ent-

standen sein. Denn gemäß der ersten Rechnung müsste Artikel A unbe-

dingt forciert werden. Nach der zweiten Rechnung scheint es besser zu

sein, sich von Artikel A zu trennen. Zwei derart entgegengesetzte Hand-

lungsempfehlungen zeigen die fehlende Zuverlässigkeit von Umlagen in

der Ergebnisrechnung.

<ŽƐƚĞŶƵŵůĂŐĞ с

/ƐƚͲ<ŽƐƚĞŶ

/ƐƚͲ'ĞƐĂŵƚŵĞŶŐĞ dž ^ĐŚůƺƐƐĞůŐƌƂƘĞ

Abb. 1: Basisbeispiel zur Rechnung mit Umlagen

Abb. 2: Irreführende Umlage nach Absatz

CM Januar / Februar 2018