76

erhält und den Vorgang verbucht. Die Mitar-

beiter der Buchhaltung können sich dadurch

wieder auf andere Aufgaben konzentrieren

und ihren Service im Unternehmen ausbauen.

Fazit

Gerade im Controlling existieren viele Prozesse,

die sich für Robotic Process Automation eig-

nen. Diese sind oft sehr datenintensiv und im-

plizieren dabei höchst kritische Zahlen und In-

halte, die für das gesamte Unternehmen rele-

vant sind. Die Genauigkeit, die der Umgang mit

diesen Daten erfordert, in Verbindung mit dem

hohen Aufwand der Verarbeitung, legt eine Au-

tomatisierung nahe. Die neue Technologie Ro-

botic Process Automation stellt hier ein solides

Grundgerüst dar, um die Anforderungen an

eine zuverlässige, konsistente und schnelle Da-

tenverarbeitung zu bewältigen.

Fußnoten

1

Robotic process automation (RPA). The next

revolution of corporate functions. (2016).

2

The future of robotic process automation and

artificial intelligence. (2017).

die intelligente Texterkennung kann er alle In-

formationen der Rechnung verwenden und die

entsprechend dazugehörenden Daten aus dem

Quellsystem laden. Die Stammdaten können

durch die gewonnene Produktivität lückenlos

und beschleunigt verarbeitet werden. Das Ziel,

die steuerrechtliche Buchung der Ausgangs-

rechnungen zu automatisieren, konnte durch

den Einsatz eines Roboters realisiert und

gleichzeitig die Datengrundlage für ein aussa-

gekräftiges Reporting geschaffen werden, da

zukünftig jeder Kunde auf ein eigenes Kunden-

konto gebucht wird, in welchem seine individu-

ellen Lieferantenbedingungen hinterlegt sind.

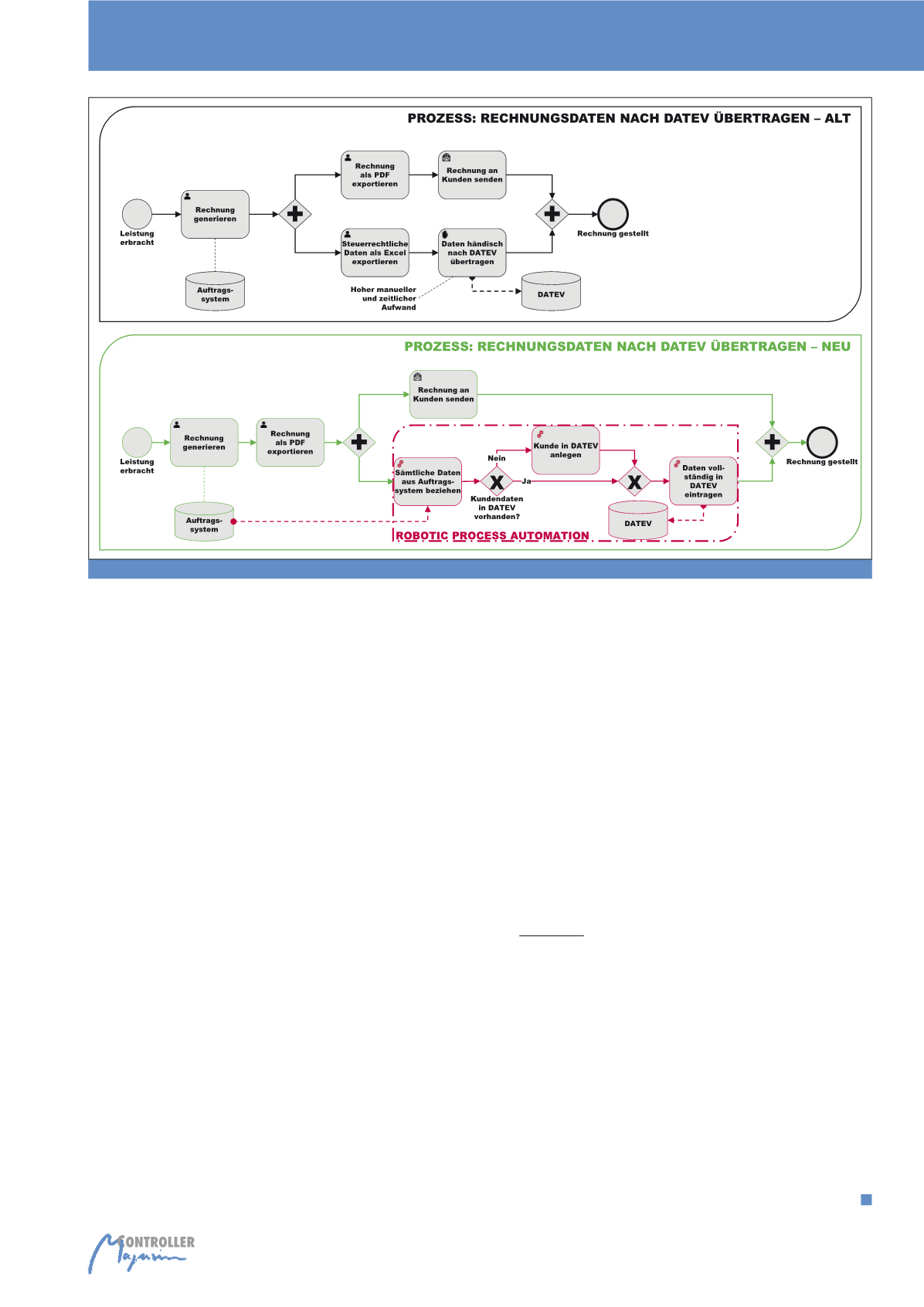

Wie im abgebildeten Prozess (Abbildung 3) zu

sehen ist, werden darüber hinaus neue Kun-

dendaten ins System aufgenommen, falls der

Roboter diese noch nicht im Bestand findet.

Dazu werden alle vorhandenen Informationen

aus der Rechnung übernommen und können

daraufhin im System ergänzt werden.

Durch das Schließen dieser Lücke im Pro-

zess wurde im konkreten Fall die komplet-

te Abrechnung automatisiert.

Sobald der

Kunde die Leistungserbringung bestätigt, wird

die Rechnung im System erzeugt und versen-

det, wodurch parallel der Roboter seinen Impuls

Anwendung, in der die Ausgangsrechnungen

erfasst und gebucht werden. Während der

Prozessaufnahme fiel schnell auf, dass im bis-

herigen Procedere bei der Übertragung zwi-

schen den Systemen Informationen vernach-

lässigt wurden: In der DATEV-Anwendung

wurden nur die aus steuerrechtlicher Sicht

notwendigen Daten erfasst. Ursache war zum

einen – wie bereits beschrieben – der Faktor

Zeit, zum anderen waren im Betrieb nicht alle

Funktionen und Möglichkeiten zur Datenerfas-

sung der DATEV-Anwendung bekannt.

Informationen über einzelne Kunden waren

durch Gruppierungen nicht auswertbar und

Fälligkeiten wurden nicht erfasst.

Folglich

entstand durch die eingesparte Zeit bei

der Datenübertragung ein Mehraufwand

bei der Auswertung.

Durch die Analyse der

eingesetzten Systeme konnten Möglichkeiten

gefunden werden, die zu verarbeitenden Daten

direkt aus dem Quellsystem zu beziehen und

durch den Einsatz eines Roboters die Aus-

gangsrechnungen inklusive aller damit in Ver-

bindung stehenden Lieferantendaten im Ziel-

system zu erfassen.

Der Roboter kann durch das Erstellen einer

neuen Rechnung „initialisiert“ werden. Durch

Abb. 3: Workflow-Vergleich DATEV-Prozesse

Robotic Process Automation (RPA)