67

Um die Bedeutung von Compliance im Unter-

nehmen noch weiter zu steigern, ließen sich

Compliance-Kennzahlen in eine Balanced

Scorecard integrieren oder an die variable Ver-

gütung des Managements koppeln.

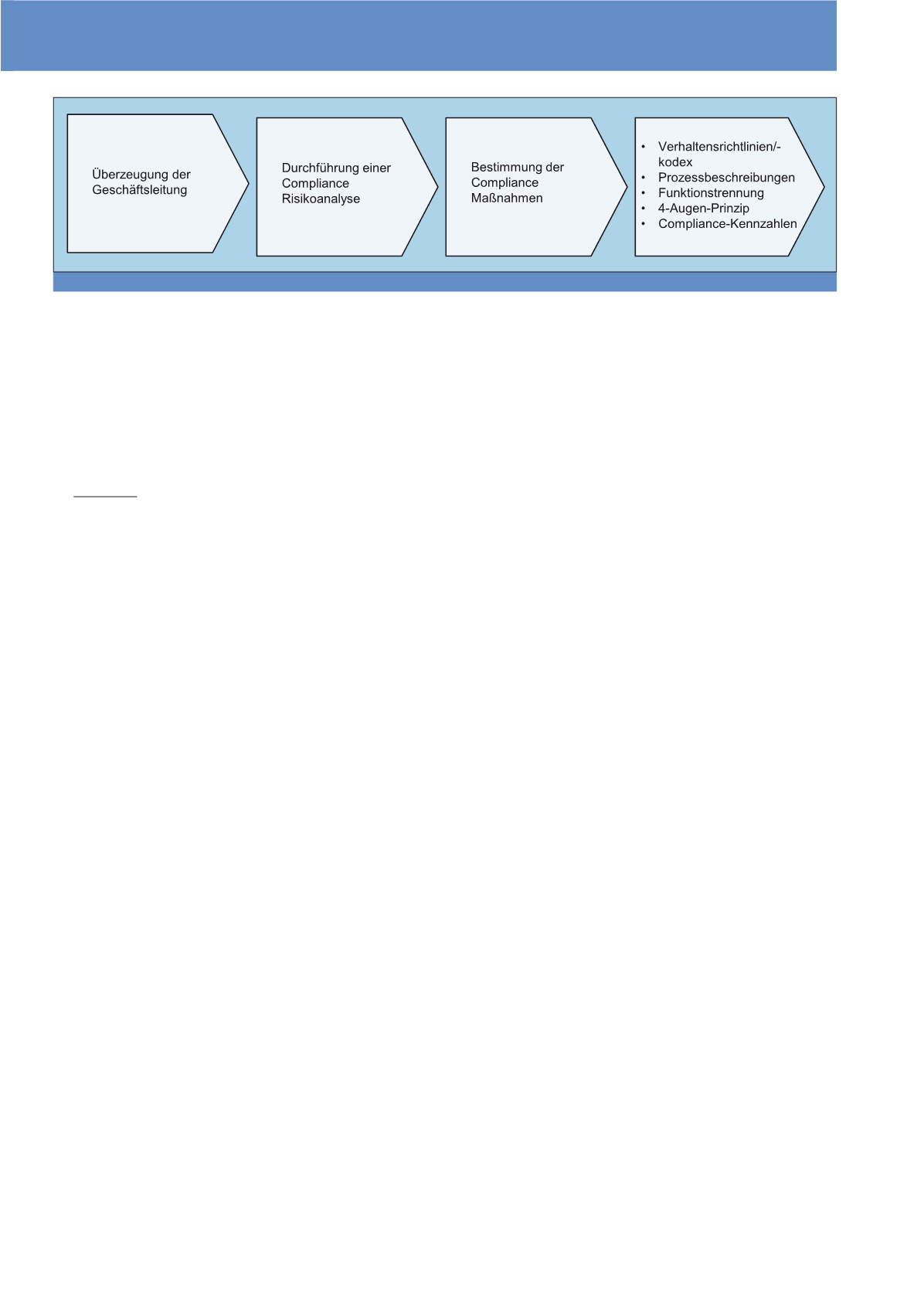

Die zuvor erläuterten Schritte für die Konzeption

eines Compliance Management in KMU sind in

der Abbildung 1 im Überblick dargestellt.

Im Folgenden werden in einer kurzen Zusam-

menfassung exemplarisch die Compliance-

Maßnahmen für die Abteilungen Vertrieb, Ein-

kauf sowie Finanzen und Personal aufgezeigt.

Vertrieb

Für den Vertrieb sind Anti-Korruptionsrichtlini-

en besonders wichtig. Für Geschenke, Ge-

schäftsessen und Ähnliches sind Wertgrenzen

zu definieren, die nicht überschritten werden

dürfen. Die Erstattung derartiger Ausgaben

erfolgt in der Regel mit der Reisekostenab-

rechnung, die in der Buchhaltung geprüft

wird. Bei Auffälligkeiten ist der Compliance

Manager zu informieren.

Eine weitere Maßnahme wäre die Auswertung

der Reisekosten und der Bewirtungskosten ei-

nes Vertriebsmitarbeiters im Verhältnis zu den

gesamten Reise- und Bewirtungskosten, die in

einem bestimmten Zeitraum angefallen sind.

Die Prüfung kann an das Land geknüpft wer-

den, in dem der Vertriebsmitarbeiter tätig war

und daran, wie anfällig dieses für Korruption

ist. Transparency International bringt jährlich

einen Korruptionsindex heraus, der als Orien-

tierung dienen kann.

11

Ist der Vertriebsmitar-

beiter in einem Land mit hohem Index tätig,

sollten die Reisekosten genauer geprüft wer-

den. Des Weiteren ließe sich auch eine Wert-

grenze für die Reisekosten einführen, ab der

diese einer genaueren Prüfung unterliegen.

Das Gleiche gilt für den Auftraggeber. Öffentliche

Auftraggeber können für Korruption anfälliger

sein. So ließe sich zu dem Land als Indikator

auch noch der Kunde heranziehen.

Die folgenden Kriterien können dem Vertriebs-

mitarbeiter zur Beurteilung der Zulässigkeit einer

Zuwendung dienen:

·

Die Zuwendungen an Dritte müssen in ihrer

Höhe angemessen sein. Hier sind Wertgren-

zen für Geschenke und Restaurantbesuche

zu beachten.

·

Die Zuwendung darf nicht in Verbindung mit

einem Auftrag oder einer Entscheidung stehen.

·

Die Zuwendung sollte öffentlich erfolgen.

Ein weiteres Risiko im Vertrieb stellen fragwür-

dige Geschäftspartner dar. Der Vertrieb bildet

die direkte Schnittstelle zum Kunden und hat

Einfluss darauf, wer Kunde wird. Die sorgfältige

Auswahl und Überprüfung der Kunden stellt

eine wichtige Maßnahme dar, um das Unter-

nehmen vor fragwürdigen Geschäftspartnern

zu schützen. So ist bei der Auswahl der Ge-

schäftspartner das Land und der Korruptionsin-

dex zu beachten, und ob es sich um einen öf-

fentlichen Auftraggeber handelt oder eine un-

gewöhnliche Zahlungsmethoden wie bar oder

Drittkonten verlangt wird.

12

Einkauf

Beim Einkauf wird analog dem Vertrieb vorge-

gangen. Die Annahme von Zuwendungen und

Geschenken ist zulässig, wenn sie die vorgege-

benen Wertgrenzen nicht übersteigen und nicht

im Zusammenhang mit der Vergabe eines Auf-

trags stehen.

Für die Vergabe von größeren Aufträgen/Liefe-

rungen (hierfür ist eine Wertgrenze zu bestim-

men) sollten mindestens drei Angebote einge-

holt werden. Diese sind zu dokumentieren, so

dass Dritte diese prüfen und nachvollziehen

können. Bei Spezialfertigungen kann es jedoch

vorkommen, dass nur wenige oder ein Lieferant

die benötigten Teile herstellt. Dies ist dann zu

dokumentieren. Jede größere Auftragsvergabe

muss einen vorab festgelegten Genehmigungs-

prozess durchlaufen, bei dem bestenfalls auch

das Vier-Augen-Prinzip Anwendung findet. Des

Weiteren können stichprobenartig die Aufträge

und die Auftragsvergabe durch den Compliance

Manager geprüft werden.

Wie beim Vertrieb sollte auch bei der Lieferan-

tenauswahl darauf geachtet werden, dass mit

keinen fragwürdigen Unternehmen Geschäfte

gemacht werden. So kann bspw. der Nachweis

einer Compliance-Richtlinie ein Kriterium für

die Lieferantenauswahl darstellen.

Finanzen und Personal

Im Bereich Finanzen und Personal gibt es eine

Reihe möglicher Compliance-Risiken, wie

bspw. Manipulation der Bilanz oder von Berich-

ten, ggf. Datenschutzrisiken und je nach Bran-

che und Geschäft Risiken der Arbeitssicher-

heit.

13

In beiden Bereichen laufen eine Vielzahl

an Prozessen und Tätigkeiten ab, deren Se-

quenz genau zu dokumentieren ist. Des Weite-

ren ist festzulegen, wann die Anwendung des

Vier-Augen-Prinzips erforderlich und wer daran

beteiligt ist. Hierunter fallen bspw. die Prüfung

und Eingabe der Gehälter, das Prüfen von

Rechnungen und deren Freigabe sowie der ge-

samte Zahlungsverkehr. Zuständigkeiten, Prüf-

verfahren und die Freigaberegelungen sollten

durch Dritte nachvollziehbar sein.

Des Weiteren muss sichergestellt sein, dass für

Vertretungen existieren, die die Aufgaben aus-

Abb. 1: Konzeption eines Compliance Managements

10

CM Mai / Juni 2018