68

führen können und dazu die Befugnis haben.

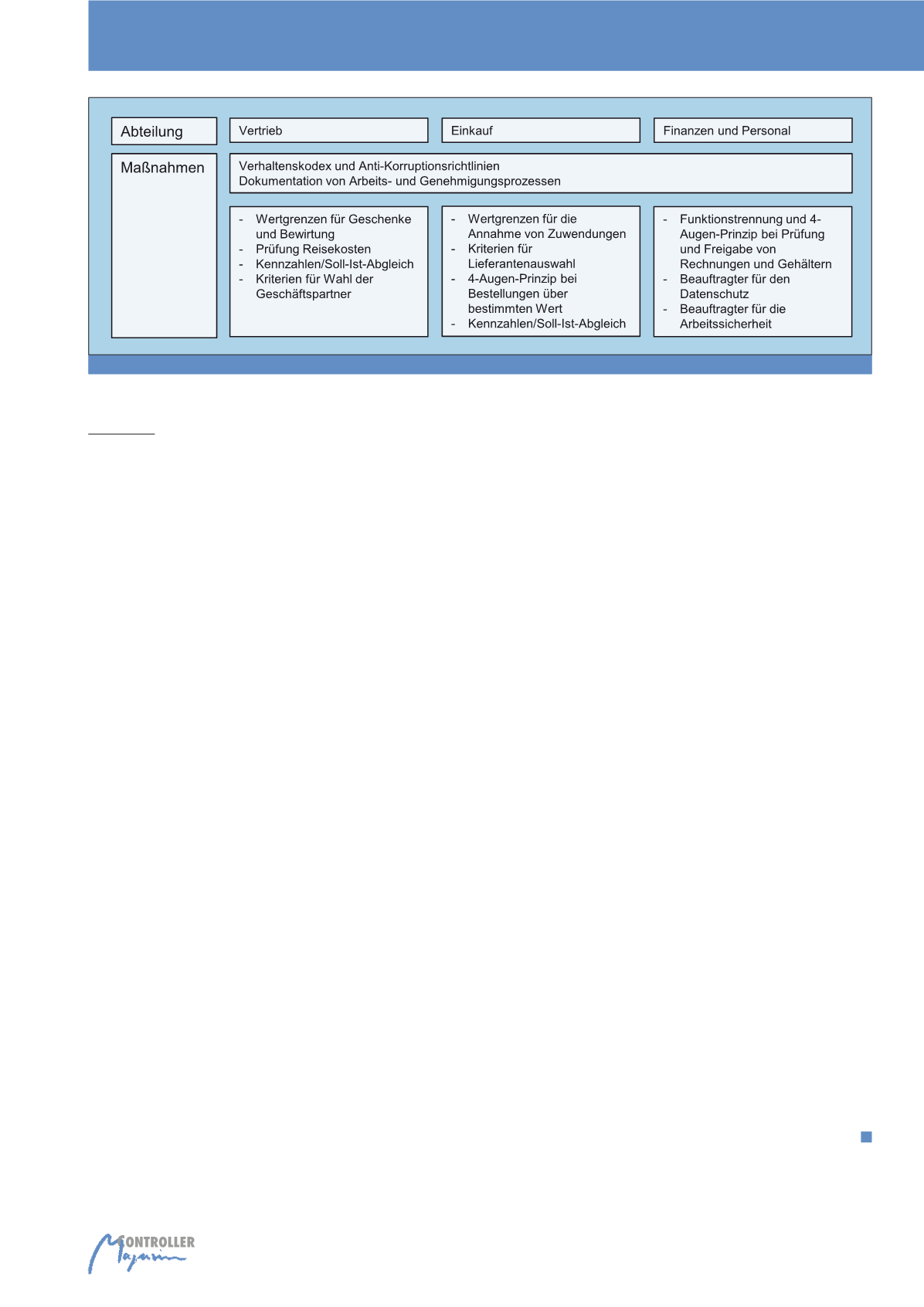

Abbildung 2 stellt die zuvor genannten Maß-

nahmen für die Bereiche Vertrieb, Einkauf und

Finanzen und Personal im Überblick dar.

Aufdecken und Behandlung von

Compliance-Verstößen

Bestehen Hinweise auf Compliance-Verstöße,

ist dies schriftlich zu dokumentieren und der

Geschäftsleitung zu berichten. Bestätigt sich

der Verdacht, sind Handlungs- und Lösungs-

vorschläge gemeinsam mit der Geschäftslei-

tung zu erarbeiten, um möglichen Schaden

vom Unternehmen noch abzuwenden.

Fazit

Bisher ist ein Compliance Management für

KMU noch keine Pflicht. Damit wird die Not-

wendigkeit nicht zwangsläufig erkannt. Zudem

ist der Wettbewerbsvorteil nicht direkt erkenn-

oder gut messbar, da das Compliance Manage-

ment dazu dient, Schaden vom Unternehmen

abzuwenden bevor er entsteht oder wenn es zu

spät ist, diesen möglichst gering zu halten. Für

die Geschäftsleitung ist somit nicht ersichtlich,

was passiert wäre, wenn es kein Compliance

Management gäbe. Lediglich aufgedeckte und

erfolgreich behandelte Verstöße sind ein Indiz

für die Effizienz und Effektivität des Compliance

Managements in einem Unternehmen.

Bei der Konzeption und Einführung eines

Compliance Managements ist abzuwägen,

welchen Nutzen es bringt, welcher zeitliche,

personelle und kostenmäßige Aufwand für

das KMU vertretbar ist und wer die Aufgabe

des Compliance Managers übernehmen kann.

Sofern das Controlling die personellen Kapazi-

täten aufweist, bildet es eine gute Option. Für

das Controlling bedeutet es, dass sich das

Aufgabenfeld um eine weitere wichtige Tätig-

keit und Funktion erweitert, die neue Heraus-

forderungen mit sich bringt.

Die Regulierungen werden in Zukunft mit ho-

her Wahrscheinlichkeit weiter zunehmen und

irgendwann vermutlich auch für KMU zur

Pflicht werden. Damit steigen die Compli-

ance-Risiken, die es zu identifizieren und zu

vermeiden gilt. Mit jeder neuen Regulierung

kommen neue Risiken hinzu und diese erfor-

dern geeignete Maßnahmen.

Fußnoten

1

Siehe Breitinger Matthias (2016: Der Ab-

gasskandal,

diesel-skandal-volkswagen-abgase, Stand

11.11.2016.

2

Vgl. Wecker, Galla (2013), S. 20 und 29.

Wecker, Gregor/ Galla, Stefan (2013): Pflich-

ten der Geschäftsleitung und Aufbau einer

Compliance Organisation in Wecker, Gregor/

Ohl, Bastian (Hrsg.): Compliance in der Unter-

nehmenspraxis. Grundlagen, Organisation und

Umsetzung, 3. Aufl., S. 19-41.

3

Vgl. Behring (2013), S. 368. Behringer, Stefan

(2013): Die Organisation von Compliance im

Unternehmen, in Behringer, Stefan (Hrsg): Com-

pliance kompakt. Best Practice Compliance-

Management, 3. Aufl., Göttingen, S. 367-384.

4

Vgl. Behringer (2016), S. 27. Behringer, Stefan

(2016): Compliance und KMU, in Behringer, Ste-

fan (Hrsg.): Compliance für KMU. Praxisleitfaden

für den Mittelstand, Berlin, 2. Aufl., S.19-30.

5

Siehe §130 OWiG.

6

Vgl. Behringer/Reusch (2015), S. 243. Beh-

ringer, Stefan/ Reusch, Philipp (2015):

Organisation von Compliance bei KMU, in

Behringer, Stefan (Hrsg.): Compliance für KMU.

Praxisleitfaden für den Mittelstand, Berlin, 1.

Aufl. S. 243-369.

7

Moosmeyer, K. (2015), S. 28-29. Vgl. Faust,

T. (2015), S. 26. Moosmeyer, Klaus (2015):

Compliance – Praxisleitfaden für Unternehmen,

3. Aufl., München.

8

Vgl. Behring (2013), S. 369. Behringer, Stefan

(2013): Die Organisation von Compliance im

Unternehmen, in Behringer, Stefan (Hrsg): Com-

pliance kompakt. Best Practice Compliance-

Management, 3. Aufl., Göttingen, S. 367-384.

9

Vgl. Reißig-Thust, Weber (2011), S. 20-22.

Reißig-Thust, Solveig/Weber, Jürgen (2011):

Controlling & Compliance. Aufgabe der Control-

ler im Risk and Fraud Management, Advanced

Controlling, Band 79, 1. Aufl. 2011.

10

Eigene Darstellung.

11

Transparency International Deutschland e.V.

URL

12

Vgl. Moosmeyer, K. (2015), S. 25 und 65-

69. Moosmeyer, Klaus (2015): Compliance –

Praxisleitfaden für Unternehmen, 3. Auflage,

München.

13

Bspw. regelt das Bundesdatenschutzgesetz

(BDSG) wann ein Unternehmen dazu verpflichtet

ist, einen Datenschutzbeauftragten zu beschäf-

tigen. Siehe BDSG §4f.

14

Eigene Darstellung.

Abb. 2: Maßnahmen für ein Compliance Management

14

Compliance Management im Mittelstand