73

Das bedeutet, dass der Anfangsbestand (Voll-

preis) den zweifachen Wert des Kassenumsat-

zes im Folgemonat betragen sollte. Wären die

Planwerte im hier genannten Beispiel auch im

dritten Monat wieder gleich, wäre ein Waren-

bedarf (Vollpreis) von 226.000 erforderlich.

Wenn der Kalkulationsfaktor dieses Lieferanten

bei 2,5 liegen würde, wäre der Warenbedarf

EK = 90.400 Euro.

Liquiditätsfrage

Allerdings muss hierbei berücksichtigt werden,

ob der genannte Einkaufswert mit dem Zah-

lungsziel des jeweiligen Lieferanten im Einklang

steht. Dies lässt sich wie folgt berechnen.

Wenn bei einem Lieferanten ein Zahlungsziel

von 60 Tagen vorliegt, wäre dies ein Plan-

Lagerfaktor von 2,0 (vgl. Abbildung 1).

Plan Lagerfaktor =Zahlungsziel/(30 (1 Monat))

Mit einem Zahlungsziel von 30 Tagen würde

der Plan-Lagerfaktor nur noch bei 1,0 liegen,

da die gelieferte Ware innerhalb eines Monats

verkauft werden müsste. Mithilfe dieser Kenn-

zahl wird das Limit nicht überschritten, um die

Liquidität der Ware zu gefährden. Allerdings

würde hier nur noch eine geringe Warenverfüg-

barkeit vorliegen und die Kunden könnten un-

zufrieden sein, weil ihnen das angebotene

Sortiment zu gering ist.

Generell sollte das Zahlungsziel eines Lieferan-

ten im Textilhandel bei 60 Tagen liegen, um

erstens eine ausreichende Warenverfügbarkeit

zu gewährleisten; zweitens entspricht eine LUG

von 6,0 eines Multi-Label-Anbieters oft dem

durchschnittlichen Gesamtwert. Natürlich kann

es sein, dass es Lieferanten gibt, die nicht von

ihren Zahlungszielen abweichen, die Marke des

Lieferanten allerdings von strategisch hoher

Bedeutung ist und die Kunden deswegen beim

Händler kaufen.

Dies sind die strategischen Entscheidungen,

welche die Einkäufer und Controller klären

müssen, beispielsweise, ob vorliegende Liqui-

ditätsengpässe z. B. über höhere Roherträge

aufgefangen werden können. Wichtig ist,

dass

der Einkauf und das Controlling dabei als

Sparringpartner fungieren.

kommen wir damit zu einem Lagerendbestand

(Vollpreis) in Höhe von 87.000 Euro.

Lagerendbestand (Vollpreis) = Anfangsbestand

– Kassenumsatz – Preisreduzierung

Wenn nun im nächsten Monat der gleiche Kas-

senumsatz und dieselben Preisreduzierungen

geplant wurden, würde ein Wareneingang (Voll-

preis) von 26.000 Euro benötigt werden, um

diese Ziele zu erreichen. Dies würde allerdings

bedeuten, dass das Lager auf null liegen wür-

de. Damit den Kunden ein gutes Warenangebot

präsentiert werden kann, muss ausreichend

Ware vorhanden sein. Dies lässt sich

mittels

des Lagerfaktors definieren

. Dieser sollte ei-

nem Wert von 2,0 entsprechen, um von einer

guten Warenverfügbarkeit zu sprechen.

Lagerfaktor =(Anfangsbestand (Vollpreis))/

Kassenumsatz

ertrag bzw. später in der BWA der Controller

nieder und der Einkauf kann schnell in Erklä-

rungsnot geraten, wenn die Deckungsbeiträge

nicht erreicht wurden.

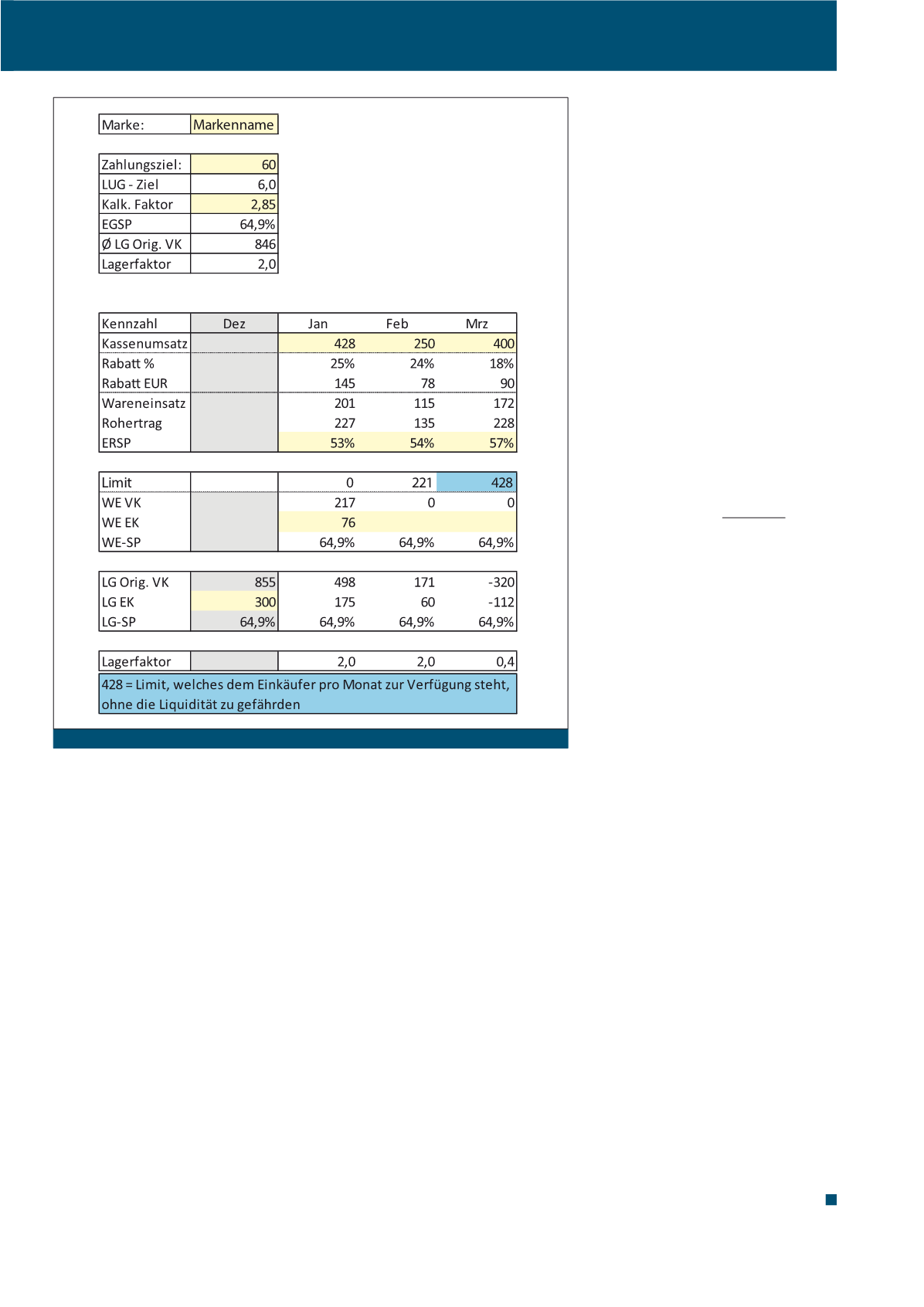

Limitplanung nach Zahlungsziel

Natürlich muss im Textilhandel für den Waren-

bedarf nun noch die sogenannte Altware, also

Artikel, die aus der letzten Saison nicht verkauft

wurden, hinzugezogen werden, um ein Überla-

ger zu vermeiden. Hierfür wird der Anfangsbe-

stand benötigt.

Gehen wir mal davon aus, dass wir bei der Pla-

nung eines Lieferanten einen Anfangsbestand

(Vollpreis) in Höhe von 200.000 Euro hätten. Im

Folgemonat planen wir einen Kassenumsatz

von 100.000 Euro und Preisreduzierungen in

Höhe von 13.000 Euro. Ohne Wareneingänge

Abb. 1: Liquititätsübersicht

CM Januar / Februar 2017