40

bestimmte Erfolgsgrößen, wie z. B. die Vermei-

dung von Doppelarbeiten oder eine verbesser-

te Steuerung von Chancen und Risiken hat.

Abbildung 5 lässt sich entnehmen, dass ein

höherer Reifegrad fast durchgängig positive

Wirkungen hat.

So wird durch eine stärkere organisatori-

sche und technische Integration von RM

und Controlling das Ausmaß an Doppelar-

beit in beiden Bereichen signifikant redu-

ziert.

Zudem werden durch eine stärkere In-

tegration von RM und Controlling durchgängig

die Steuerung von Chancen und Risiken im

Unternehmen verbessert und die Rolle des

Aufsichtsrats in der Unternehmenssteuerung

gestärkt.

Für nominalskalierte Erfolgsvariablen (Über-

prüfung der Effektivität und Effizienz von RM

und Controlling, Ausmaß der permanenten

Prozessverbesserung sowie des Schnittstel-

lenmanagement in beiden Bereichen sowie

Vorhandensein von Kompetenzstreitigkeiten

und ungeklärte Zuständigkeiten) wurde eine

Kontingenzanalyse durchgeführt. Insbesonde-

re das Schnittstellenmanagement zwischen

beiden Bereichen wird durch die Reifegrade

der Dimensionen „Strategie/Steuerung“, „Or-

ganisation/Prozesse“ und „Personal“ signifi-

kant positiv beeinflusst. Ein höherer Reifegrad

der Dimension „Organisation/Prozesse“ wirkt

sich zudem positiv auf den Abbau von Kompe-

tenzstreitigkeiten und ungeklärten Zuständig-

keiten aus.

Insgesamt lässt sich eine eindeutig positive

Wirkung einer stärkeren Integration von RM

und Controlling auf die Effizienz der Zusam-

menarbeit beider Bereiche und auf eine stärker

integrierte Unternehmenssteuerung zeigen.

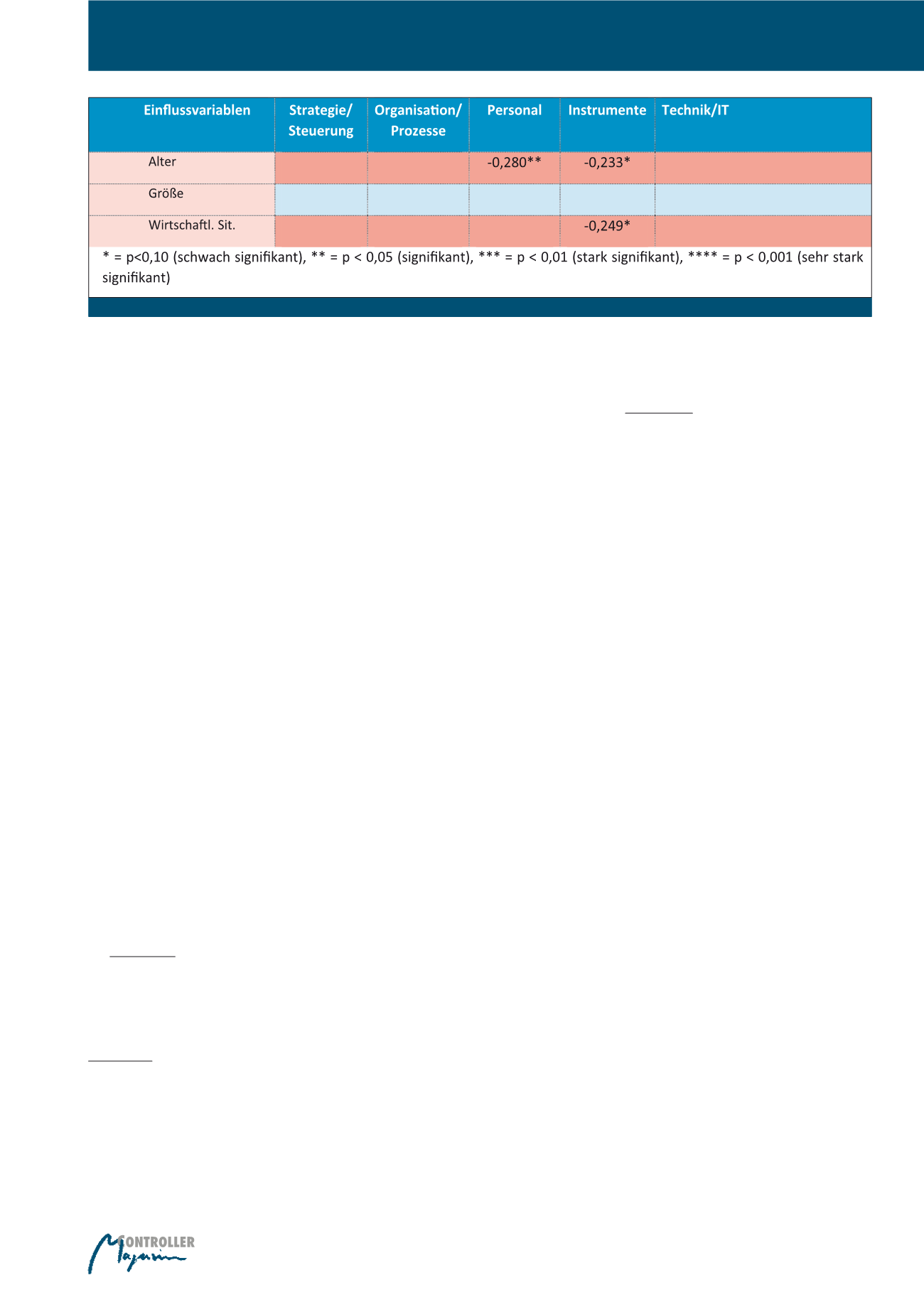

torische und personelle Trennung zwischen

beiden Bereichen erfolgt, während jüngere Un-

ternehmen von vornherein einen integrativen

Ansatz verfolgen.

Eine bessere wirtschaftliche Situation des Un-

ternehmens ist ebenfalls mit einem geringeren

Reifegrad in der Dimension Instrumente assozi-

iert. Möglicherweise ist hier der wirtschaftliche

Druck zur Generierung von Effizienzvorteilen

nicht hoch genug.

Überraschenderweise ist

die Unternehmensgröße ohne signifikanten

Einfluss auf die erreichten Reifegrade der

Integration.

Aufgrund der Ressourcenknapp-

heit war hier eher erwartet worden, dass klei-

nere Unternehmen eine stärkere Integration

beider Bereiche vorweisen.

Für nominalskalierte Einflussvariablen (Rechts-

form, Branche, Region und Familienbesitz) wur-

de eine Kontingenzanalyse durchgeführt. Hier

wies nur die Rechtsform einen signifikant po-

sitiven Zusammenhang mit dem Reifegrad in

der Dimension Strategie/ Steuerung und die

Region mit dem erzielten Reifegrad in der Di-

mension Technik/IT auf.

Insgesamt konnten kaum inhaltlich sinnvolle

Einflussfaktoren auf den Reifegrad der Integ-

ration von RM und Controlling identifiziert

werden. Möglicherweise spielen hier andere

Faktoren, wie z. B. die Qualifikation des Ma-

nagements sowie der Mitarbeiter beider Be-

reiche eine stärkere Rolle.

Erfolg der Integration

Anschließend wurde mittels Korrelations- und

Kontingenzanalysen untersucht, welche Aus-

wirkungen ein höherer Reifegrad der Integrati-

on von Risikomanagement und Controlling auf

messen diese durch entsprechende Kennzah-

len. Über eine zumindest intensiv integrierte

Berichterstattung beider Bereiche verfügen

jedoch nur 38% der Unternehmen.

Die Integration in der Dimension „Technik/IT“

ist in den befragten Unternehmen sehr unter-

schiedlich. So gaben 55% der Unternehmen

an, dass das RM bzw. Controlling auf die IT-

Systeme des jeweils anderen Bereichs zugrei-

fen kann, in 31 % der Unternehmen findet

eine Integration der IT-Instrumente und Syste-

me beider Bereiche statt. Insgesamt verfügen

zumindest 60% der Unternehmen über ent-

sprechende Schnittstellen in der IT-Architek-

tur, 34 % sogar über ein gemeinsames IT-

System.

Einflussfaktoren der Integration

Im Rahmen der Studie wurde der Einfluss be-

stimmter Unternehmens- und Umweltfaktoren

auf die erreichten Reifegrade mittels Korrelati-

onsanalyse untersucht. Hierbei wurde der

Korrelationskoeffizient nach Pearson berech-

net und durch die Rangkorrelation nach

Spearman überprüft. Die statistisch signifi-

kanten Korrelationskoeffizienten lassen sich

der Abbildung 4 entnehmen. Alle übrigen Ko-

effizienten wurden zwar berechnet, erreichten

aber nicht das geforderte Signifikanzniveau

von 10%.

Abbildung 4 lässt sich entnehmen, dass ältere

Unternehmen einen geringeren Reifegrad der

Integration von Risikomanagement und Cont-

rolling in den Dimensionen Personal und Instru-

mente aufweisen. Das Ergebnis lässt sich mög-

licherweise dadurch erklären, dass in älteren

Unternehmen – getrieben durch die gesetzli-

chen Anforderungen – eine stärkere organisa-

Abb. 4: Ergebnisse der Korrelationsanalysen zu den Einflussfaktoren auf die Reifegrade

Reifegrade der Integration von Risikomanagement und Controlling