31

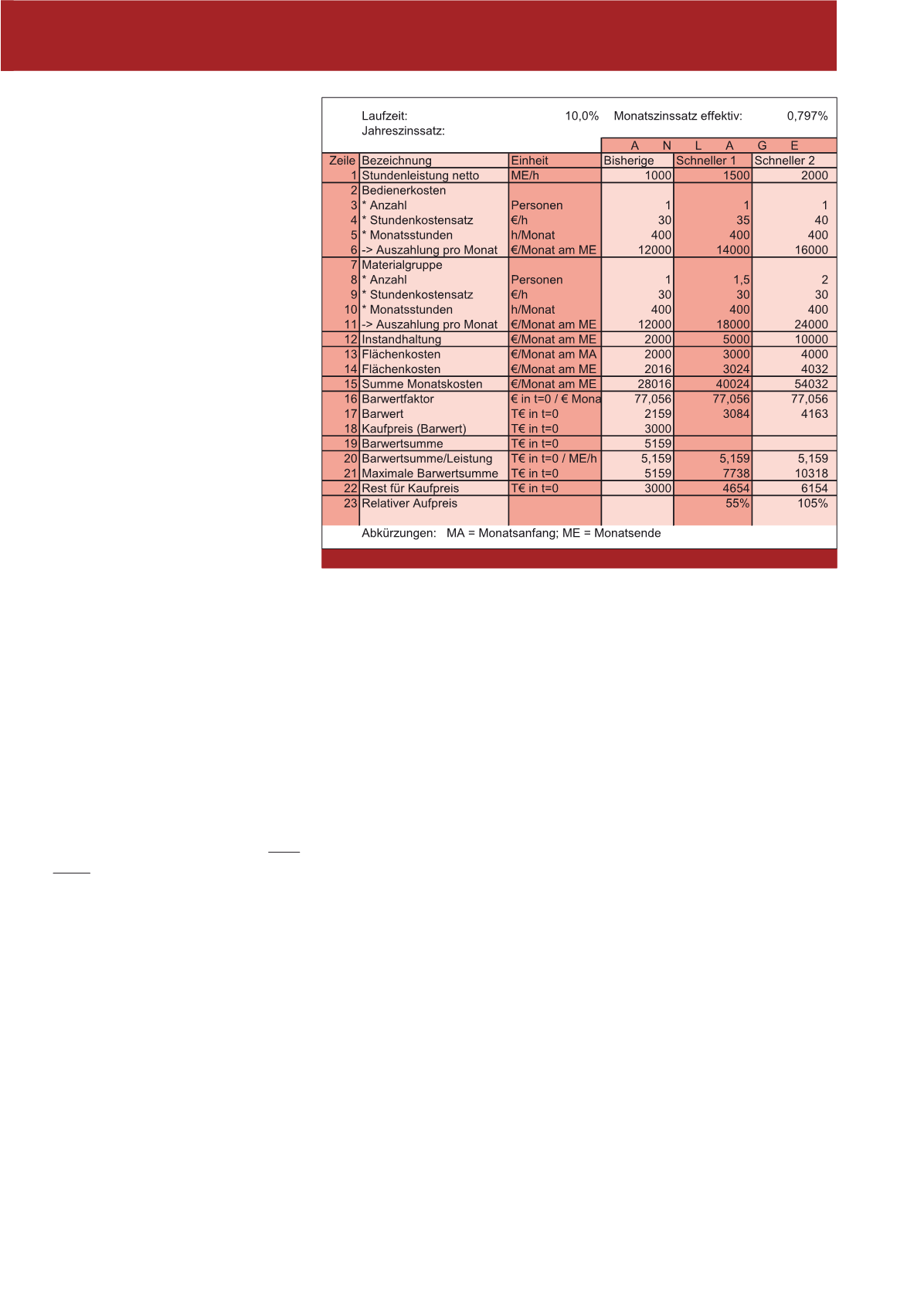

wird der Kunde nicht bereit sein, für eine Kapa-

zitätseinheit auszugeben. Also kann diese

Kennziffer nun mit den neuen Stundenleistun-

gen multipliziert werden, um einen leistungsbe-

zogenen Barwert zu ermitteln. In Zeile 21 zeigt

sich, dass der gesamte Barwert dafür 7738 T€

für die erste Alternative mit einer Stundenleis-

tung von 15.000 ME/h betragen darf. Wenn der

Barwert der laufenden Kosten davon abgezogen

wird, erhält man den maximalen Kaufpreis, der

für die Alternativanlagen 4654 T€ bzw. 6154 T€

betragen darf. Wenn die neuen Maschinen teu-

rer wären, wäre es für den Kunden besser, wei-

tere Einheiten der alten Anlage zu kaufen.

Mit dem so ermittelten maximalen Kaufpreis

kann das Unternehmen ermitteln, ob die vom

Kunden kommenden Zahlungen (value of the

customer) ausreichen, um mindestens alle be-

triebswirtschaftlich ermittelten Kosten (also mit

allen kalkulatorischen Komponenten) zu de-

cken. Dabei kann es teilweise sinnvoll sein, den

Kaufpreis zu subventionieren, wenn dafür spä-

ter hohe Einzahlungen z. B. aus der Wartung

oder aus den Verbrauchsmaterialien zu erzielen

sind. Ggf. kann der Hersteller sich auch darauf

einlassen, den Kaufpreis auf Basis der produ-

zierten Menge (pay as you use) abzurechnen

(vgl. zu den unterschiedlichen Preismodellen

z. B. Ramanujam/Tacke, S. 79 ff.).

Flächenkosten (Zeile 13 und 14). Letztere um-

fassen hauptsächlich die Mieten, welche mo-

natlich vorschüssig anfallen (Zeile 13). Daher

müssen sie auf monatlich nachschüssig umge-

rechnet werden, damit sie in einem späteren

Schritt mit den anderen Auszahlungen verrech-

net werden können. Die aufgezinsten Werte

finden sich in Zeile 14. Die jeweils auf das

Monatsende bezogenen Zahlen ergeben dann

in Zeile 15 die Summe der Monatskosten, wel-

che nicht vom Kaufpreis abhängig sind.

Die monatlich nachschüssigen Kosten müssen

nun in einen Barwertwert umgerechnet wer-

den, welcher gleichmäßige (gleicher Abstand,

gleiche Höhe) Zahlungen in einem Betrag in

t=0 zusammenfasst (vgl. zu den Barwertfakto-

ren z. B. Varnholt/Lebefromm/Hoberg, S. 480

ff.). Diese Kalkulation geschieht in Zeile 17.

Dann wird der Kaufpreis der bisherigen Anlage

addiert, der ja auch in t=0 anfällt. Die Summe

mit dem Barwert der laufenden Kosten ergibt

den Betrag, der in t=0 zur Verfügung stehen

muss, um die Maschine 10 Jahre lang betrei-

ben zu können.

Um auch Maschinen mit anderer Leistung beur-

teilen zu können, wird in Zeile 20 der Quotient

auf Barwertsumme und Stundenleistung gebil-

det. Er beträgt 5,159 €in t=0 pro ME/h. Mehr

weiliger Vollauslastung kann man beim Bus mit

ca. 30l/100km/ 50 Personen, also mit 0,6 Liter

Diesel pro 100 Personenkilometer rechnen. Bei

der Bahn hingegen fallen ebenfalls bei Vollaus-

lastung umgerechnet ca. 0,9 Liter Dieseläqui-

valent pro 100 Personenkilometer, bei hohen

Geschwindigkeiten 1,2 an (vgl. IFEU Institut, S. 5).

Da die Züge i. d. R. schlechter ausgelastet

sind, verschlechtert sich das Bild noch.

Überproportional

steigende Anschaffungspreise

Im Rahmen von normalen Maschinenfamilien

sind die Mehrpreise für die Mehrleistung in der

Anschaffung häufig nicht so hoch wie der Ge-

schwindigkeitszuwachs, weil viele Basisteile

der Maschinen gleich sind und nur für die leis-

tungssteigernd wirkenden Module Aufpreise

gefordert werden. Diese kann der Käufer dann

auf eine höhere Stückzahl umlegen. Selbst

überproportional hohe Aufpreise lassen sich

teilweise rechtfertigen, wenn sie durch sinkende

Personalkosten überkompensiert werden.

Bei der Analyse der finanziellen Wirkungen

muss ein Wechselspiel betrachtet werden. Der

Anlagenbauer

sollte für eine geplante größere

Anlage überlegen, welchen Nutzen sie für seine

Kunden erbringen würde (value

to

the custo-

mer). Der mögliche Preis, den der Kunde maxi-

mal akzeptieren würde, ergibt sich, indem alle

anderen Auszahlungen abgezinst werden und

mit dem Auszahlungsbarwert der bisher größ-

ten Maschine verglichen wird. Dies möge Abbil-

dung 6 zeigen.

Zusätzlich zur der bisherigen Spitzenanlage

überlegt der Anlagenhersteller, ob er

noch

schnellere Maschinen entwickeln soll

. Ent-

scheidend ist,

welchen Aufpreis er dafür er-

zielen kann

. Im B2B Bereich wird er meistens

nur dann Erfolg haben, wenn der Kunde einen

Gesamtvorteil durch die schnelleren Anlagen

sieht (wobei es auch dort Unternehmer gibt, die

prinzipiell die schnellste Maschine haben wol-

len). Dazu wird er alle Auszahlungen analysie-

ren, in denen sich die Anlagen unterscheiden.

Im Beispiel sind das die Bedienungskosten

(Zeile 6 in Abb. 6), die nur unterproportional mit

der Leistung steigen, die Materialversorgung

(Zeile 11), die Instandhaltung (Zeile 12) und die

Abb. 6: Ableitung maximaler Kaufpreis aus Kundensicht

CM September / Oktober 2017