27

weil die Kosten von Periode zu Periode unter-

schiedlich sein können.

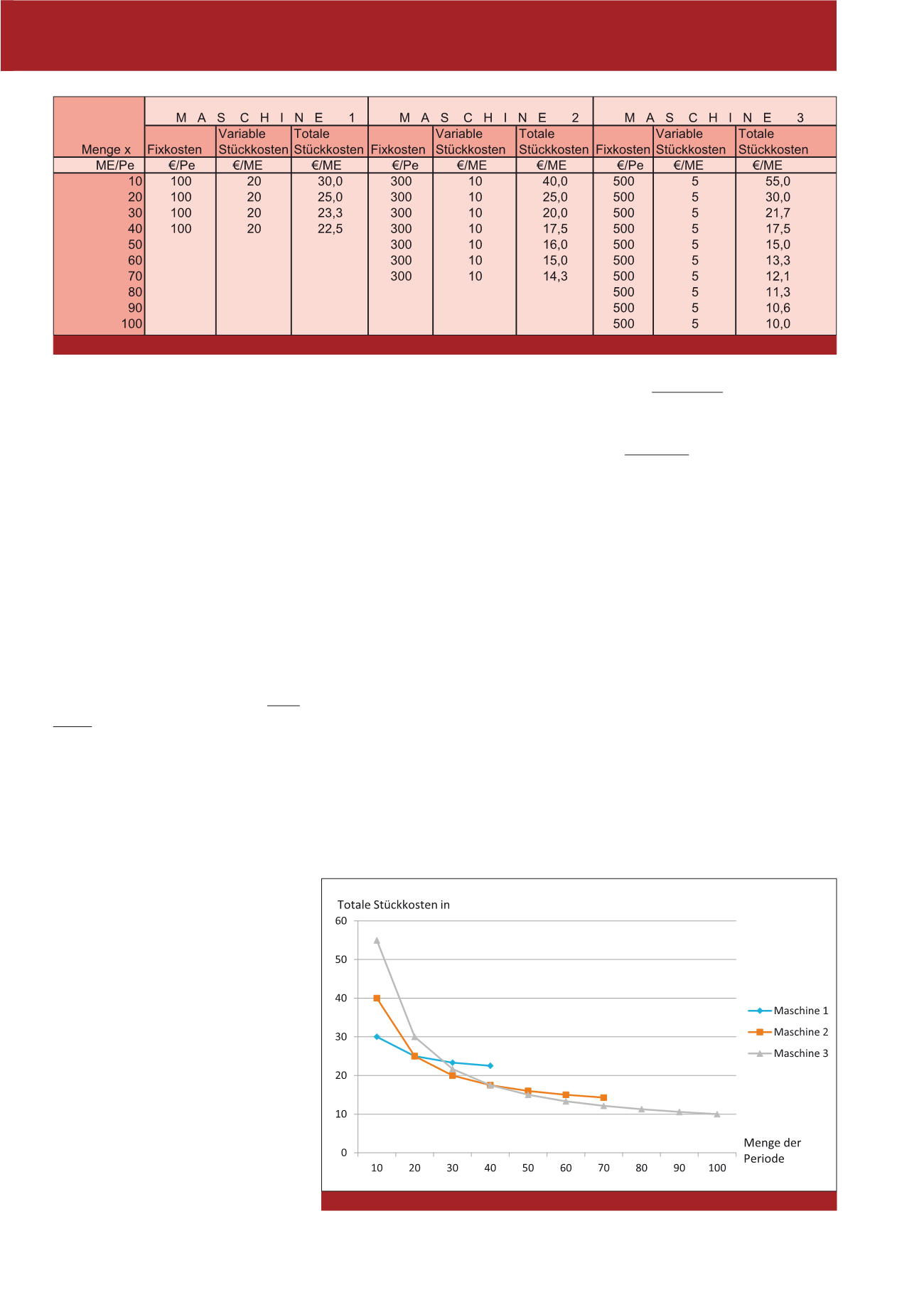

Wenn die Gesamtkosten von 300 €/Pe durch

die Periodenmenge dividiert werden, erhält man

den totalen Stückkostensatz zu 300 €/Pe / 10

ME/Pe = 30 €/ME (siehe erste Zeile für Maschi-

ne 1). Mit steigender Menge sinken die totalen

Stückkosten, bis sie bei der Maximalmenge von

40 ME/Pe ihr Minimum von 22,5 €/ME erreichen.

Deutlich höhere Fixkosten sind bei Maschine 2

zu tragen, die dafür aber auch nur die halben

variablen Stückkosten erfordert. Bei einer Men-

ge von nur 10 ME/Pe weist sie mit 40 €/ME zu-

nächst höhere Stückkosten auf (siehe Abbil-

dung 1). Aber schon bei 20 ME/Pe wird das

gleiche Kostenniveau erreicht (Break-even) und

bei Maximalmenge ist sie mit 14,3 €/ME deut-

lich günstiger. Ihre Leistungsgrenze erreicht sie

bei einer Periodenmenge von 70 ME/Pe.

Die dritte Maschine bringt eine noch höhere

Leistung und erzeugt daher hohe Fixkosten,

aber geringe variable Stückkosten. Bei ihrer

Maximalmenge von 100 ME/Pe hat sie mit 10

€/ME die geringsten Stückkosten. Unter sonst

gleichen Bedingungen und hinreichender Nach-

frage würde das Unternehmen mit Maschine 3

am günstigsten fahren.

Die Daten sind so gewählt, dass die üblichen

Ergebnisse resultieren. Kleine halbautomati-

sche Maschinen sind geeignet für geringe

Mengen; bei mittleren Mengen macht eine au-

tomatische Maschine Sinn und bei sehr hohen

Mengen eine Hochleistungsmaschine.

Interes-

sant sind die Grenzmengen (Break-even-

Mengen)

, von denen an die jeweils größere

Maschine vorteilhaft wird. Sie werden ermittelt,

indem die Differenz der Fixkosten durch die Dif-

ferenz der variablen Stückkosten dividiert wird:

BEM

1vs2

= (K

fix2

– K

fix1

) / (k

v1

-k

v2

)

in €/Pe / €/ME = ME/Pe

BEM1

vs2

Break-even-Menge der Maschinen

1 und 2 in ME/Pe

K

fix1

Periodenfixkosten der Maschine

1 in €/Pe

k

v1

Variable Stückkosten der Maschine

1 in €/ME

Im gezeigten Beispiel beträgt die Break-even-

Menge für die Vorteilhaftigkeit der Maschine 1

vs. Maschine 2 (300-100) / (20-10) = 20 ME/

Pe. Bei dieser Menge weisen beide Maschinen

totale Stückkosten von je 25 €/ME auf. Dieses

Ergebnis lässt sich auch aus der obigen Abbil-

dung entnehmen. Bei (500-300) / (10-5) = 40

ME/Pe erzeugen Maschine 2 und 3 die glei-

chen totalen Stückkosten von 17,5 €/ME. In der

folgenden Abbildung 2 sind die jeweiligen

Schnittpunkte einfach abzulesen.

In der Abbildung 2 sind die Verbindungen zwi-

schen 2 Punkten der Einfachheit halber mit Ge-

raden dargestellt. Genauer wäre eine Verbin-

dung, die erst stärker und dann schwächer fällt

(konvexer Verlauf). Bei der Analyse der Kosten-

funktionen ist die Erkenntnis wichtig,

dass sol-

che Kostenfunktionen immer nur für die

betrachtete Periode gelten

. Zudem ist es

außerordentlich kompliziert, die Fixkosten

aufgrund von Investitionen am Anfang oder

Entsorgungskosten am Ende der Laufzeit auf

die jeweiligen Perioden zu verteilen (vgl. zu

den möglichen Problemen in der Break-even-

Rechnung Hoberg (2014a), S. 759 ff.).

Im nächsten Schritt sei die Gesamtstückkos-

tenfunktion über alle Maschinen abgeleitet. In

der VWL wird diese Funktion die umhüllende

genannt. Sie besteht aus den Kostenminima

der Funktionen der einzelnen Maschinen, wie

Abb. 1: Beispiel: Totale Stückkosten für 3 Maschinen

Abb. 2: Verlauf der totalen Stückkosten bei 3 Maschinen

CM September / Oktober 2017