30

eher sinken, wenn die größere Anlage präziser

arbeitet. Nur wenn sie aufgrund der hohen Ver-

arbeitungsgeschwindigkeit ein höherwertiges

Material benötigen würde, könnte man sich

Kostensteigerungen vorstellen. Als Beispiel sei-

en Verpackungskosten genannt. Bei manueller

Verpackung kann ein sehr einfacher Karton ge-

wählt werden; wenn jedoch bei höherer Leis-

tung eine automatische Verpackung notwendig

wird, so benötigt die Anlage Kartonzuschnitte

von definierter Qualität, die teurer sein können.

Unterschiedlicher Energieverbrauch

Eine Möglichkeit geringerer Energiekosten pro

Mengeneinheit Output entsteht dann, wenn

kleinere modernere Anlagen deutlich weniger

Energie pro Mengeneinheit verbrauchen als äl-

tere große. Normal ist das Gegenteil. Als Bei-

spiel seien Fahrzeuge betrachtet, bei denen

zwar mit der Größe auch die Kraftstoffkosten

steigen, aber nur unterproportional, so dass die

Kosten pro Passagierkilometer

sinken. Ein

größerer Bus verbraucht bei ähnlichem Fahr-

profil (insb. Geschwindigkeit) nicht viel mehr

Diesel als ein kleinerer, kann aber mehr Perso-

nen befördern, so dass pro Person und Kilome-

ter geringe Stückkosten entstehen.

Zur Kalku-

lation sind die folgenden Typen von Kosten

zu unterscheiden:

·

Die

zurückgelegte Strecke

, gemessen in

km: Diese führt beim Bus zu weitgehend

gleichen Kosten pro Kilometer. Abweichun-

gen gibt es dann, wenn z. B. aufgrund von

Staus unterschiedliche Dieselverbräuche an-

fallen. Pro Personenkilometer fallen die Kos-

ten mit wachsender Auslastung des Busses.

·

Anzahl Fahrten:

Solange der Bus alle Passa-

giere mitnehmen kann, bleiben die Energie-

kosten für eine Fahrt weitgehend gleich. Ein

Nachteil der Fernverkehrsbusse liegt in der

begrenzten Kapazität. Viel mehr als 70 Pas-

sagiere lassen sich kaum befördern. Es müss-

ten dann weitere Busse eingesetzt werden.

Erhöhte Energiekosten pro Kilometer fallen also

beim gleichen Verkehrsmittel (hier

Fernreise-

bus

) nur selten an. Aber wenn man viel größere

Einheiten wählt, dann kann dies passieren. Ein

Zug mit vielen Hundert Passagieren müsste ei-

gentlich dramatisch weniger Energie pro Person

verbrauchen, was aber nicht der Fall ist. Bei je-

Materialnachschub:

Für die Versorgung der

Maschinen mit Material ist angenommen, dass

sie rein leistungsabhängig ist.

Instandhaltung:

Die schnellen und komplizierten Maschinen be-

nötigen mehr und kompliziertere Wartung und

Reparaturen.

Die Anzahl der Personenstunden ist nun mit dem

Personalkostensatz zu multiplizieren. Dieser ergibt

sich, indem alle Personalkosten – also auch die

für den zweiten Lohn – berücksichtigt werden

(vgl. zur betriebswirtschaftlich fundierten Kalku-

lation der Personal-Stundensätze z. B. Hoberg

(2016), S .1 ff.). In der Gesamtschau der letzten

Zeile zeigt sich für die Daten des Beispiels,

dass

die vollautomatische Maschine nicht die ge-

ringsten Personalstückkosten hat, weil sie

teure Spezialkräfte für die Wartung erfordert.

Die Stückkostenfunktion steigt also wieder an.

Unterschied in den Materialkosten

Bei den Materialkosten pro Stück (in €/ME)

würde man erwarten, dass sie relativ gesehen

wachsender Anlagengröße. Im Extremfall blei-

ben sie sogar gleich, wenn jeweils nur eine Per-

son zur Bedienung der Anlage oder zum Fahren

eines Fernreisebusses benötigt wird. Umge-

kehrt kann der Fall auftauchen, dass größere

Anlagen Spezial-Knowhow erfordern. Wenn

diese

Spezialmitarbeiter sehr teuer

oder

nicht ausgelastet sind, können die Personal-

kosten der größeren Anlage höher sein wie

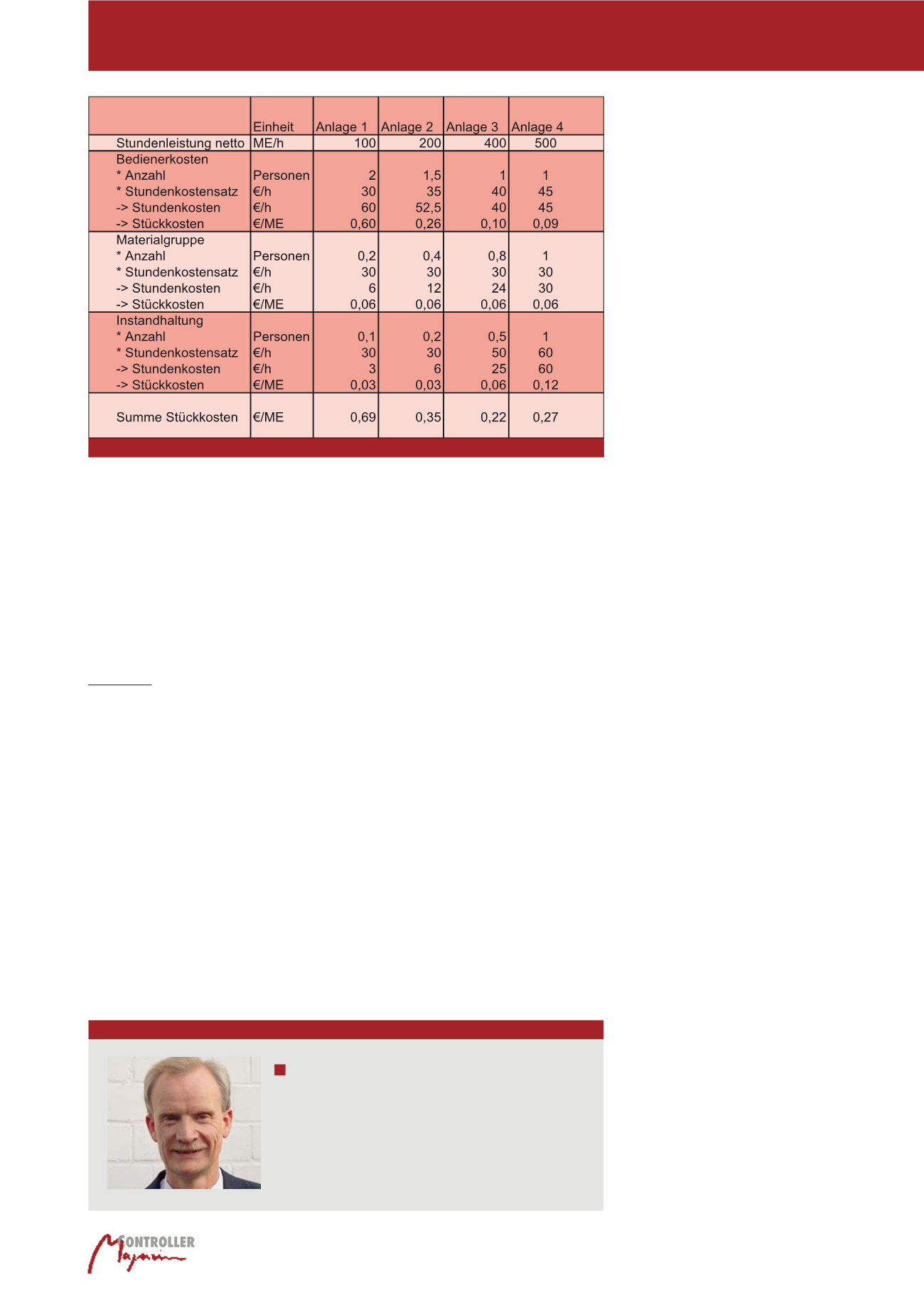

Abbildung 5 zeigt.

Die Maschinen sind nach steigender Leistung

geordnet. Von der halbautomatischen Anlage

1 bis zur Hightech-Anlage 4. In der ersten

Zeile ist die stündliche Nettoausbringungs-

menge angegeben, also nicht die Nominal-

leistung, sondern jene, welche wirklich er-

reicht werden kann.

Es werden 3 Kategorien von Personalkos-

ten betrachtet.

Bedienungskosten: Für die

kleine wenig automatisierte Anlage ist ange-

nommen, dass sie 2 Bediener benötigt. Die au-

tomatisierten Anlagen können dagegen von ei-

ner Person bedient und überwacht werden.

Autor

Prof. Peter Hoberg

lehrt als Professor für Betriebswirtschaftslehre an der Fach-

hochschule Worms. Auf Basis einer 15-jährigen Erfahrung in in-

ternationalen Unternehmen beschäftigt er sich insb. mit Themen

des Controllings und der Investitionsrechnung. Schwerpunkt

seines Interesses ist die Verbindung von Theorie und Praxis.

E-Mail:

Abb. 5: Entwicklung von Personalstückkosten bei wachsender Maschinengröße

Strukturbruch in Stückkostenfunktionen