85

und

zu kommentieren

. Erfolgt eine

zu hohe

Budgetplanung

, die nicht ausgeschöpft wer-

den kann, dann

werden finanzielle Mittel ge-

bunden

, die an anderer Stelle im Unternehmen

benötigt werden oder gar fehlen. Aus diesen

Gründen ist es sinnvoll, ein Modell zu entwi-

ckeln, mit dem Ziel ein realistisches Budget zu

ermitteln.

Vergangenheitsbetrachtung und Prognose

für die Zukunft

Die Grundidee des Planungsmodells ist die Be-

trachtung der Aufwendungen aus der Vergan-

genheit und die Ableitung einer Prognose für

die Zukunft. Basis für die Prognoserechnung

bilden die tatsächlichen Kosten (Ist-Kosten) der

laufenden Periode. Da die Budgetplanung für

das Folgejahr meistens unterjährig stattfindet

und die Ist-Kosten für das Gesamtjahr noch

nicht vorliegen, empfiehlt es sich eine Hoch-

rechnung vorzunehmen. Eine mögliche Hoch-

rechnung sieht wie folgt aus:

mit

K

*

Ist

Hochrechnung Ist-Kosten

K

Ist

Ist-Kosten (bis zum aktuellen Monat

aufgelaufen)

p

M

aktueller Monat/Buchungsperiode

Der Ansatz ist, die bisherigen Ist-Kosten auf die

einzelnen Monate gleichmäßig zu verteilen, und

sie anschließend auf 12 Monate hochzurech-

nen. Annahme ist dabei, dass die Kosten von

Monat zu Monat annähernd konstant sind. Sind

saisonale Effekte bekannt, können diese ent-

sprechend berücksichtigt werden. Vorteilhaft

ist, dass die Ist-Kosten der laufenden Periode

die aktuellen Tendenzen und Preisentwicklun-

gen einzelner Kostenbestandteile abbilden. Al-

ternativ können auch die Ist-Kosten der Vorpe-

riode verwendet werden. Hier ist zu beachten,

dass die Aktualität nicht gegeben ist und damit

auch die Prognosequalität abnehmen kann. Die

konkrete Berechnungsformel für die Budget-

prognose lautet wie folgt:

mit

B

t

+1

Budgetprognose

K

*

Ist

Hochrechnung Ist-Kosten

K

kompi

Kostenkomponente i

r

i

Preissteigerung/Änderung der Kosten-

komponente

z

Budget für Sondersachverhalte

n

Anzahl Kostenkomponenten

Die Logik des Modells ist die

Aufteilung

der

Gesamtkosten nach den

einzelnen Kosten-

komponenten

und die

Multiplikation

dieser

mit den entsprechenden

Preissteigerungsra-

ten

. Anhand einer Beispielrechnung soll das

Modell veranschaulicht werden. Ausgehend

von hochgerechneten Ist-Kosten

K

*

Ist

für 2014

in Höhe von 30 Mio. € und den entsprechenden

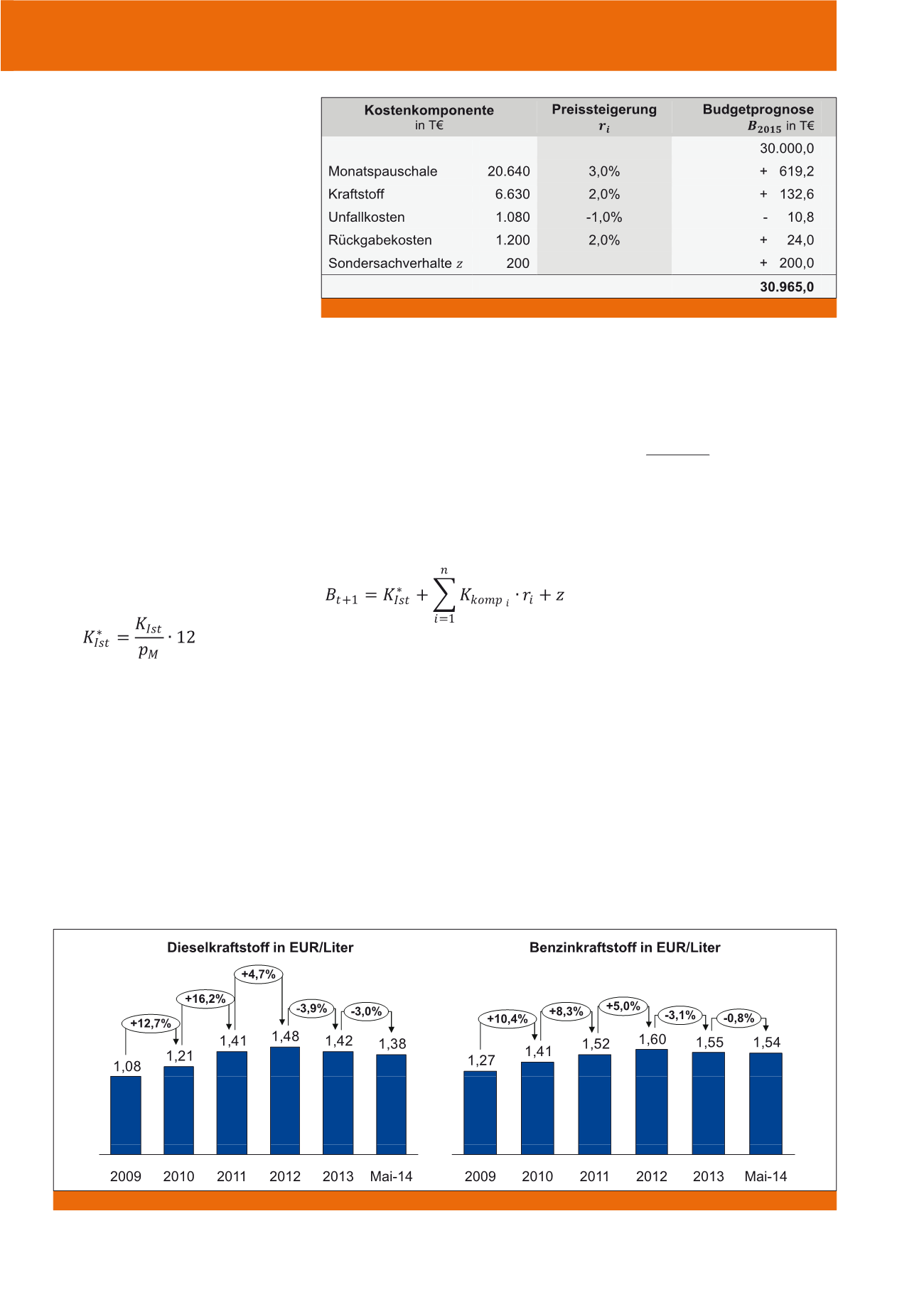

Komponenten und Preissteigerungsraten ergibt

sich die in Abbildung 3 dargestellte Budgetpro-

gnose für 2015.

Das Ergebnis der Berechnung zeigt, dass für

das nächste Jahr ein Budget von ca. 30,97

Mio. €. erforderlich wäre.

Ist das Ergebnis

nicht zufriedenstellend, so können die

Preissteigerungen entsprechend verändert

und mehrere Szenarien simuliert sowie

Sensitivitätsanalysen durchgeführt wer-

den.

Diese können dem Management präsen-

tiert und damit Entscheidungsoptionen gewähr-

leistet werden. Eine gewisse Ungenauigkeit bei

der Prognose lässt sich nicht vermeiden. Dem-

zufolge ist ein unterjähriges Reporting und Mo-

nitoring essentiell.

Die zukünftige Prognose der Preissteigerungen

bzw. Änderung einzelner Komponenten lässt

sich aus der Vergangenheitsbetrachtung ablei-

ten. Preissteigerungsraten können auch negativ

sein; in der Praxis konnte insbesondere bei der

Abb. 3: Beispielrechnung zur Budgetprognose

10

Abb. 4: Kraftstoffpreisentwicklung 2009-05/2014

12

CM Juli / August 2015