80

den Verkäufen des oder der Vormonate ab.

Sie zeigen Regelmäßigkeiten wie saisonale

Schwankungen, oder ein Absatzabschwung

wirkt nach.

Abhängigkeiten der Absatzmengen zwischen

Monaten lassen sich unterschiedlich darstellen.

Um die Diskussion zu begrenzen, gehen wir

hier davon aus, dass die Absatzmengen von ei-

nem zum nächsten Monat linear abhängen, sie

also über Korrelationen erfassbar sind.

15

In un-

serem Fall wird angenommen, dass die Werte

von einem Monat zum nächsten Monat immer

eine Korrelation von 0,8 aufweisen, damit ist

die Korrelation vom ersten zum dritten Monat

0,8 x 0,8 = 0,64 (siehe Abbildung 7).

Die positiven Werte in der Tabelle lassen erwar-

ten, dass sich Veränderungen – ob positiv oder

negativ – über die Monate hinweg erhalten, je-

doch zunehmend kleiner werden.

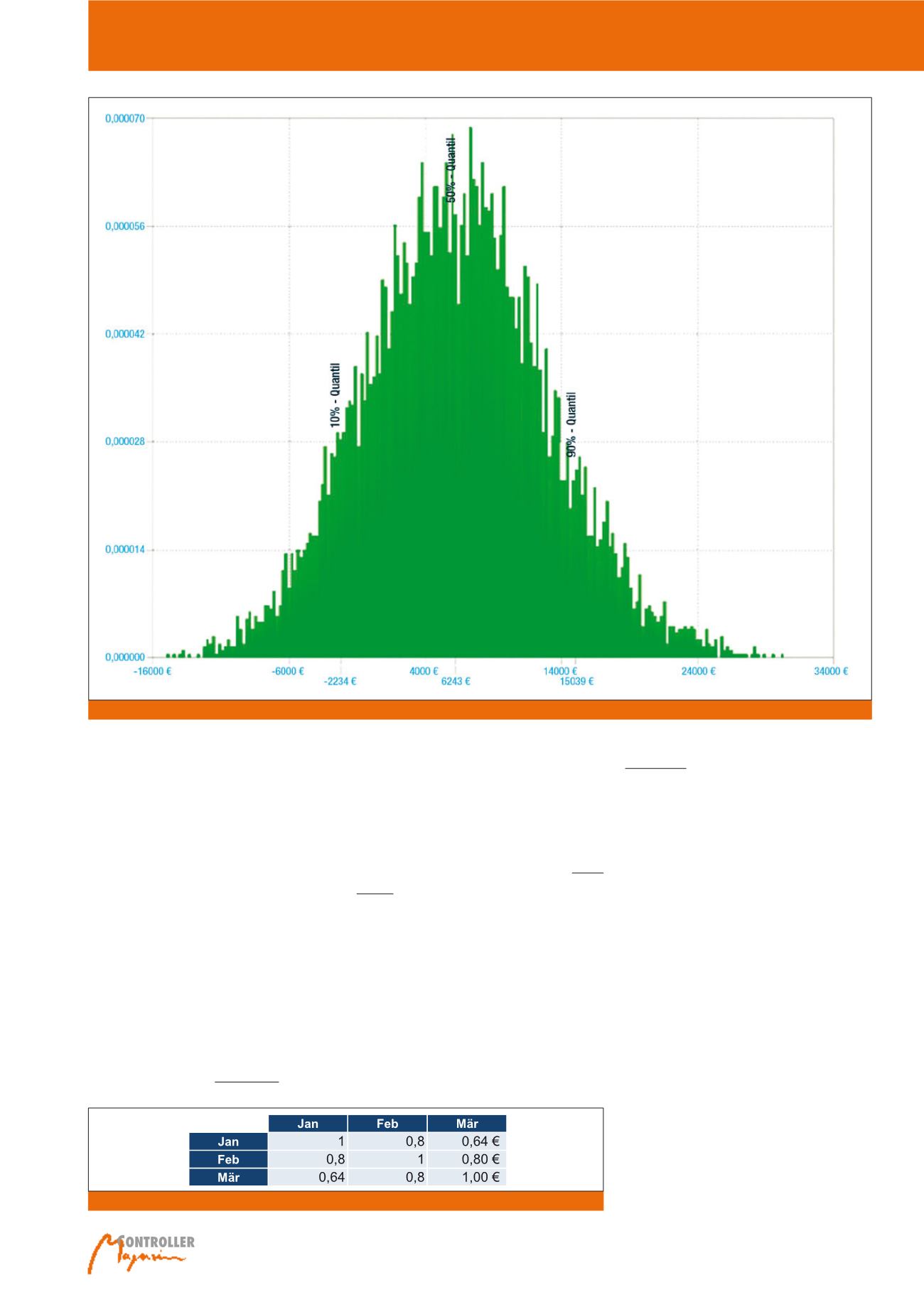

Die Simulation des Betriebsergebnisses (Abbil-

dung 8) zeigt eine breitere Häufigkeitsverteilung

als im ersten und zweiten Szenario. Das liegt an

den eben genannten Abhängigkeiten, die Ver-

änderungen länger erhalten. Man erzielt im

Mittel ein höheres mittleres Betriebsergebnis

(9.254 €) jedoch steigt die Wahrscheinlichkeit

eines Verlustes auf über 30%. Der conditional

value at risk steigt deutlich an auf 4.386 EUR.

Das Risiko ist in diesem Szenario also sehr

stark gestiegen.

Abbildung 9 stellt die einzelnen Fälle anhand we-

sentlicher Kenngrößen gegenüber. Man erkennt

beim Betriebsergebnis beispielsweise, dass der

maximal mögliche Verlust von 75.000 EUR (drei

Monate ohne Absatz = kumulierte Fixkosten)

in der Simulation nie erreicht wird, allerdings

gibt es bei Fall 3 einzelne Simulationswerte, die

zumindest etwa die Hälfte dessen erreichen.

Weiterhin sieht man eine Zunahme der Streu-

ung der Werte von Fall zu Fall, was mit einer Zu-

nahme des Verlustrisikos einhergeht – sowohl

in Bezug auf die Häufigkeit als auch die Höhe.

Stochastische BEP-Analyse im

Planungs- und Kontrollprozess

Wie bereits erwähnt, setzt eine stochastische

BEP-Analyse voraus, dass eine Absatz- und

Kostenplanung erstellt wird. Sie wird damit Teil

der Planung, Steuerung und Kontrolle unter-

nehmerischer Risiken und Chancen.

16

Abb. 7: Korrelationsmatrix der monatlichen Absatzmengen für Fall 3

Abb. 6: Histogramm Betriebsergebnis für Fall 2 (gesamt für alle Monate)

Stochastische Break-Even-Analyse