personalmagazin 01/18

66

Bei Fragen wenden Sie sich bitte an

SPEZIAL

_ENTGELT

nannten obligatorischen Anschlussversi

cherung. Anders als andere Beschäftigte

scheiden Saisonarbeitnehmer künftig

nach dem Ende der Beschäftigung aus

dem Versicherungsverhältnis aus und

sind nicht automatisch weiterhin in der

gesetzlichen Krankenversicherung –

dann freiwillig – versichert. Die Ausnah

me: Der Saisonarbeitnehmer erklärt sich

ausdrücklich zu einer freiwilligen Wei

terversicherung bereit. Voraussetzung

hierfür ist ein Wohnsitz oder ständiger

Aufenthalt in Deutschland. Auf die Mög

lichkeit der Weiterversicherung muss

die Krankenversicherung nun hinwei

sen. Der Saisonarbeitnehmer muss also

postalisch erreichbar sein, was mit der

Meldepflicht erreicht werden soll.

Das alles kann aber nur dann funktio

nieren, wenn der Arbeitgeber erkennen

kann, ob er einen Saisonarbeitnehmer

nach der gesetzlichen Definition einge

stellt hat. Er müsste insoweit also beurtei

len, ob dieser allein für die Beschäftigung

nach Deutschland gekommen ist und

danach wieder in sein Heimatland zu

rückkehrt. Schon der klassische Saison

betrieb, gerade aus der Landwirtschaft,

kann eine solche Differenzierung unter

ausländischen Arbeitskräften oft nicht

treffen. Erst recht steht der „normale“

Arbeitgeber, der einen Mitarbeiter für

eine Saison einstellt, reichlich ratlos der

neuen Meldepflicht gegenüber.

Dass Arbeitgeber überfordert sein kön

nen, mussten selbst die Sozialversiche

rungsträger einräumen. Daher haben sie

in einem Besprechungsergebnis erklärt,

dass Arbeitgeber nicht verpflichtet sind,

„festzustellen beziehungsweise zu pro

gnostizieren, ob der Arbeitnehmer allein

für die Beschäftigung nach Deutschland

gekommen ist und unmittelbar nach

dieser Beschäftigung wieder in sein Hei

matland zurückkehrt oder nach der Be

schäftigung in Deutschland verbleibt.“

Fazit und Relevanz:

Die Meldepflicht

für Saisonarbeitnehmer ist zwar formell

ein zu beachtendes Gesetz. Streng ge

nommen können die Arbeitgeber jedoch

dessen Voraussetzung – eine Einordnung

als Saisonarbeitnehmer – in vielen Fäl

len nicht erfüllen. Das mag daran liegen,

dass es inhaltlich eigentlich darum geht,

ein die Krankenkassen im Leistungsrecht

beschäftigendes Problem mithilfe der Ar

beitgeber in den Griff zu bekommen.

Lohnsteuerrecht: Neues durch bAV

Die Erweiterungen bei der betrieblichen

Altersversorgung (bAV) erschöpfen sich

nicht in einzelnen gesetzlichen Korrek

turen, sondern sind grundsätzlicher

Natur. Dabei sind gleichermaßen Un

ternehmer – aus strategischen Gründen

– und Fachleute aus der Entgeltabrech

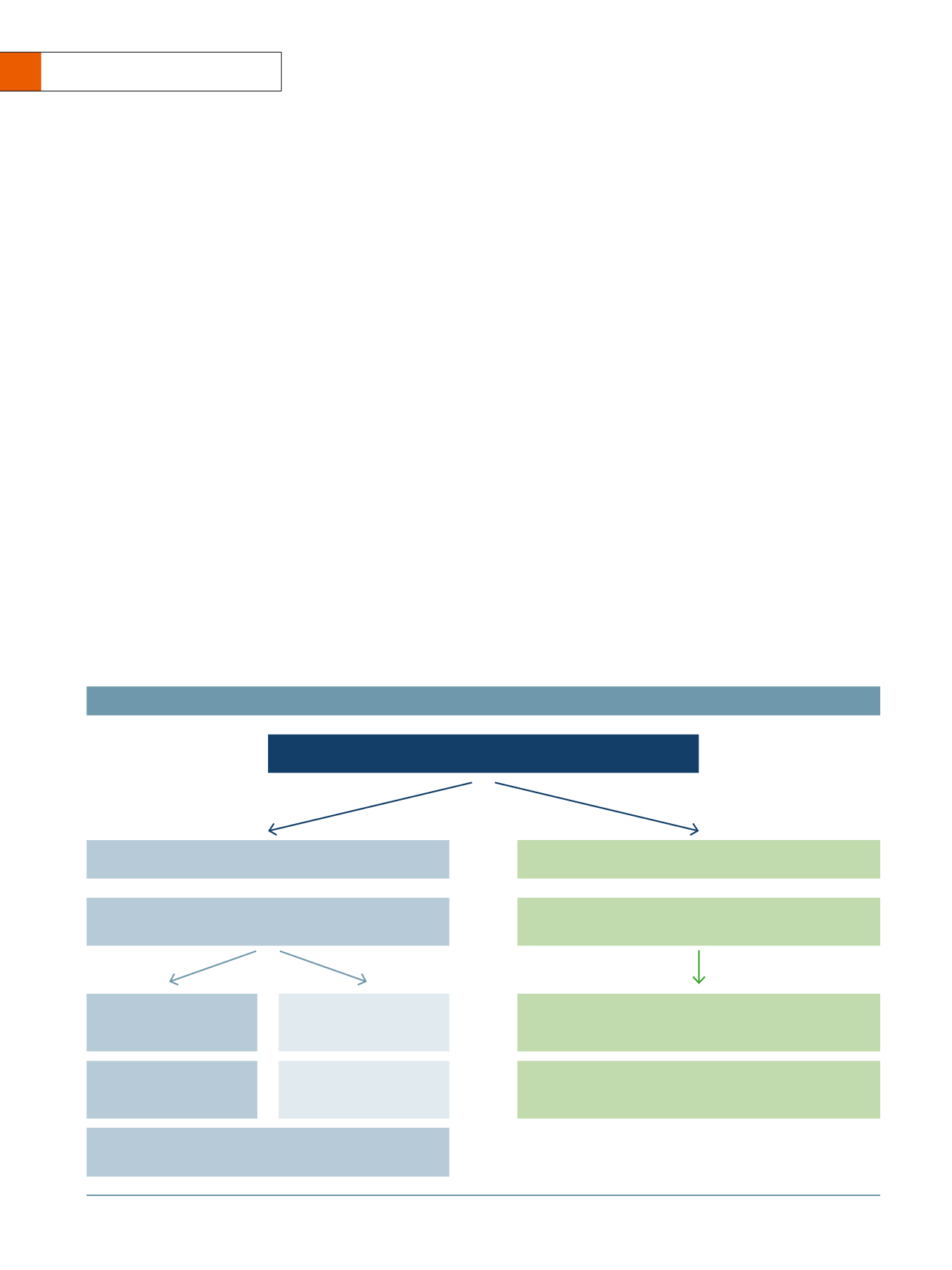

Entgeltumwandlung durch Erweiterung der Vervielfältigungsregelung

Umwandlung von Abfindungszahlungen

maximal aus vier Prozent der BBG/West

Die Grafik zeigt die Möglichkeiten, die steuerfreie Umschichtung von

Entgelt in Beiträge zur bAV im Einzelfall beträchtlich zu erhöhen.

BAV-MÖGLICHKEITEN

•

Aufhebungsverträge, Kündigungen

•

Renteneintritt

Steuerfreie Einzahlung in

eine bAV durch zusätzlichen

Freibetrag

Volumen: maximal 10 x

3.120 Euro = 31.200 Euro

(Wert für 2018)

Maßgebend ist die Anzahl der Kalenderjahre,

in denen das Dienstverhältnis bestanden hat.

Pauschalierung der Einzahlung

mit 20 Prozent

Volumen: je nach Dauer der

Betriebszugehörigkeit

Entgeltumwandlung für Zeiten des Ruhens des Arbeitsverhältnisses

maximal aus acht Prozent der BBG/West

•

Auslandsentsendung

•

Elternzeit, Sabbatjahr

Steuerfreie Einzahlung, Nachholung für maximal 10 Jahre

Volumen: bis maximal 10 x

6.240 Euro = 62.400 Euro (Wert für 2018)