24

INVESTMENT & ENTWICKLUNG

I

TITELTHEMA

den Städten, aber auch außerhalb wird der Platz für neue Objekte

knapper. „Städte und Gemeinden sind immer seltener bereit,

neue Logistikcenter zu genehmigen“, ergänzt Jungk. Sie stufen

sie als Belastung ein, da sie kaum Jobs brächten und der Schwer-

lastverkehr zunehmend als störend empfunden wird.

Das Segment mit der stärkstenDynamik könnten auch in den

nächsten Jahren die Hotels sein. „Es vollzieht sich gerade ein tief

greifender Strukturwandel“, sagt Olivia Kaussen, Head of Hotels

bei CBRE Germany. „Selbst in der Finanzmarktkrise brachen die

Umsätze kaum ein“, fügt Wolfgang Schneider, Head of Research

der BNP Real Estate, hinzu. In Europa entfallen vom Hotel-In-

vestmentmarkt 50 Prozent auf Großbritannien, auf Deutschland

20 Prozent. Der Aufholprozess ist jedoch imGange – ganz vorne

mit dabei: Berlin.

DOPPELT SO VIELE HOTELÜBERNACHTUNGEN

Die Hotelübernach-

tungen in der Bundeshauptstadt haben sich laut Kaussen in den

vergangenen zehn Jahren auf 28 Millionen pro Jahr verdoppelt:

6.000 neue Zimmer seien in der Pipeline. Vor allem hochprofita-

ble System- oder Budgethotelanbieter wieMotel One, Holiday Inn

Express, Hampton by Hilton und Moxy expandierten kräftig, da

deren Konzepte bei Kunden, insbesondere im stark boomenden

Städtereisensegment, großen Anklang fänden.

„Das Transaktionsvolumen zog 2015 um beinahe 50 Prozent

auf 4,4MilliardenEuro an, nur dieUmsätze des Investmentmarkts

für Einzelhandelsimmobilien legten stärker zu“, so Kaussen. Ein

besonderes Faible für Hotels haben opportunistische angelsäch-

sische Investoren wie Blackstone und Brookfield Property Part-

ners, aber auch Fondsgesellschaften wie Deka Immobilien und

Union Investment. Attraktiv ist die Rendite, die momentan mit

um die fünf Prozent bei Hotels kaum niedriger ist als die von

Logistikimmobilien. Union Investment managt eine Vielzahl

von Immobilien-Spezialfonds für institutionelle Anleger sowie

Immobilien-Publikumsfonds. Während Publikumsfonds sehr

breit diversifiziert investieren, realisieren Spezialfonds ihre In-

vestments oft äußerst fokussiert auf einen schmalen Ausschnitt

des Gewerbeimmobilienspektrums. ImTrend liegen hierbei Ho-

telfonds, denen zumBeispiel Versicherungen und Pensionskassen

gern Kapital anvertrauen.

Union Investment, die fast 30Milliarden Euro in Immobilien-

fonds managt, hat unter anderem zwei Immobilien-Spezialfonds

– Zielvolumen: je 350 bis 500 Millionen Euro – aufgelegt mit

Budgethotels oder Einzelhandelsobjekten als Investmentschwer-

punkt. „Unser Anlagehorizont ist langfristig (Minimum: zehn

Jahre) ausgerichtet“, sagt Christoph Schumacher, Mitglied der

Geschäftsführung von Union Investment Institutional Property.

2015 hat die Union Investment allein für die Portfolien ihrer

Immobilien-Spezialfonds fast 700 Millionen Euro in neue Ob-

jekte investiert. „Gerade bei Hotels hättenwir gernmehr gemacht,

aber es fehlten passende Kaufgelegenheiten“, bedauert Schuma-

cher. In diesem Jahr sollen mindestens im selben Volumen neue

Immobilien gekauft werden, schließlich sind zwei neue Themen-

Spezialfonds in der Planung. Beim Erwerb von Objekten setzt

nicht nur die Union Investment wegen der Knappheit an geeig-

neten fertigen Kaufobjekten verstärkt auf Forward-Deals. „Dass

sich das Geschäft in der Projektentwicklung in den vergangenen

zwei Jahren stark belebt hat, lässt sich in allen Marktsegmenten

registrieren“, so Jungk. Immobilieninvestorenmüssten bereit sein,

mehr Risiken inKauf zu nehmen, um ihreWünsche zu realisieren.

BEÄNGSTIGENDE AUSREISSER SIND BISLANG DIE AUSNAHME

„Wenn

sichMieter undNutzer umObjekte reißen, ziehen die Kaufpreise

eben an“, sagt er. Noch stuft Jungk die Situation nicht als be-

denklich ein, obwohl sich – seinen Angaben nach – zum Beispiel

Logistikimmobilien innerhalb von drei Jahren um drei bis vier

Jahresmieten verteuert haben. Vereinzelt werde schon über das

18-Fache der Jahresmiete als Kaufpreis verlangt.

„In München kann in Toplagen wie der Kaufinger Straße

für Einzelhandelsimmobilien auch mal mehr als die 30-fache

Jahresmiete fällig werden“, weiß Jungk. Die Kaufpreise legten

in allen Immobilien-Anlageklassen stärker zu als die Mieten.

Beängstigende Ausreißer sind bislang allenfalls die Ausnahme

– wie beispielsweise ein Geschäftshaus in Frankfurt, beste Lage,

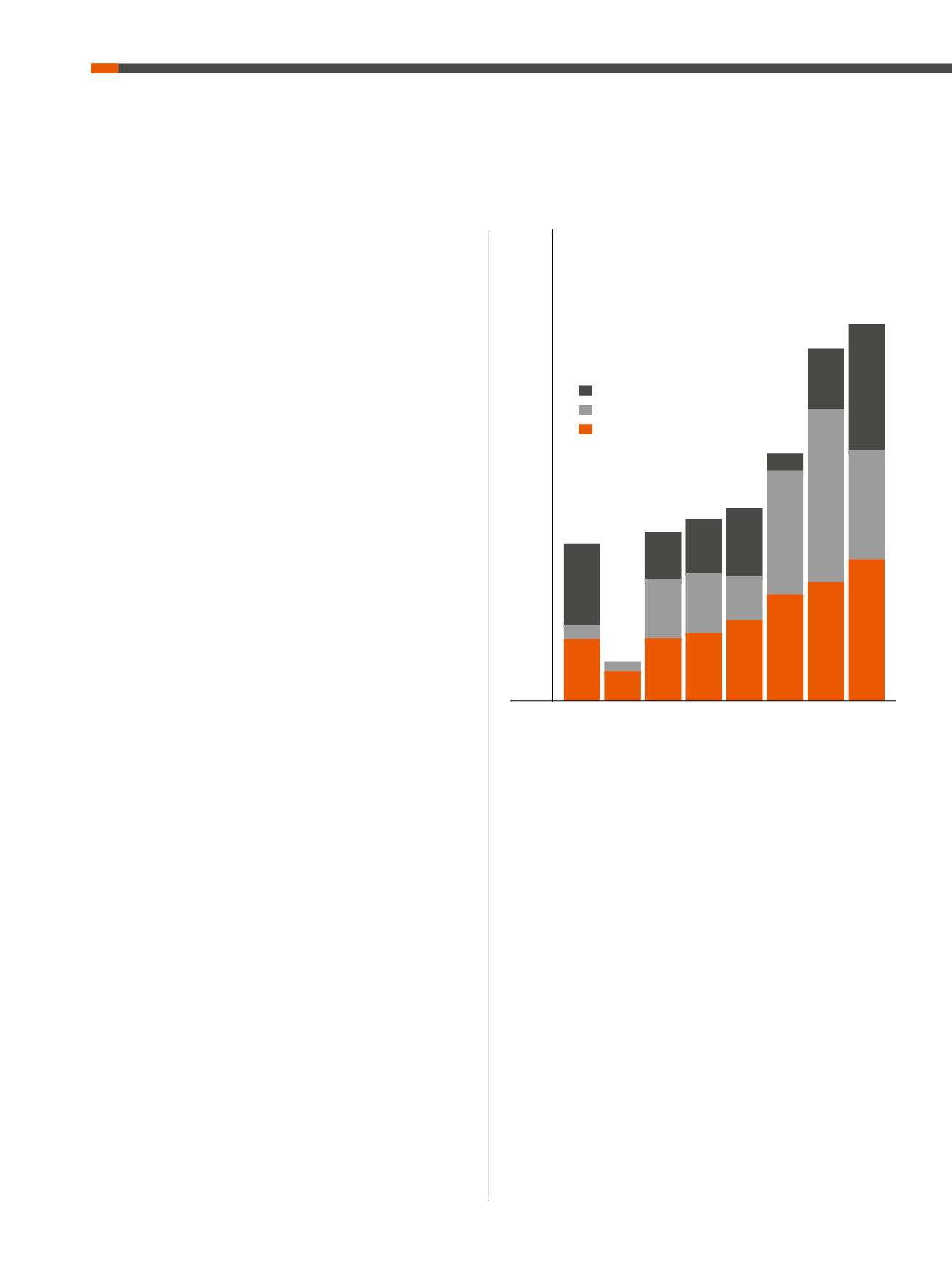

Quelle: JLL

2008 2009 2010 2011 2012 2013 2014 2015

Q1-3

20.000

18.000

16.000

14.000

12.000

10.000

8.000

6.000

4.000

2.000

0

500 Mio. € und mehr

200 Mio. € bis unter 500 Mio. €

100 bis unter 200 Mio. €

Je größer, desto besser

Transaktionsanzahl von Gewer-

beimmobilien und -volumen

nach Größenklassen

Volumen

in Mio. €