MARKT UND MANAGEMENT

58

3|2017

ist zu berücksichtigen, dass das Bewertungsziel

„gemeiner Wert“ und damit der „Verkehrswert“

aufgegeben werden soll. Neues Bewertungsziel

soll ein „Kostenwert“ sein, der nach der Begrün-

dung des Gesetzentwurfs den Investitionsaufwand

widerspiegelt.

Das ist grundsätzlich legitim und noch nachvoll-

ziehbar, inkonsistent ist dann allerdings, dass bei

der Ermittlung des Bodenwerts über die Boden-

richtwerte doch die Verkehrswerte einfließen; es

erfolgt keine Orientierung an den (ursprüngli-

chen) Anschaffungskosten und damit am Inves-

titionsaufwand des Grundstückeigentümers.

Bei der Ermittlung des Gebäudekostenwerts er-

folgt dagegen eine starke Typisierung der Pau-

schalherstellungskosten. Es sollen nur drei Bau-

altersklassen zur Anwendung kommen. Eine echte

wertmäßige Differenzierung – nach tatsächlichem

Investitionsaufwand – findet damit nicht statt.

Auchwird der Modernisierungsstand der Gebäude

nicht berücksichtigt, der mit Investitionen ver-

bunden ist. Die Pauschalherstellungskosten sollen

zum jeweiligen Hauptfeststellungszeitpunkt nach

Maßgabe der aktuellen Baupreisindizes angepasst

werden.

Das Absetzen einer Alterswertminderung und der

vorgegebene Mindestwert von 30% werden zur

Folge haben, dass z. B. alle (Wohn-)Gebäude, die

zum jeweiligen Hauptfeststellungszeitpunkt min-

destens 49 Jahre alt sind (wegen der unterstellten

Gesamtnutzungsdauer von 70 Jahren), mit dem

gleichen Gebäudekostenwert bewertet werden.

Werttreiber wird somit in den Ballungsräumen auf

jeden Fall der Bodenwert und damitwiederumeine

am Verkehrswert orientierte Komponente sein.

Begründet wird das Verfahren mit Gerech-

tigkeitsaspekten. Der Bürger würde ein nicht

wertorientiertes Verfahren (z. B. entsprechend

dem ursprünglichen Südländer-Modell, das am

Äquivalenzprinzip ausgerichtet war) nicht akzep-

tieren. Klar sollte allerdings sein, dass das jetzt

vorgelegte Modell auch nicht gerecht ist. Wenn

Gebäude mit dem gleichen Baujahr (z. B. Villa

und kleines Siedlungshaus) in der gleichen Ge-

meinde mit dem gleichen Kostenwert angesetzt

werden, ist das dem Bürger wohl auch schwer

vermittelbar.

Außerdem soll zur Ermittlung des Gebäudewerts

künftig auf die Brutto-Grundfläche eines Ge-

bäudes gemäß DIN abgestellt werden und nicht

mehr auf die Wohn- bzw. Nutzfläche. Die Brutto-

Grundfläche liegt – anders als die Wohn- bzw.

Nutzfläche – bei den Steuerpflichtigen häufig nicht

vor. Das bedeutet, die Datengrundlage „Brutto-

Grundfläche“ müsste aufwändig über Ingenieur-

büros bzw. amtlich bestellte Vermesser ermittelt

werden, was zu einem zusätzlichen Aufwand für

die Steuerpflichtigen führt. Hier haben die Länder

allerdings angekündigt, im Gesetz ein Umrech-

nungsverfahren anbieten zu wollen.

Nach Kenntnis über die Auswirkungen der Neube-

wertung der Grundstücke sollen in einemzweiten

Schritt die Grundsteuermesszahlen (neu) festge-

legt werden. Ziel soll eine bundesweite Aufkom-

mensneutralität der Reformder Grundsteuer sein.

Hierzuwird vorgeschlagen, den Ländern dieMög-

lichkeit zu eröffnen, jeweils eigene, landesweit

geltende Steuermesszahlen zu bestimmen. Der

Gesetzgeber denkt hier an ein Korrektiv für den

Fall einer künftigen Höherbewertung der Grund-

stücke. So ließe sich allerdings nur mit Blick auf

das landesbezogene Messbetragsvolumen in

gewisser Weise Aufkommensneutralität – nicht

Belastungsneutralität – herstellen. Solange den

Gemeinden das uneingeschränkte Recht zur Be-

stimmung des Hebesatzes zusteht, erscheint das

Korrektiv auf Landesebene aber nicht ausreichend.

Eine Aufkommensneutralität würde dann voraus-

setzen, dass auch die Gemeinden ihre Hebesätze

konsequent so anpassen, dass das Grundsteuer-

aufkommen gleichbleibt. Welche künftige Grund-

steuerbelastung die Steuerpflichtigen trifft, ist

daher völlig ungewiss.

Wie geht es weiter?

Der Bundesrat hat im November 2016 die Ein-

bringung der Gesetzentwürfe zur Reform der

Grundsteuer beim Deutschen Bundestag be-

schlossen.

1

Beide Gesetzentwürfe wurden der

Bundesregierung zur Stellungnahme zugeleitet.

Die Bundesregierung hat diese zwischenzeitlich

zur weiteren Beratung an den Deutschen Bundes-

tag überwiesen.

2

Die Bundesregierung unterstützt

das Ziel des Gesetzesvorhabens zur Änderung des

Bewertungsgesetzes, eine rechtssichere, zeitge-

mäße und verwaltungsökonomische Bemessungs-

grundlage für die Grundsteuer zu schaffen. Ob

dieses für den Bereich des Grundvermögens mit

dem vorgeschlagenen neuen Kostenwertverfah-

ren erreicht werden kann, bedarf allerdings noch

einer vertiefenden Prüfung. Eine Aussage zum

weiteren zeitlichen Ablauf des Gesetzgebungsver-

fahrens kann derzeit noch nicht getroffenwerden

– auch nicht dahingehend, ob in dieser Legislatur

überhaupt mit einer Einigung gerechnet werden

kann. Hinzu kommt die anstehende Entscheidung

des Bundesverfassungsgerichts

3

, die die vorge-

sehene Ausgestaltung der Neuregelung und den

Zeitplan des Inkrafttretens in Frage stellen könnte.

Der GdWwird auf der Grundlage des Gesetzesvor-

schlags Probeberechnungen vornehmen.

1

vgl. BR-Drs. 514/16 (B) und 515/16 (B) vom 4.11.2016.

2

vgl. BT-Drs. 18/10751 und 18/10753 vom 21.12.2016.

3

Az. des BVerfG: 1 BvL 11/14, 1 BvL 12/14, 1 BvL 1/15.

Weitere Informationen:

Neubau und Sanierung

Energie und Technik

Rechtssprechung

Haufe Gruppe

Markt undManagement

Stadtbauund Stadtentwicklung

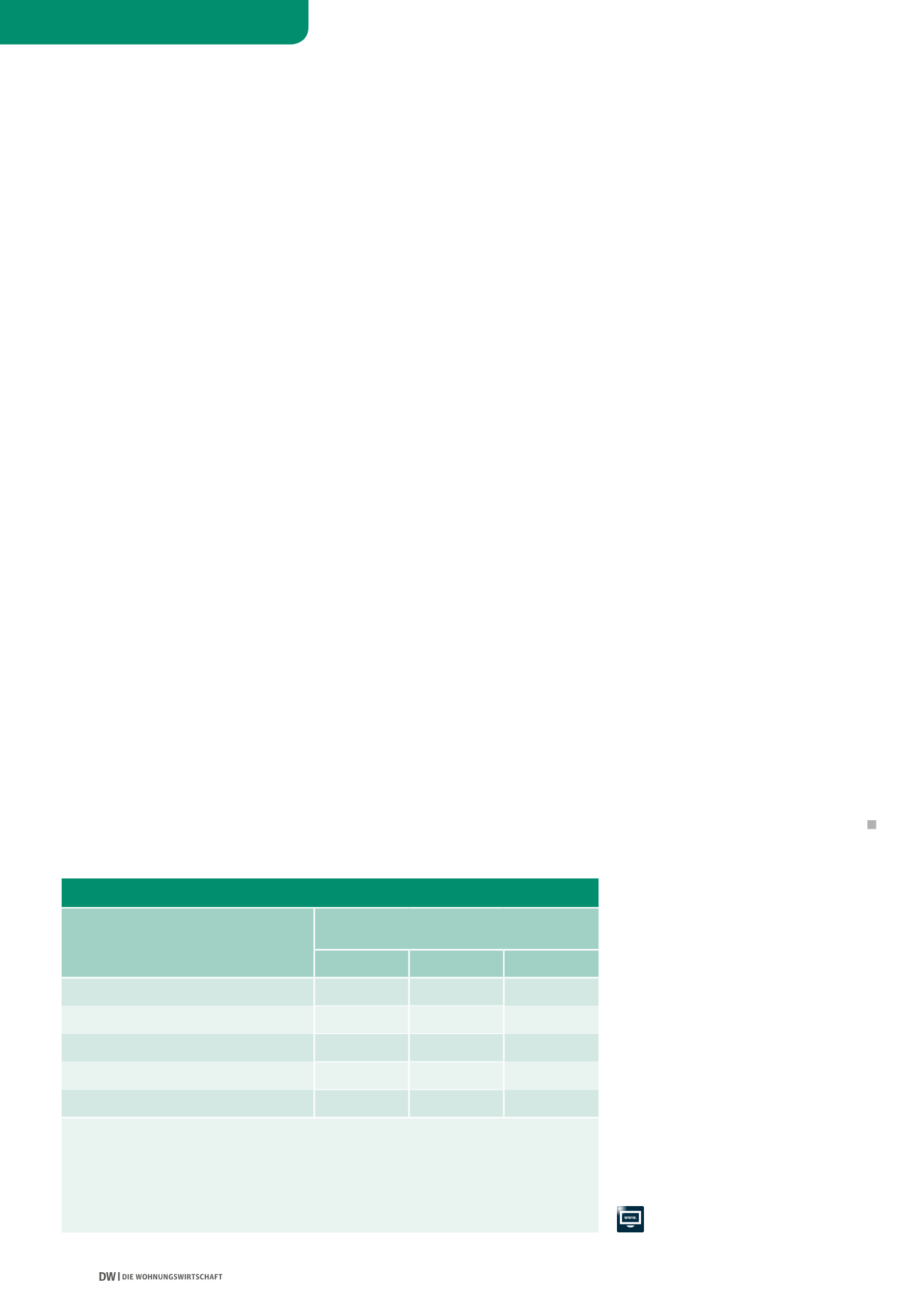

PAUSCHALHERSTELLUNGSKOSTEN GEMÄSS ANLAGE 36 BEWG-E*

Gebäudeart

Pauschalherstellungskosten (PHK) in €/m

2

BGF

Baujahr

vor 1995 1995 – 2004

ab 2005

Mehrfamilienhäuser**

680

780

935

Gemischt genutzte Grundstücke***

675

860

1.085

Banken und ähnliche Geschäftshäuser

715

910

1.450

Bürogebäude, Verwaltungsgebäude

815

1.040

1.685

Wohnheime, Internate, Alten-, Pflegeheime

850

1.085

1.330

* Auszug, Stand Bundesrat-Drucksache 515/16 (B) vom 4.11.2016; PHK noch nicht auf den ersten Hauptfest-

stellungszeitpunkt 1.1.2022 indexiert.

** Mehrfamilienhäuser sind Gebäude, die zu mehr als 80 %, berechnet nach der Brutto-Grundfläche, Wohnzwecken

dienen, und nicht Ein- und Zweifamilienhäuser oder Wohnungseigentum sind.

*** Eine gemischte Nutzung liegt bei Gebäuden vor, die jeweils zu mindestens 20 %, berechnet nach der Brutto-

Grundfläche, Wohnzwecken und eigenen oder fremden betrieblichen oder öffentlichen Zwecken dienen und nicht

Ein- und Zweifamilienhäuser, Wohnungseigentum oder Teileigentum sind.

Quelle aller Grafiken: GdW