45

-8.2019

Die Nachfrage nach externen Facility Services ist nach wie vor hoch. Für viele

Gebäudedienstleister im Markt ist die Kapazität zur Bearbeitung von Ausschreibungen

sowie die Personalrekrutierung stärker limitierend als der Wettbewerb.

wertige und frische Verpflegung und

unkomplizierte Services für Mitarbeiter

des Auftraggebers wie Paketannahme,

Concierge-Services und mehr.

›

Anreizsysteme wie Erfolgsbeteiligungen

für Dienstleister werden zunehmen.

Dienstleister unterstützen ihre Auf-

traggeber, wenn sie ihr Leistungsportfolio

kontinuierlich an die veränderten Anfor-

derungen anpassen. Dazu gehört auch,

Nicht-Kerngeschäfte des Auftraggebers

in das Portfolio aufzunehmen. Allein

aus diesem Grund stehen die Zeichen im

Markt weiter auf Wachstum.

Schnittstellen und Datenaustausch wird

deutlich an Bedeutung gewinnen.

›

Immer mehr Auftraggeberorganisati-

onen reduzieren eigene Kapazitäten und

konzentrieren sich auf strategische Ent-

wicklung und Dienstleistersteuerung.

›

Ergebnisorientierte Verträge vereinfa-

chen die Auftraggeber-Kunden-Bezie-

hung. Voraussetzung bei der Vergabe

ist mehr Qualitätsorientierung.

›

Die Nutzer der Immobilie stehen stärker

im Fokus. Das Immobilienmanagement

trägtmit attraktivenArbeits

umgebungen

zur Mitarbeiterbindung bei.

›

Das gesamte Immobilienmanagement

muss sich zum Impulsgeber weiter

entwickeln für Müllvermeidung, hoch-

Dienstleister zu gefährden. Sie ist eher

eine Möglichkeit, Tätigkeiten zu automa-

tisieren, geringer qualifizierte Mitarbeiter

fachlich anzuleiten und die digitale Erfas-

sung der Services zu unterstützen.

In den kommenden Jahren zeichnen

sich daher folgende Entwicklungen ab,

die auch für die Immobilienbesitzer und

Manager von Bedeutung sind:

›

GroßeMultidienstleister, die in der Lage

sind, alle Services für eine Immobilie aus

einer Hand zu erbringen, werden weiter

an Bedeutung gewinnen. Mittelgroße

und kleine Provider konzentrieren sich

auf Nischen in Leistungen und Regionen

und werden dort reüssieren.

›

Die Zusammenarbeit über Software-

«

Thomas Ball, Senior Consultant der Lünendonk

& Hossenfelder GmbH

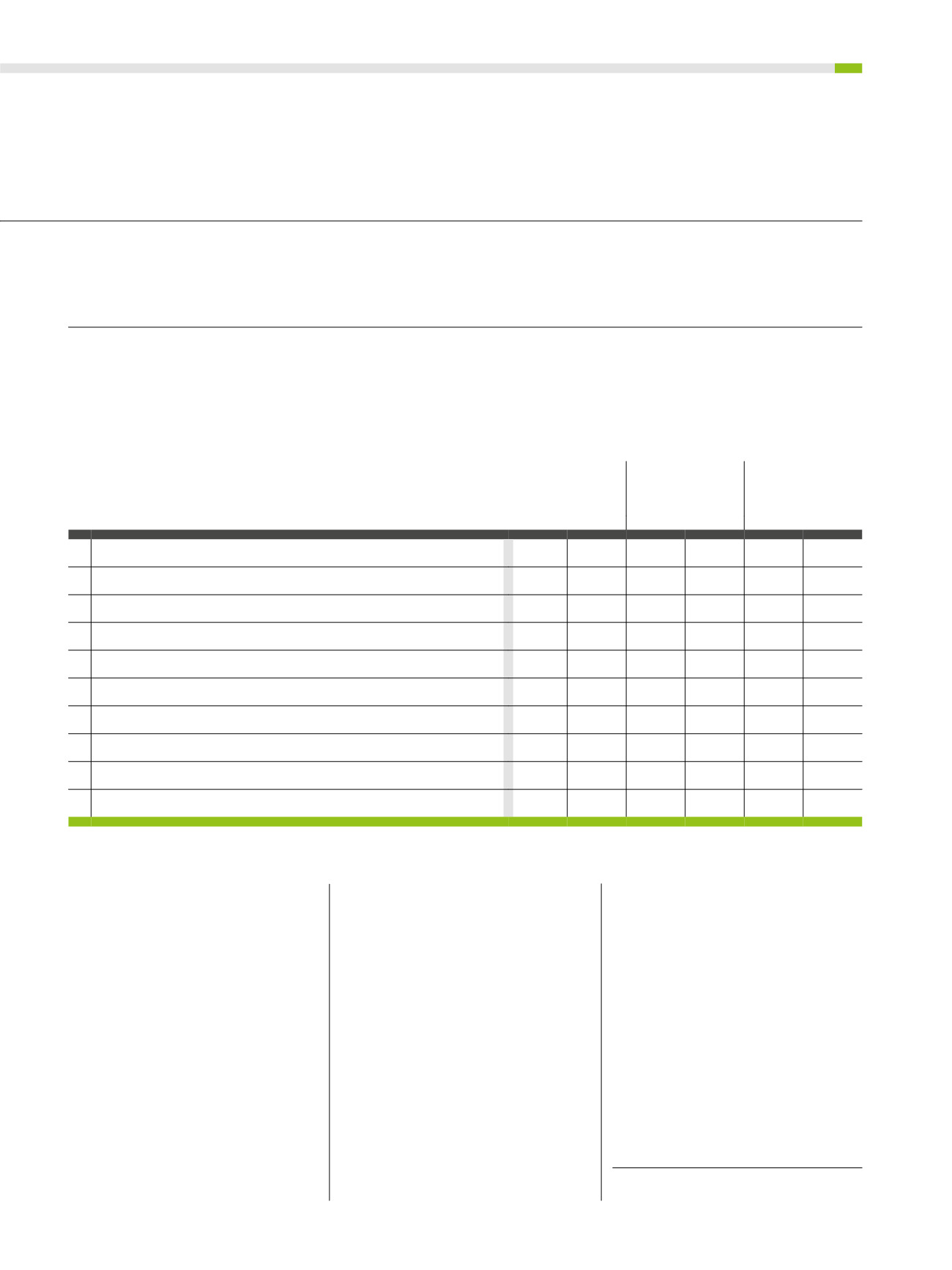

Unternehmen

Umsatz in

Deutschland

in Mio. €

Gesamt-

umsatz

in Mio. €

Mitarbeiter

in Deutschland

2018 2017 2018 2017 2018 2017

1

Apleona GmbH, Neu-Isenburg

1.569,9 1.477,9 2.393,0 2.293,0

13.557

13.540

2

Spie Deutschland & Zentraleuropa GmbH, Ratingen

*) 1)

1.550,0 1.500,0 1.770,0 1.700,0

11.400

10.800

3

Wisag Facility Service Holding GmbH, Frankfurt am Main

1.124,2 1.067,4 1.124,2 1.067,4

32.491

32.102

4

Strabag Property and Facility Services GmbH, Frankfurt am Main

1.003,0

994,0 1.155,0 1.140,0

10.298

11.704

5

Dussmann Service Deutschland GmbH, Berlin

*) 2)

850,0

870,0 1.871,0 1.756,0

22.300

23.500

6

Gegenbauer Holding SE & Co. KG, Berlin

704,8

667,1

732,4

696,6

17.378

17.212

7

Compass Group Deutschland GmbH, Eschborn

676,0

646,0

702,7

672,3

14.500

15.000

8

Engie Deutschland GmbH, Köln

596,0

628,0

596,0

628,0

2.711

2.524

9

Piepenbrock Facility Management GmbH & Co. KG, Osnabrück

589,2

564,0

589,2

564,0

26.600

26.600

10

Sodexo Beteiligungs B.V. & Co. KG, Rüsselsheim

3)

544,7

527,2

616,8

600,8

8.770

8.888

Aufnahmekriterien für diese Liste: Mindestens 50 % des Umsatzes werden mit Facility

Services erwirtschaftet, mindestens 66 % des Umsatzes resultieren aus externen Aufträ-

gen, mindestens 66 % des Facility-Service-Umsatzes bestehen aus infrastrukturellem und

technischem Gebäudemanagement. Alternativ werden mindestens 66 % des Umsatzes

im Wettbewerb erwirtschaftet und der Umsatz mit externen Aufträgen übersteigt 100,0

Mio. Euro; bereinigt um Umsätze mit Servicegesellschaften und Organschaften.

Die Rangfolge der Übersicht basiert auf kontrollierten Selbstauskünften der

Unternehmen und Schätzungen der Lünendonk & Hossenfelder GmbH über in

Deutschland bilanzierte/erwirtschaftete Umsätze.

LÜNENDONK®-LISTE 2019

FÜHRENDE FACILITY-SERVICE-UNTERNEHMEN IN DEUTSCHLAND

Quelle: Lünendonk & Hossenfelder GmbH, Mindelheim 2019 – Stand 28.05.2019 (keine Gewähr für Firmenangaben)

*) Umsatz und/oder Mitarbeiterzahlen teilweise geschätzt.

**) Mehrheitlich captiv tätig.

1) Inkl. des Service-Geschäfts der SAG.

2) Exklusive Kulturkaufhaus und Kursana. Gesamtumsatz der

Dussmann Gruppe 2018: 2.341,0 Millionen Euro.

3) Inlandsumsatz inkl. Servicegesellschaften und Organschaften

in 2018: 616,8 Mio. Euro.