48

EXPO REAL

2018

I

INVESTMENTS

Meist basierte das Wachstum auf staatlich

gelenkten Großfirmen. Jetzt hat die Zen-

tralregierung die Städte dazu aufgerufen,

ihre Abhängigkeit von Investitionen zu

begrenzen und sich auf neue, nachhal-

tigere Wachstumstreiber zu konzentrie-

ren, die besser dazu geeignet sind, wettbe-

werbsfähige Städte in einer globalisierten

Wirtschaft aufzubauen.

Bislang galten vor allem Größe, Ein-

kommen, Infrastruktur und ansässige Fir-

men als wichtige Faktoren. Immer stärker

fällt jedoch auch die Zukunftsfähigkeit

durch Bildung, Innovation, Lebensqua-

lität, Umwelt, regionale Bündelung von

Kräften und letztlich auch die Transparenz

auf dem Immobilienmarkt ins Gewicht.

Doch insbesondere beim letzten Punkt

haben nur wenige unter Chinas Topstäd-

ten internationale Standards erreicht.

So fallen alle chinesischen Städte in die

Kategorie semitransparent, während die

Sonderzone Hongkong oder auch das tai-

wanesische Taipeh als transparent gelten.

Büromarkt profitiert

von der neuen Ausrich-

tung auf Technologie

und Coworking

Allerdings gibt es auch hier Abstu-

fungen, die Schanghai und Peking als

Positivbeispiel zumindest an der Grenze

zur Transparenz sehen. Denn hier ist zu-

mindest die Verfügbarkeit umfassender

Datenbanken für Gewerbeimmobilien ge-

geben sowie relativ transparente Prozesse,

um Standards zu planen und umzusetzen.

Die Immobilienmärkte dieser beiden

Städte stehen in puncto Professionalität,

Standardisierung und Internationalisie-

rung deutlich vor dem Rest des Landes.

Shenzhen und Guangzhou bemühen

sich, zur Spitzengruppe aufzuschließen,

während Hangzhou, Suzhou und Tianjin

von der geografischen Nähe zu Peking

und Schanghai profitieren und damit ei-

nenVorsprung vor denWettbewerbern im

chinesischen Kernland haben.

Die mangelnde Transparenz bremst

derzeit noch den chinesischen Invest-

mentmarkt aus. Das Volumen von aktuell

40 Milliarden US-Dollar auf dem Markt

für Gewerbeimmobilien könnte binnen

der kommenden zehn Jahre auf bis zu 150

Milliarden US-Dollar wachsen und damit

den US-Markt herausfordern. Vorausset-

zung: China öffnet sich und die Märkte

werden für Investoren transparenter. Je

stärker die Kombination aus traditionellen

und zukunftsweisenden Kriterien und je

höher die Transparenz im Markt, desto

schneller verändern sich die Immobilien-

märkte in diesen Städten.

Das zeigt sich besonders am Büro-

markt, wo Technologie-Konzerne bei

der Anmietung von Büroflächen mitt-

lerweile zu den traditionellen Branchen

aufgeschlossen haben. So profitiert bei-

spielsweise die Küstenstadt Hangzhou

vom globalen Internethändler Alibaba.

Ebenso treibenCoworking-Konzepte den

Flächenumsatz an, was mittelfristig zu

Mietsteigerungen in einigen Städten der

China 12 führen wird. Diese Entwicklung

wird vor allem durch die Dezentralisie-

rung in den Topstädten Peking, Schang-

hai und Shenzhen vorangetrieben, die auf

den zusätzlichen Ausbau der öffentlichen

Transportwege setzen und damit auch

Randlagen als Bürostandorte attraktiv

machen.

Risiko: Einige schnell

wachsende China-12-Städ-

te werden kurzfristig unter

Angebotsdruck geraten

Doch birgt das Wachstum auch Ri-

siken: Einige schnell wachsende China-

12-Städte werden aufgrund des jüngsten

Baubooms kurzfristig unter Angebots-

druck geraten. Die lokalen Regierungen

werden sich jedoch zunehmend der Ri-

siken eines Überangebots bewusst und

ergreifen entsprechende Schritte, um die

Bereitstellung von Bauland für gewerb-

liche Zwecke zu drosseln.

In internationalen Zentren und auf-

strebenden Märkten können zudem tra-

ditionelle CBDs nicht mehr wachsen. Hin-

zu kommt der Wunsch, Kosten zu sparen,

was die Verlagerung aus den Zentren he-

raus zusätzlich fördert. Der Einzelhandel

ist bereits mitten in der Umstellung vom

klassischen Konsum zu Multi-Channel-

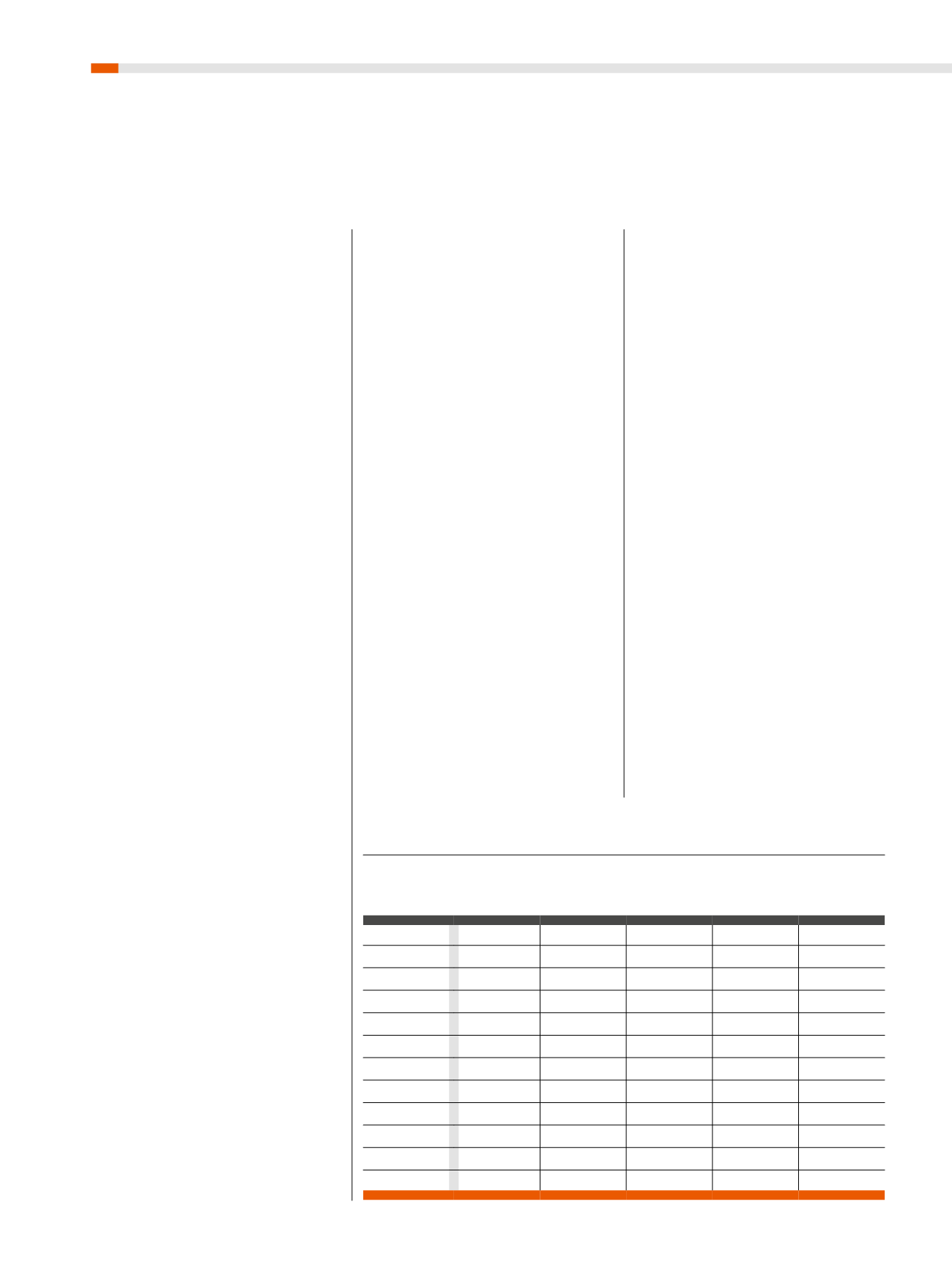

TABELLE

SO PERFORMEN DIE ASSETKLASSEN IN DEN TOP-12-STÄDTEN

Einwohner

(Millionen)

Office Stock

(Millionen m

2

)

Retail Stock

(Millionen m

2

)

Logistik Stock

(Millionen m

2

)

4*/5* Hotels

(Anzahl)

Beijing

18,8

8,2

7,7

2,0

618

Chengdu

11,2

3,1

6,5

3,4

150

Chongqing

19,7

1,9

5,4

2,0

86

Guangzhou

12,5

5,3

3,2

2,2

188

Hangzhou

7,3

1,4

4,1

0,7

175

Nanjing

6,9

1,5

3,7

1,4

88

Shanghai

21,2

11,9

12,7

6,4

557

Shenzhen

11,9

6,1

4,6

3,1

187

Suzhou

8,0

1,2

4,6

2,1

103

Tianjin

12,9

1,0

4,1

3,5

87

Wuhan

8,6

1,5

6,5

1,4

71

Xi‘an

6,5

1,4

5,1

0,9

106

Quelle: JLL, EIU, STR Global, 2018