46

VERMARKTUNG & MANAGEMENT

I

FACILITY SERVICES

verantwortung bei und hilft den Unter-

nehmen, sich stärker auf ihr Kerngeschäft

zu konzentrieren. Aber auch eine Ebene

tiefer zeichnen die beschriebenen Unter-

nehmen – bei allen Unterschieden – Ge-

meinsamkeiten aus: Sie sind entweder als

Multidienstleister positioniert oder verfü-

gen über eine besondere Kompetenz im

technischen Gebäudemanagement.

Die weitere positive Entwicklung des

Markts ist indes durch den in vielen Regi-

onen Deutschlands herrschenden akuten

Personalmangel gefährdet. Unternehmen,

die bei der Personalgewinnung und -bin-

dung an das eigene Unternehmen punk-

ten, haben einenWettbewerbsvorteil. Im-

mer öfter spielt es bei der Auftragsvergabe

eine wichtige Rolle, welches Personal die

Dienstleister für die Objektbetreuung

präsentieren. Die Bedeutung des Preises

für die Vergabe lässt in diesem Zuge et-

was nach, und neben dem Personal sind

Fachkompetenz, Service-Konzept und

Qualität in der Leistungserbringung ent-

scheidendere Faktoren für die Vergabe.

Der Markt befindet sich seit mehreren

Jahren in einer Konsolidierung. So wach-

sen die führenden Dienstleister kontinu-

ierlich stärker als der Gesamtmarkt. Dies

übt Druck auf wenig spezialisierte Unter-

nehmenmittlerer Größe aus, die sich nicht

als Multidienstleister positionieren und

gleichzeitig über keine hohe Fachkom-

petenz in bestimmten Leistungen oder

Branchen verfügen.

Auftraggeber hingegen, für die der

angebotene Preis das überwiegende Ver-

gabekriterium ist, müssen damit rechnen,

dass nicht alle angefragten Dienstleister

auch tatsächlich ein Angebot abgeben.

Inzwischen ist der Anteil der Unterneh-

men, die sich auf erfolgversprechende

Ausschreibungen konzentrieren, deutlich

angestiegen und erreicht nun 83 Prozent

der von Lünendonk befragten Unterneh-

men. Kein Wunder: Das Bearbeiten von

Ausschreibungen ist aufwändig und teuer,

die Mitarbeiter zu gewinnen ebenso. Sind

Aufnahmekriterien für diese Liste: Mindestens 50% des Umsatzes werden mit Facility Services erwirtschaftet, mindestens 66% des Umsatzes resultieren

aus externen Aufträgen, mindestens 66% des Facility-Service-Umsatzes bestehen aus infrastrukturellem und technischem Gebäudemanagement.

Alternativ werden mindestens 66% des Umsatzes im Wettbewerb erwirtschaftet und der Umsatz mit externen Aufträgen übersteigt 100 Mio. Euro.

Bereinigt um Umsätze mit Servicegesellschaften und Organschaften.

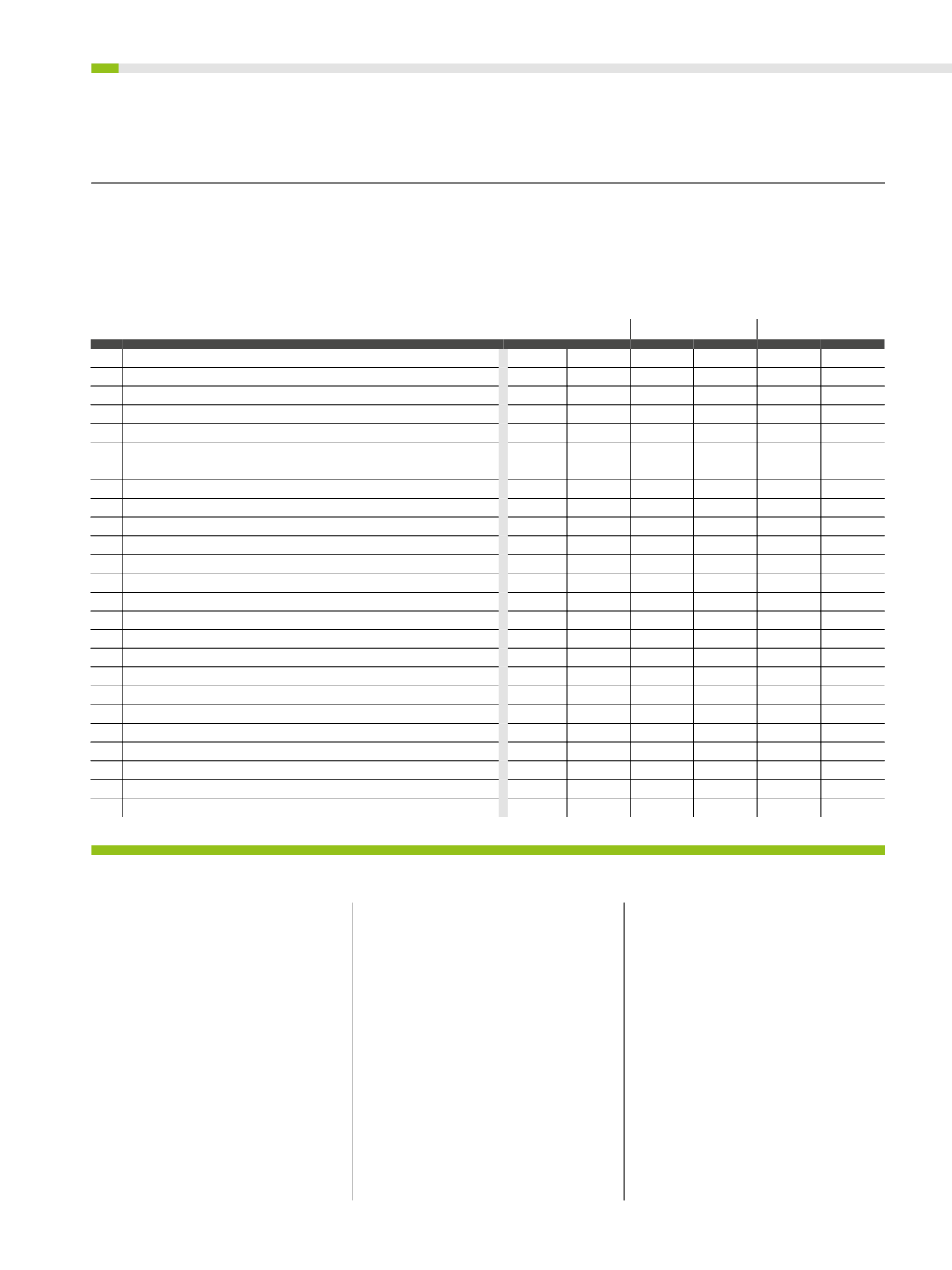

LÜNENDONK

®

-LISTE 2018:

FÜHRENDE FACILITY-SERVICE-UNTERNEHMEN IN DEUTSCHLAND

Quelle: Lünendonk & Hossenfelder GmbH, Mindelheim 2018 - Stand 26.06.2018 (keine Gewähr für Firmenangaben)

Umsatz

in Deutschland

(in Mio. Euro)

Gesamtumsatz

(in Mio. Euro)

Mitarbeiter

in Deutschland

Rang Unternehmen

2017 2016 2017 2016 2017 2016

1

Spie Deutschland & Zentraleuropa GmbH, Ratingen

1.500,0 1.400,0 1.700,0 1.650,0 10.800

9.700

2

Apleona GmbH, Neu-Isenburg

1.477,9 1.433,9 2.293,0 2.244,0 13.540 13.090

3

Wisag Facility Service Holding GmbH, Frankfurt am Main

1.067,4 1.016,3 1.067,4 1.016,3 32.102 31.141

4

Strabag Property and Facility Services GmbH, Frankfurt am Main

994,0

993,0 1.140,0 1.128,0 11.704 11.700

5

Dussmann Service Deutschland GmbH, Berlin

870,0

890,0 1.775,0 1.685,0 23.500 22.400

6

Gegenbauer Holding SE & Co. KG, Berlin

667,1

657,0

696,6

685,7 17.212 16.993

7

Compass Group Deutschland GmbH, Eschborn

646,0

666,0

646,0

666,0 15.000 15.000

8

Engie Deutschland GmbH, Köln

628,0

557,0

628,0

557,0

2.524

2.302

9

Piepenbrock Facility Management GmbH + Co. KG, Osnabrück

564,0

503,1

564,0

503,1 26.600 26.006

10

Kötter Unternehmensgruppe, Essen

549,0

545,0

549,0

545,0 18.600 18.900

11

Sodexo Beteiligungs B.V. & Co. KG, Rüsselsheim

527,2

538,4

600,8

630,0 10.700 10.500

12

Klüh Service Management GmbH, Düsseldorf

487,0

477,2

803,3

770,1 19.824 19.867

13

ISS Facility Services Holding GmbH, Düsseldorf

394,0

333,0

394,0

333,0 10.098

8.522

14

CBRE Gruppe, Essen

323,0

286,0

323,0

286,0

1.550

1.400

15

Vinci Facilities Deutschland GmbH, Mannheim

263,0

274,0

310,0

327,0

1.450

1.338

16

Götz-Management-Holding AG, Regensburg

236,3

232,8

280,0

276,0 13.265 13.100

17

Sauter FM GmbH, Augsburg

216,0

199,0

216,0

199,0

1.175

1.186

18

Caverion Deutschland GmbH, München

195,3

187,6

465,0

507,0

999

963

19

Stölting Service Group GmbH, Gelsenkirchen

175,0

172,0

175,0

172,0

6.550

6.350

20

Dorfner Gruppe, Nürnberg

164,0

173,7

252,0

243,0

7.520

7.440

21

Lattemann & Geiger Dienstleistungsgruppe Holding, Dietmannsried

160,8

159,2

274,9

267,9

6.885

7.093

22

Dr. Sasse AG, München

142,0

125,2

190,0

170,0

4.200

3.800

23

Hectas Facility Services Stiftung & Co. KG, Wuppertal

140,0

118,0

207,0

194,0

6.900

6.400

24

b.i.g. - Gruppe, Karlsruhe

122,5

140,8

129,0

148,2

2.585

2.809

25

Immobilien Service Deutschland GmbH, Lüdenscheid

110,0

103,0

110,0

103,0

5.300

5.100

Die Rangfolge der Übersicht basiert auf kontrollierten Selbstauskünften

der Unternehmen und Schätzungen der Lünendonk & Hossenfelder

GmbH über in Deutschland bilanzierte/erwirtschaftete Umsätze.