22

INVESTMENT & ENTWICKLUNG

I

IMMOBILIENFINANZIERUNG

erneut sinken.“ Für die HSH Nordbank

wird 2017 auch sonst spannend. Sie steht

– als Folge des EU-Beihilfeverfahrens –

zum Verkauf.

Viele Optionen sind denkbar, so etwa

die Übernahme durch einen Private-

Equity-Investor wie zum Beispiel Lone

Star. Der hatte 2005 bereits die Allgemei-

ne Hypothekenbank Rheinboden über-

nommen, umstrukturiert, in Corealcredit

umbenannt und 2013 an die Aareal Bank

weiterverkauft. In den letzten Jahren

sind eine Reihe ehemals namhafter Im-

mobilienbanken von der Bildfläche ver-

schwunden – allen voran die Eurohypo/

Hypothekenbank Frankfurt und außer

der Rheinboden/Corealcredit die West-

deutsche Immobilienbank (WestImmo).

Einer Untersuchung des Immobilien-

dienstleisters CBRE zufolge verlieren die

klassischen Immobilienfinanzierer – wie

Hypotheken- und Landesbanken – an Be-

deutung. Trotz Immobilienboom sackte

ihr Darlehensbestand in fünf Jahren (2010

bis 2015) von 301,5 auf 260,5 Milliarden

Euro ab – einMinus von rund 13 Prozent.

Allerdings traf diese Entwicklung

nicht alle Immobilienbanken in gleichem

Maße. Es gibt einige Finanzierungshäu-

ser wie zum Beispiel die MünchenerHyp,

die ihren Kreditbestand von 18,0 auf 21,5

Milliarden Euro (2012 bis 2016) sogar ver-

gleichsweise deutlich hochzuschrauben

vermochte (siehe Tabelle).

Die Deutsche Pfandbriefbank (pbb)

zählt zu den Immobilienbanken, die ihr

Kreditneugeschäft (inklusive Prolonga-

tionen) reduziert haben – 2015 (Q3-Er-

gebnis): 7,9 Milliarden Euro; 2016 (Q3-

Ergebnis): 6,3 Milliarden Euro. „Unsere

Risikostandards sind konservativ, jedes

Geschäft muss individuell unseren Risk-

Return-Anforderungen genügen“, sagt

Thomas Köntgen, stellvertretender pbb-

Vorstandschef. Der Beleihungsauslauf der

bewilligten Kredite betrug im Schnitt 62

Prozent.

MEHR PROJEKTFINANZIERUNGEN

Auf-

grund der dürftigen Margen risikoarmer

Bestandsfinanzierungen und eines schwä-

cheren Investmentmarktes wollen Immo-

bilienbanken verstärkt Projekte finanzie-

ren. Bei der Deutschen Hypo entfällt hie-

rauf ein Drittel des Neugeschäfts – 2016:

über eine Milliarde Euro. Dieser Bereich

sei risikoreicher als die Bestandsfinanzie-

rung von Core-Immobilien, räumt Pohl

ein. Aber die Renditechancen seien grö-

ßer, auch wegen des geringeren Wettbe-

werbs.

Wichtig für den Erfolg sind Pohl

zufolge profunde Kenntnisse der Eigen-

heiten des Projektentwicklungsgeschäfts

und gut etablierte Developer als Darle-

hensnehmer. Pohl verweist auf die Kölbl

Kruse Gruppe als Beispiel. Die Deutsche

Hypo beteiligte sich an der Finanzierung

eines ihrer neuesten Büroimmobilienvor-

haben: dem „Lister Dreieck“ inHannover.

Zurückhaltender agierenHelaba und pbb.

So dürfen Developmentfinanzierungen

im pbb-Immobilienportfolio höchstens

15 Prozent ausmachen. Das gilt in etwa

gleichem Maße – jedoch bezogen auf das

Neugeschäft – für die Helaba, die außer-

dem mit der OFB über eine eigene Pro-

jektentwicklungsgesellschaft verfügt. „Die

Risiken von professionell gemanagten

Projektentwicklungen sind heute – trotz

höherer Grundstückspreise und Baukos

ten – überschaubarer als früher, da dieOb-

jekte häufig bereits bei Baubeginn verkauft

sind“, betont Berger.

Aktiver in der Finanzierung von Im-

mobilienprojekten ist die BayernLB. Sie

konzentriert ihre Engagements auf die

Top-7-Städte. „Dort ist die Nachfrage

nach Gewerbeimmobilien stark und Be-

leihungsauflagen wie eine angemessene

Vorvermietungsquote lassen sich auf-

grund der derzeit guten Mietmärkte ein-

facher realisieren“, sagt Matthias Frenzel,

Leiter Finanzierung Büroimmobilien der

BayernLB. „Sofern Konzeption, Strate-

gie und Umfeld stimmig sind, finanziert

die BayernLB aber auch Vorhaben in so

genannten B-Städten.“ Gut ein Fünftel

der Kreditzusagen der Münchner von

etwa fünf Milliarden Euro sind 2016

in wohnwirtschaftliche Bauträgermaß-

nahmen geflossen. Stefan Schmidhuber,

Leiter Wohnwirtschaftliche Immobilien

und Portfolien der BayernLB, kann sich

vorstellen, dass der Anteil 2017 höher aus-

fällt. „München zählt neben Berlin zu den

Städten, die im Fokus neuer Bauvorhaben

stehen“, merkt Schmidhuber an.

Bislang die Finger gelassen von Deve-

lopment- und Bauträgerfinanzierungen

hat die MünchenerHyp. Das wird sich

womöglich bald ändern. „Wir prüfen die

Aufnahme von Developmentfinanzie-

rungen in den Produktkatalog“, sagt An-

necke. Konzentrieren will man sich vor

allem auf die Finanzierung von Büro- und

Einzelhandelsprojekten sowie den Miet-

wohnungsbau. Umdas Bauträgersegment

will die MünchenerHyp aber weiter einen

Bogen machen.

«

Norbert Jumpertz, Staig

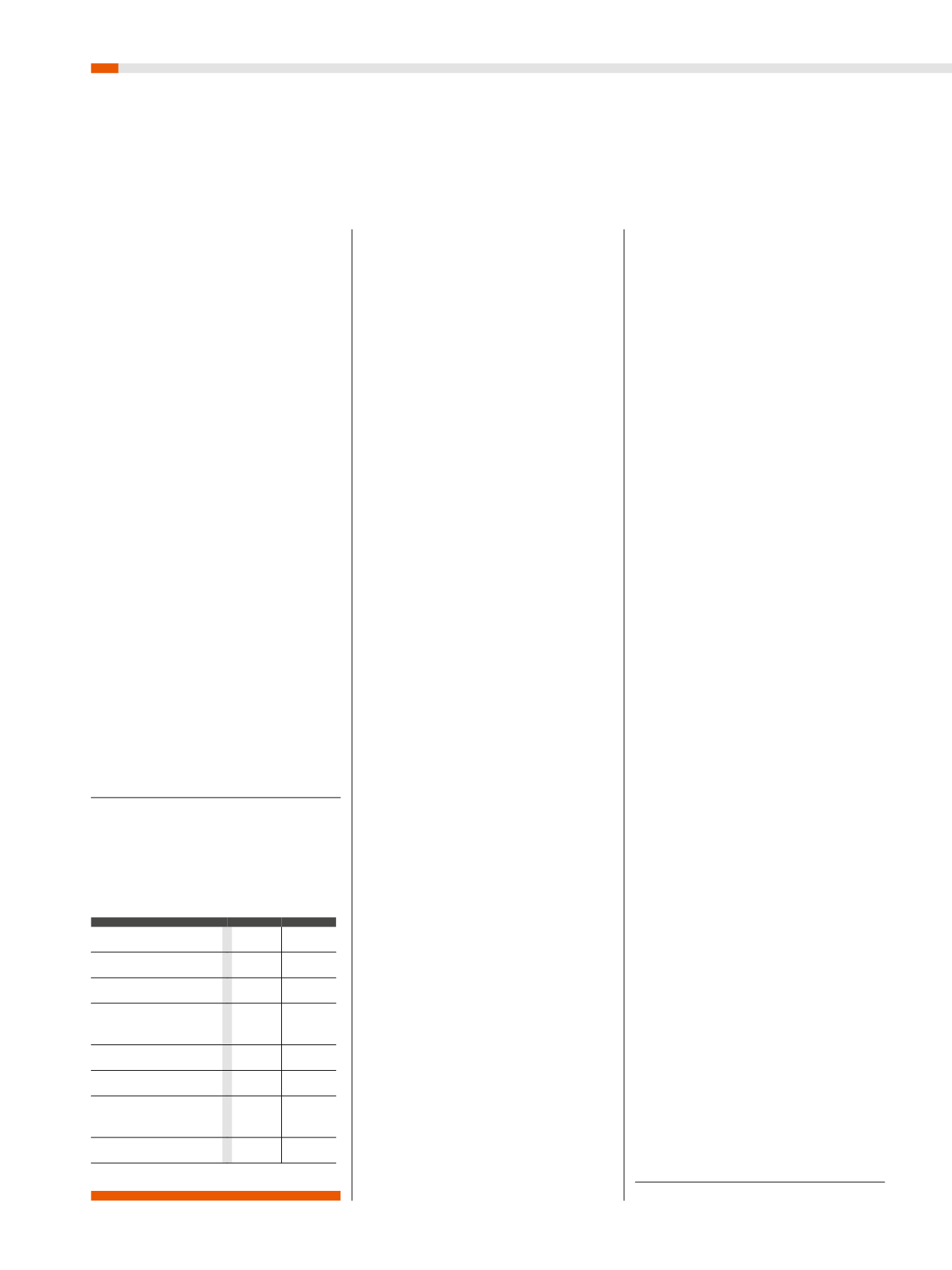

Entwicklung des gewerblichen Immobilien-

darlehensbestands großer Immobilienbanken:

IMMOBILIEN-DARLEHENSBESTAND

*2012

Quelle: Angaben der Banken

Immobilienbank

2011 2016

Aareal Bank

24,0

28,4

BayernLB

13,8

16,3

Deutsche Hypo

11,6

11,9

Deutsche

Pfandbriefbank

24,6

25,9

DG Hyp

18,0*

21,5

Helaba

32,0

36,0

HSH Nordbank

(Kernbank)

10,7

13,0

MünchenerHyp

6,3

7,6

Immobilienkreditportfolio

(in Mrd. Euro)