19

3.2017

W

oran soll man sich bloß halten? Auch 2017 gestal

tet sich das Anlageuniversum schwierig. Das wurde

bereits nach den ersten Wochen klar. Immer noch

regieren die niedrigen Zinsen, lukrative Investment

alternativen sind Mangelware, und als würde das

nicht reichen, versprechen Donald Trump, der Brexit und das

EU-Megawahljahr turbulente Rahmenbedingungen. Kein Wun

der also, dass Betongold in jeder Form sowohl bei Privatanlegern

als auch bei institutionellen Investoren in der Beliebtheitsska

la ganz oben steht. Solide, greifbar, sicher – so die landläufige

Meinung. Das belegt auch ein Blick in die Zahlen: Das globale

investierbare Immobilien-Universum 2016 besteht nach Schät

zungen von Lasalle Investment Management aus 5,6 Billionen

US-Dollar an privat gehaltenen institutionellen Immobilien; aber

auch aus Immobilien imWert von 4,5 Billionen US-Dollar, die in

börsennotierten Strukturen gehalten werden. Besonders beliebt

dabei sind Real Estate Investment Trusts, kurz Reits. Nicht so

in Deutschland. Hier sind Angebot und Nachfrage noch recht

übersichtlich.

REITS: INTERNATIONAL BELIEBT, IN DEUTSCHLAND NOCH NACH-

HOLBEDARF

Die Anfänge 2004 waren viel versprechend, doch die

Umsetzung entwickelte sich holprig. Und so tut sichDeutschland

heute immer noch schwer mit dem Lieblingsinstrument vieler

ausländischer Immobilieninvestoren. Mehr noch, Immobilienak

tien und vor allem Reits polarisieren wie kaum eine andere An

lageform. „Ökonomische Wunderwaffe und stark überschätztes

Börsenvehikel – beides ist zu hören“, bestätigt Helmut Kurz, Leiter

Immobilienaktien/REITs und Makrostrategie Private Banking

im Bankhaus Ellwanger & Geiger, Stuttgart (siehe Interview).

Das liege vor allem an den unterschiedlichen Interessenlagen,

die sich diametral gegenüberstehen. Auch René Höpfner, Head

of Client Capital Group Deutschland, Österreich, Schweiz bei

LaSalle Investment, sieht diesen Spagat, vor allem aber auch die

internationale Bedeutung. „In denUSA beispielsweise werden 50

Prozent aller Immobilien über Reits gehalten“, sagt Höpfner. Das

geschehe aus gutemGrund, denn viele Immobilien – allen voran

große Shoppingmalls – seien vom Volumen her so groß, dass sie

aus Streuungsgesichtspunkten für den klassischen institutionellen

Anleger ein Klumpenrisiko darstellen würden. Ähnlich sei es in

der Region Asien/Pazifik. Auch hier sei der Reit die präferierte

Immobilienzugangsart. In Deutschland dagegen seien immer

noch zu viele Hürden eingebaut, sodass das Vehikel nicht richtig

in Fahrt kommen könne, so Höpfner weiter. „Leider haben wir

dieses Instrument noch immer nicht entdeckt, um globalen Ka

pitalströmen bzw. Investoren ein Angebot zu machen“, bedauert

auch Dr. Thomas Beyerle, Head of Research bei Catella.

Alles auf die Politik zu schieben, trifftaber nicht den Kern des

Problems. Gerade Privatinvestoren sind nicht sehr aktienaffin.

Und genauso sehen sie Immobilienaktien und Reits und fürchten

die Volatilität. Wie sehr das inzwischen der Fall ist, zeigt eine ak

tuelle Studie der DZ Bank: Inzwischen schlummert einGroß

SUMMARY

»

Immobilienaktien und vor allem Reits

polarisieren wie kaum eine andere Anlageform.

»

Immobilienaktien haben sich über viele

Jahre besser entwickelt als viele andere Aktien: So lag

die durchschnittliche Dividendenrendite bei drei bis vier Prozent

im Bereich Wohnen. Etwas

höher mit rund fünf Prozent rentierte der Gewerbeimmobilienbereich.

»

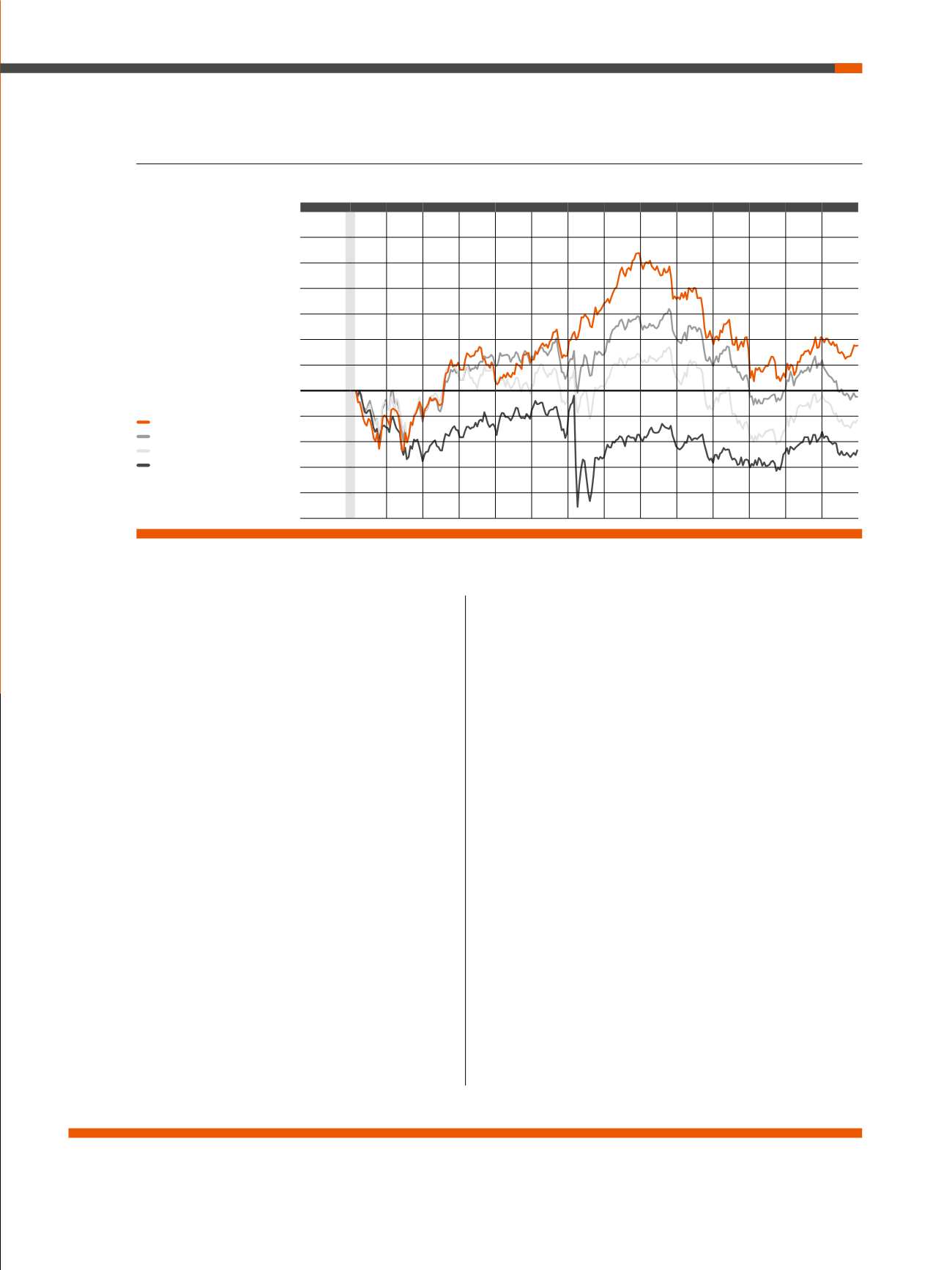

Gegen Jahresende

allerdings knickten einige Immobilienaktien ein.

»

Foto: Alina Cardiae Photography/shutterstock.com

Zinserhöhungsängste

und Brexit belasten

den Kursverlauf von

Immobilienaktien.

IMMOBILIENAKTIEN

IM EUROPÄISCHEN VERGLEICH

Quelle: Helaba

Deutschland

Frankreich

Niederlande

Großbritannien

01 02 03 04 05 06 07 08 09 10 11 12 01 02

130

125

120

115

110

105

100

95

90

85

80

75