22

Investment & Entwicklung

i

Basel III

jedoch ungewiss. Eine Ursache für derar-

tige Zweifel liegt in der Ausgestaltung der

neuen Regulierung, die nach derzeitigem

Stand auch eine strukturelle Liquiditäts-

quote – die so genannte Net Stable Fun-

ding Ratio (NSFR) – beinhaltet.

Liquiditätsprobleme vermeiden

Die

NSFR soll anzeigen, ob die vorhandene

langfristige Refinanzierung auf der Pas-

sivseite der Banken auch den Refinan-

zierungsbedürfnissen aus deren Aktiv-

geschäften entspricht. Da die Refinanzie-

rungsnotwendigkeiten hinsichtlich der

Fristen jederzeit durch Refinanzierungs-

quellen gedeckt sein sollten, soll das Ver-

hältnis zwischen langfristig stabilen Re-

finanzierungsquellen auf der Passivseite

und den möglichen Liquiditätsanforde-

rungen auf der Aktivseite nach den ak-

tuellen Vorschlägen stets größer sein als

100 Prozent.

Die NSFR soll zwar verhindern, dass

Banken aufgrund einer nicht risikoadjus-

tierten Fristentransformation in Liquidi-

tätsprobleme geraten. Auf der Aktivseite

setzt sie jedoch Anreize, die Kreditlauf-

zeiten zu verkürzen, da nach bisherigen

Vorstellungen der Refinanzierungsbedarf

bei kurzfristigen Krediten niedriger ist als

bei langfristigen.

Wird also die durchschnittliche Kre-

ditlaufzeit verringert, steigt automatisch

der Anteil der Kredite, für die keine Re-

finanzierung mehr nachgewiesen werden

muss. Besteht zusätzlich aufgrund einer

geändertenMarktlage einMangel an lang-

fristigen Refinanzierungsmöglichkeiten,

kann die neue Regulierung eine Ände-

rung in der Produkt- und Preisgestaltung

für langfristige Kredite mit sich bringen.

So könnte die Vergabe langfristiger Kre-

dite künftig restriktiver erfolgen oder mit

höheren Zinsaufschlägen einhergehen,

wodurch es für die langfristige Orientie-

rung der Immobilienwirtschaft zu einem

Anpassungsbedarf kommen wird.

Es ist augenmaSS gefragt

Mit zahl-

reichen regulatorischen Vorhaben beein-

flusst die Politik auf internationaler wie

auf nationaler Ebene nicht nur direkt die

Handlungsspielräume der Banken, son-

dern indirekt auch die Kreditversorgung

der Realwirtschaft. Gerade für kleinteilig

gegliederteWirtschaftszweige wie die Im-

mobilienwirtschaft spielen inDeutschland

Banken als Finanzintermediäre eine ent-

scheidende Rolle, weswegen bei deren Re-

gulierung Augenmaß gefragt ist.

Eine Bereitstellung der Kredite durch

alternative Anbieter wie Kreditfonds oder

Versicherungen stellt hingegen keine

praktikable Lösung dar. Zunächst verfü-

gen Banken im Gegensatz zu alternativen

Anbietern bereits über eine flächende-

ckende Infrastruktur und langjährige

Erfahrungen in der Bonitätsprüfung von

KMU. Zudem ist es fraglich, ob für alter-

native Finanzierer ausreichende Anreize

bestehen, die vorhandene Nachfrage nach

KMU-Krediten zu decken.

Der problematischste Faktor aus regu-

latorischer Perspektive stellt hingegen die

Verlagerung der Kreditvergabe in einen

weniger regulierten Bereich des Finanz-

markts dar, wodurch die Gefahr neuer

Verwerfungen steigt.

«

Heide Haas, Kompetenzfeld Finanz- und Immobilien-

märkte, Institut der deutschen Wirtschaft Köln e.V.

Im Zentrum der Diskussion um

Basel III steht die Erhöhung

des risikogewichteten Eigen-

kapitals, die für die europä-

ischen Kreditinstitute bis Ende

2019 abgeschlossen sein soll.

Langfristig besteht die Gefahr,

dass Kredite dadurch teurer

werden, da die Eigenkapital-

kosten für Banken meist

über den Fremdkapitalkosten

liegen.

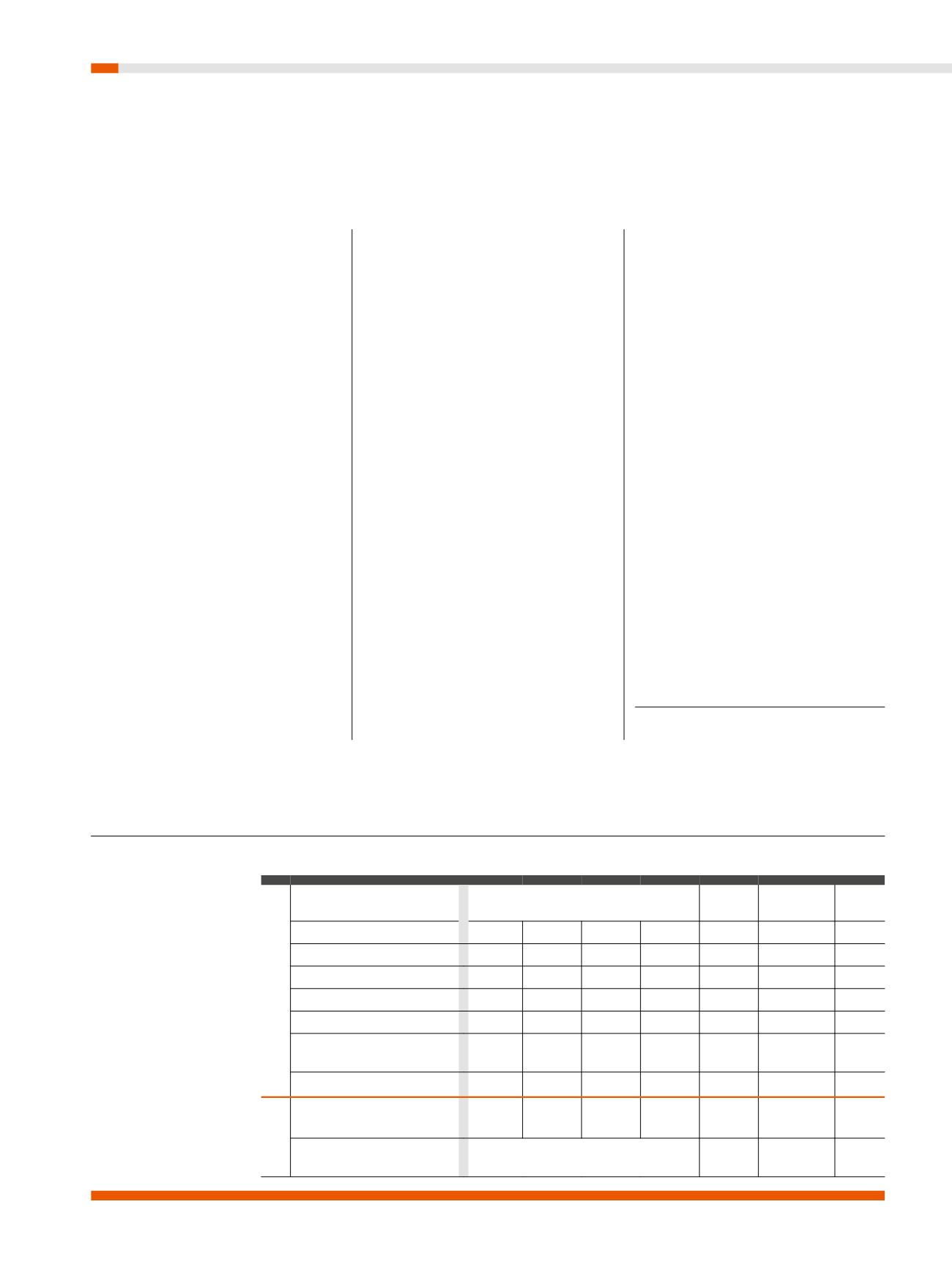

Basel III

Einsteuerungen der neuen Kapital- und Liquiditätsanforderungen in der EU

2013 2014 2015 2016 2017

2018 2019

Eigenkapital

Leverage Ratio

Beobachtungsphase (2013-2017)

Offenlegung ab 2015

Integration

in Säule 1

Gesamtkapital

8,0% 8,0% 8,0% 8,0% 8,0% 8,0% 8,0%

> Hartes Kernkapital

3,5% 4,0% 4,5% 4,5% 4,5% 4,5% 4,5%

> Zus. Kernkapital

1,0% 1,5% 1,5% 1,5% 1,5% 1,5% 1,5%

> Ergänzungskapital

3,5% 2,5% 2,0% 2,0% 2,0% 2,0% 2,0%

Kapitalerhaltungspuffer

0% 0% 0% 0,625% 1,25% 1,875% 2,5%

Antizyklische

Eigenkapitalpuffer*

0% 0% 0% 0,625% 1,25% 1,875% 2,5%

Systemische Risikopuffer

*

0% 0-3% 0-5% 0-5% 0-5% 0-5% 0-5%

Liquidität

Mindestliquiditätsquote

(LCR)

-

-

60%

(ab Okt.)

70% 80% 100% 100%

Strukturelle

Liquiditätsquote (NSFR)

Legislativvorschlag der EU-Kommission

Mindest-

standard

**

*auf nationaler Ebene von nationaler

Aufsicht innerhalb der EU festzulegen

**gemäß Zeitplan Basel Committee on

Banking Supervision (BCBS)

Quelle: IW Köln