22

die viele andere Immobilienbanken einen

Bogen machen. „In diesem Segment zählt

die BayernLB bundesweit zu den Markt-

führern“, freut sich BerndMayer, Bereichs-

leiter Immobilien der BayernLB. Mehr als

50 Pflegeheime werden zurzeit finanziert.

„Kein einziges Investment befindet sich in

der Verwertung oder ist gefährdet“, fügt er

hinzu. Der Schlüssel zum Erfolg sei, dass

die Bayern LB über exzellente Kenntnisse

in diesemMarkt verfüge, vor allemwas die

Eignung von Pflegeimmobilienbetreibern

betreffe.

Die HSH Nordbank zählt zu den we-

nigen Kreditinstituten, die inzwischen

mahnen, dass der deutsche Immobili-

enmarkt anfange, „heißzulaufen“. Preise

und Mieten liefen auseinander, die Be-

leihungsausläufe – mit einer Loan-to-

Value-Ratio von im Schnitt 70 Prozent

– hinterließen auf den ersten Blick zwar

noch einen ganz passablen Eindruck, er-

klärt Axmann: „Doch der Schein trügt.“

Was dem Experten missfällt, ist, dass die

Beleihungsausläufe auf deutlich höheren

Beleihungswerten fußen als vor zwei oder

drei Jahren.

Daher wollen es die Norddeutschen

im zweiten Halbjahr defensiver angehen

lassen. Bereits imvergangenen Jahr bekam

die HSHNordbank übrigens Anfragen für

gewerbliche Immobiliendarlehen über

insgesamt 16 Milliarden Euro. „Es wäre

also weit mehr machbar gewesen als unser

realisiertes Neugeschäftsvolumen von vier

Milliarden Euro“, so Axmann.

BEI KREDITEN AUF DIE BREMSE TRETEN

Die

Berlin Hyp, die sich wie die HSH Nord-

bank vornehmlich auf die gewerbliche

Immobilienfinanzierung in Deutschland

fokussiert, will in diesem Jahr laut JLL

Deutschland bei der Kreditvergabe eben-

falls eher auf die Bremse treten. „Der

deutsche Immobilienmarkt boomt, aber

der Finanzmarkt ist hart umkämpft“, resü-

miert Oliver Hecht, Leiter Verbund- und

Konsortialgeschäft der Berlin Hyp. Es

INVESTMENT & ENTWICKLUNG

I

LANDESBANKEN

I

IVG

gebe Konkurrenten, die mit einem recht

ambitionierten Pricing unterwegs seien.

„Da wollen wir nicht um jeden Preis mit-

bieten“, betont er. Intensivieren wollen die

Berliner vor allem die Zusammenarbeit

mit den Sparkassen. „In nicht einmal zwei

Jahren haben sie bundesweit mit fast 100

Sparkassen gewerbliche Immobilienfinan-

zierungen unter Dach und Fach gebracht“,

freut sichHecht. „Da sehenwir – bei mehr

als 400 Sparkassen – noch jede Menge

Wachstumspotenzial.“

Mit ihrer breiten Aufstellung kam

gerade die Helaba recht gut durch die Fi-

nanzmarktkrise und fuhr 2014 das beste

Ergebnis ihrer Firmengeschäfte ein. In der

gewerblichen Immobilienfinanzierung

ist sie nicht nur bundesweit eine gefragte

Adresse, sondern auch imAusland – etwa

in Großbritannien und den USA, aber

auch in Skandinavien und Polen. „Die in-

ternationale Diversifizierung im Immobi-

lienkreditgeschäft ist momentan, mit Blick

auf eine auskömmliche Marge, sicher vor-

teilhaft“, heißt es seitens der Helaba.

KREDITGEBER UND PROJEKTENTWICKLER

In der Projektfinanzierung engagiert sie

sich nicht nur als Kreditgeber, ihre Toch-

ter OFB Projektentwicklung konzipiert

Gewerbeimmobilien. Ferner ist sie am

Fondshaus Hannover Leasing beteiligt,

ihre Wohnungsgesellschaft GWH ver-

waltet fast 50.000 Wohnungen. „Syner-

gien lassen sich aus diesen Aktivitäten

kaum gewinnen, manche hatten poli-

tische Gründe aufgrund der öffentlich-

rechtlichen Anteilseignerstruktur“, sagt

Christian Schulz-Wulkow.

Ähnlich strukturiert ist das Beteili-

gungsgeflecht der BayernLB. Allerdings

besitzen dieMünchner keineWohnungen,

da die Tochter GBW längst verkauft wur-

de. Dafür verfügen sie gemeinsammit ih-

rer Tochter DKB über ein starkes Stand-

bein in der Immobilienfinanzierung. Das

Kreditportfolio für Gewerbeimmobilien

und Wohnungen lag Ende 2014 bei 44

Milliarden Euro.

«

Norbert Jumpertz, Staig

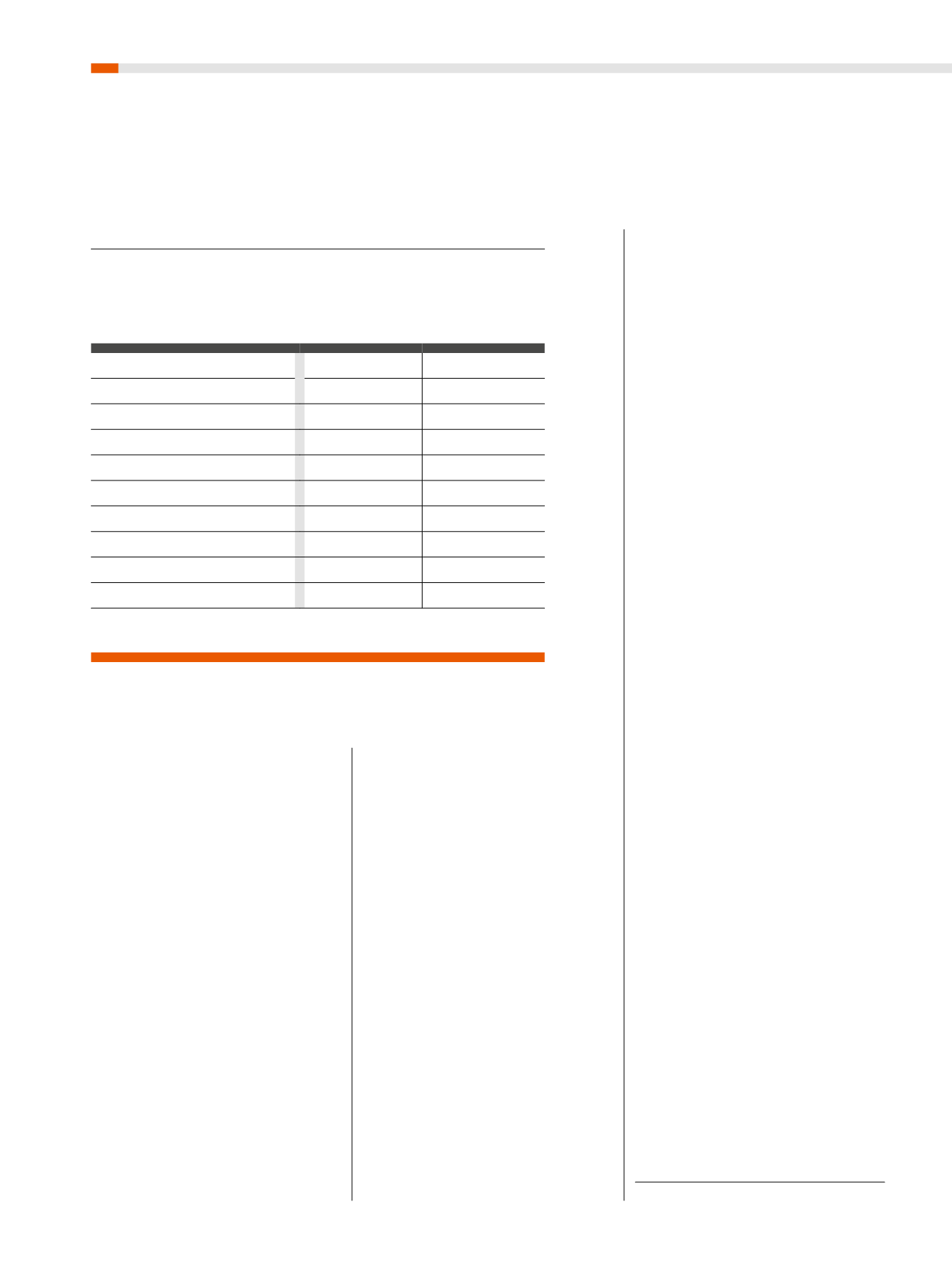

GEWERBLICHE IMMOBILIENFINANZIERER

IN DEUTSCHLAND

Anmerkung: In der Tabelle wurde u.a. die LBBW mangels Daten nicht berücksichtigt.

Quelle: JLL Deutschland; Stand: 2014

Name der Bank

Neugeschäfts-

volumen 2014

in Milliarden Euro

(Deutschland)

Immobilienkredit-

bestand Ende 2014

in Milliarden Euro

(In- und Ausland)

Helaba

5,5

34,3

DG Hyp

4,7

18,5

Deutsche Pfandbriefbank (pbb)

4,7

24,3

HypoVereinsbank

4,1

12,5

HSH Nordbank

4,1

10,6

Berlin Hyp

4,0

17,7

BayernLB

3,4

20,7

Aareal Bank

2,4

32,3

Deutsche Hypo

2,1

12,4

DekaBank

1,3

4,8