MARKT UND MANAGEMENT

58

4|2018

Instandhaltungskosten

Benchmark à la carte

Dem Arbeitskreis Instandhaltungskostenbenchmark ist es gelungen, eine Methode zu entwickeln,

mit der sich eine Kennzahl für die Instandhaltungskosten berechnen lässt. Das Ergebnis fiel allerdings

anders aus als zunächst erwartet …

Um den Wert von Immobilien langfristig zu si-

chern, sind Investitionen in deren Instandhaltung

erforderlich. Aber in welcher Höhe sind diese

Investitionen wirtschaftlich sinnvoll? Derzeit

gibt es für die Wohnungswirtschaft keine ein-

heitlichen Kennzahlen zur Instandhaltung, die

in homogener Qualität und hoher Validität als

allgemeingültige Benchmarkwerte zur Verfü-

gung stehen.

Grundlage für einen solchen Vergleichmüsste eine

Kennzahl sein, aus der Schlüsse für zukünftiges

Handeln gezogen werden können – die Instand-

Sigrid Niemeier

Vorstandsvorsitzende

CalCon Deutschland AG

München

haltungskosten in €/m

2

Wohnfläche. Die Anforde-

rungen an eine solche Kennzahl sind jedoch hoch;

und insbesondere deren Definition stellt eine

Herausforderung dar. Dementsprechend haben

diverse Versuche in diese Richtung bislang noch

keine zufriedenstellenden Ergebnisse gebracht.

Ein rein betriebswirtschaftlicher Ansatz scheint

jedenfalls nicht zielführend.

Orientierungshilfe Benchmark

Der Fachausschuss „Betriebswirtschaft und Haus-

bewirtschaftung“ des GdWund die CalCon-Gruppe

haben gemeinsam den Arbeitskreis „Instandhal-

tungskostenbenchmark“ ins Leben gerufen. Der

Fachausschussvorsitzende Manfred Sydow, Vor-

stand der Bremer GEWOBA Aktiengesellschaft

Wohnen und Bauen, erklärte dazu: „Es ging dar-

um, einen Standard für die Wohnungswirtschaft

zu etablieren, der uns dabei unterstützt, Bestände

wirtschaftlich undwertorientiert zu entwickeln.“

Um möglichst allgemeingültige Ergebnisse zu

erzielen, wurde der Arbeitskreis mit neun Woh-

nungsunternehmen unterschiedlicher Größe und

Organisationsform besetzt. Hinzu kam die B&O

Service und Messtechnik AG als führender Anbie-

ter für Kleinreparaturmanagement mit umfassen-

der Erfahrung in der Instandhaltungsplanung von

Wohnungsbeständen.

Der erste Schritt auf dem Weg zur Benchmark

bestand darin, eine einheitliche Definition der

verschiedenen Maßnahmen zu finden, die unter

den Begriff Instandhaltung fallen. Hierzu führ-

ten Mitarbeiter der CalCon-Gruppe Telefoninter-

views mit den beteiligtenWohnungsunternehmen

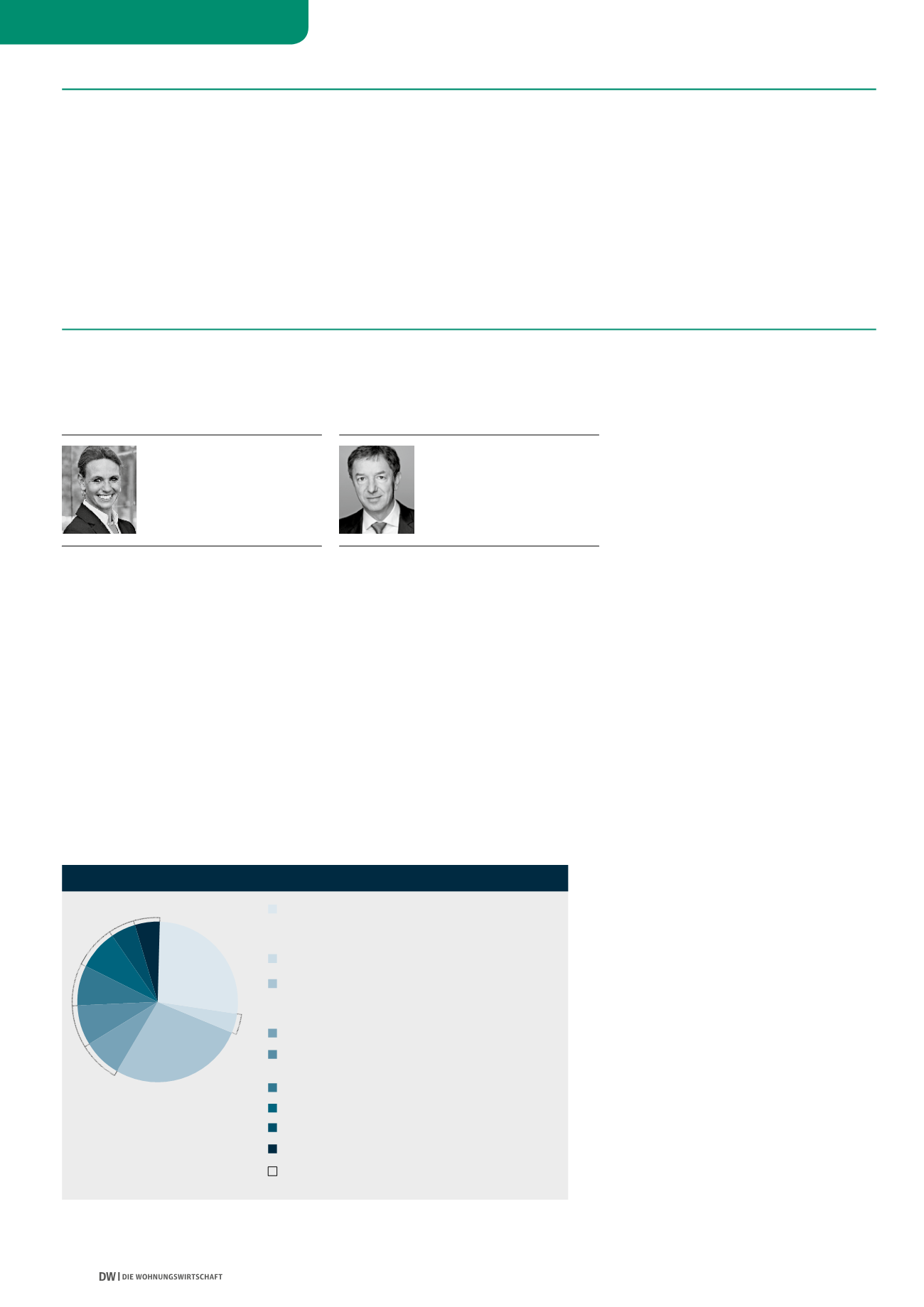

durch. Diese machten deutlich, dass die einzel-

nen Maßnahmen in den jeweiligen Unternehmen

ganz unterschiedlich besetzt sind (wie die neben-

stehende Abbildung zeigt) und somit vor allem

bilanzpolitisch auch unterschiedlich behandelt

werden. Während die einen im Zusammenhang

mit geplanten Instandhaltungsmaßnahmen von

einer Klein-Instandhaltung sprachen, bezeichne-

ten andere genau dies als Groß-Instandhaltung.

Dass man in diesem Bereich oftmals nur glaubt,

von der gleichen Sache zu sprechen, aber nicht

unbedingt dasselbe damit meint, zeigt sich bei

der Instandhaltung von Bädern: Diese kann von

der reinen Schönheitsreparatur bis hin zur Strang-

sanierung so ziemlich alles umfassen.

Voraussetzung für eine Benchmark ist jedoch eine

einheitliche Struktur. Aus diesem Grund einigte

man sich darauf, finanzierungs- und bilanzpoli-

Quelle aller Abb./Fotos: CalCon Deutschland AG

Bei den unternehmensspezifischen Definitionen von Instandhaltungsmaßnahmen

herrscht babylonische Sprachverwirrung

KLEIN-INSTANDHALTUNG = GROSS-INSTANDHALTUNG?

ARI außer Rahmen IH; laufende IH/reaktives Kleinge-

schäft; ungeplante IH/Klein-IH; IH, Instandsetzung

(Wohnungsherrichtung)

Vermietungsunterstützende IH + Anteile Instandhaltung/MOD

Geplante IH; reine IH/Klein-IH; Groß-IH/„Aufwand“;

klassische IH-Projekte; laufende IH; IH, Ersatzinvestitionen,

Erhaltung Soll

Geplante IH bzw. Groß-IH mit Projektcharakter

Modernisierung aus Etat der IH; Geplante IH (Capex,

Bestandsentwicklung)

(Plan-)Instandsetzung + MOD

MOD/Aktivierung; Capex, größere IH

Turn Costs Leerwohnungssanierung; laufender Mieterwechsel

Sondertopf Vermietungsförderung

Aktivierung Maßnahmen

WP Christian Gebhardt

Referatsleiter Betriebswirtschaft,

Rechnungslegung und Förderung

GdW, Berlin