82

sich an den echten Erwartungen des Unter-

nehmens. Diese Herangehensweise ergänzt

die Szenarioanalyse durch das Aggregieren

der Auswirkungen unterschiedlicher Entwick-

lungen. Außerdem entsteht eine realistische

Betrachtungsweise der Quantifizierung von

Eintrittswahrscheinlichkeiten, sowie der Er-

wartung bezüglich der Best- und Worst-Case-

Szenarien. Der Controller bekommt Abwei-

chungen vom Erwartungswert und der Wahr-

scheinlichkeit des Eintritts einzelner Szenarien

gemäß seiner eingespeisten Verteilungsfunkti-

onen (Input-Erwartungen) bewertet.

Limitationen

Es wurde bereits erwähnt, dass die verwende-

ten Wahrscheinlichkeitsfunktionen als Input der

Simulation mit dem Fehler der Erhebung behaf-

tet sind. Oftmals liegen nicht genügend Daten

vor, um eine Verteilungsfunktion zu identifizie-

ren, sodass es notwendig ist, eine Annahme zu

treffen. Außerdem kann nicht davon ausgegan-

tungshaltung an verschiedene Einheiten des

Unternehmens entsteht. Betrachtet man nur

eine Business Unit, so kann man im Rahmen

der Planungserwartungen ebenfalls eine Ab-

weichung feststellen, die sich allerdings bei der

Erweiterung der Anschauungsperspektive auf

mehrere unterschiedliche Business Units ver-

größert. Anders verhält es sich mit dem Erwar-

tungswert. Dieser ist die kombinierte Erwar-

tung aller Bereiche.

Benefit

Mit der Anwendung der Monte-Carlo-Methode

werden die empirisch feststellbare Unsicher-

heit der Planung in der Vergangenheit sowie

externe Einflussfaktoren in die Zukunft extra-

poliert. Sinnvoll ist die Anwendung vor allem,

wenn die Entwicklung verschiedener Bereiche

aggregiert betrachtet werden soll. Unsicher-

heit wird im Rahmen der empirisch feststellba-

ren Abweichungen der Vergangenheit im Mo-

dell inkorporiert. Erwartungswerte orientieren

mulationsperiode (= 1 Jahr) simuliert, sondern

aufbauend auf den Ergebnissen weitere Simu-

lationen berechnet. Hierbei entstehen im Rah-

men der Simulation n-Pfade, die anhand der

vorher definierten Input-Wahrscheinlichkeits-

verteilungen zufällig errechnet werden. Diese

werden als einzelne Szenarien aufgefasst.

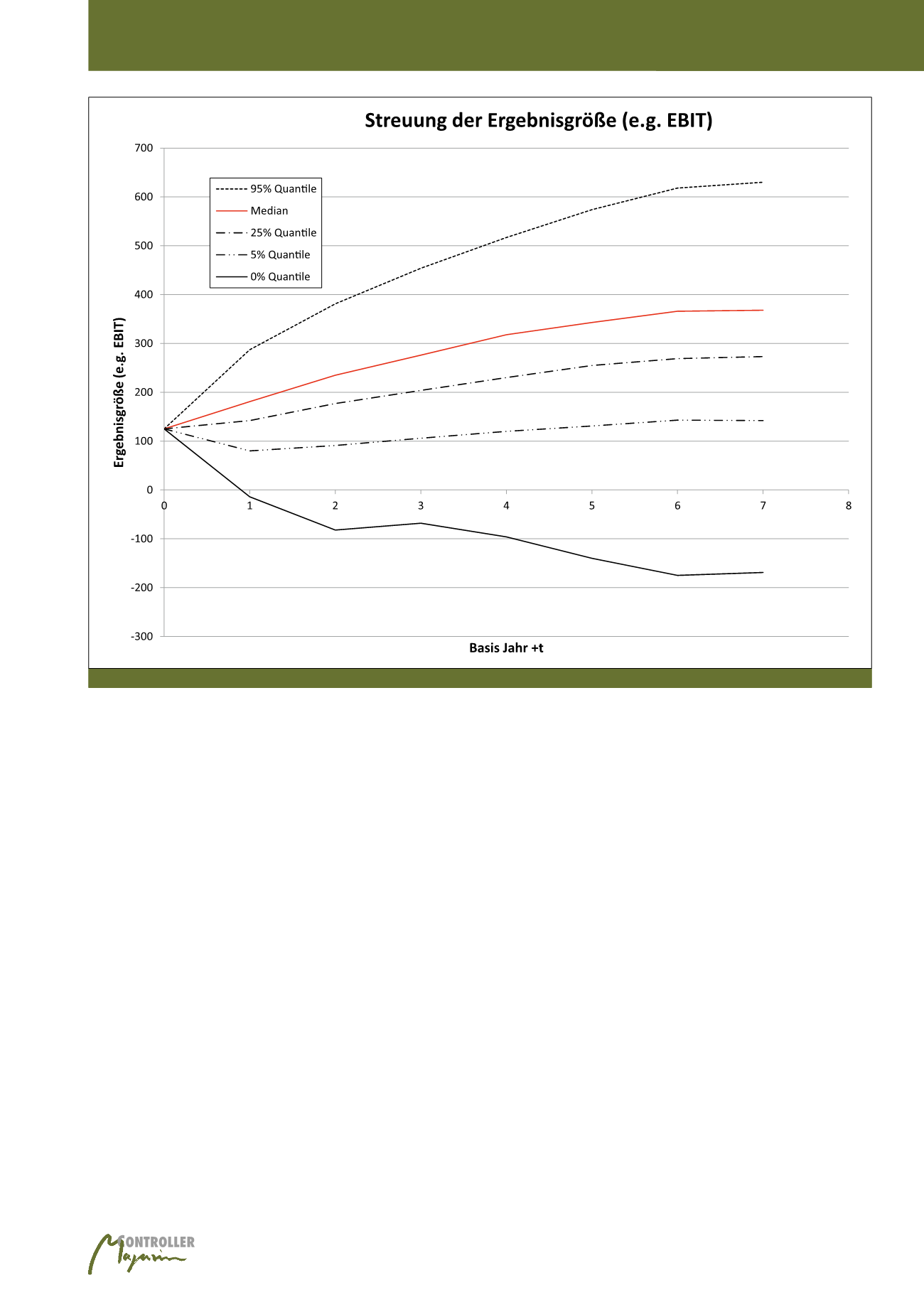

Die Entwicklung im dargestellten Fall ist positiv

ausgefallen. Dies liegt an den zugrundeliegen-

den Wachstumserwartungen. Während zwei

der drei Business Units rückläufiges Wachstum

erwarten, sind die Wachstumserwartungen der

dritten Business Unit vielversprechend, sodass

das rückläufige Geschäft der ersten beiden Ein-

heiten kompensiert wird. Die Monte-Carlo-Me-

thode eignet sich insbesondere, wenn verschie-

dene Bereiche und deren gemeinsame Ent-

wicklung betrachtet werden sollen. Insofern er-

möglicht die Durchführung der stochastischen

Simulation eine Zusammenfassung der kombi-

nierten Wachstumserwartung der verschiede-

nen Bereiche, gibt aber gleichzeitig Aufschluss

über die erhöhte Volatilität, die durch die Erwar-

Abb. 5: Querschnitt der Quantil Struktur der Ergebnisse aller Simulationsdurchläufe

Szenario-Analyse durch stochastische Simulation