80

Elementen der Gewinn- und Verlustrechnung.

Nun werden die einzelnen Treiber der Elemen-

te identifiziert, die simuliert werden sollen.

Diese sind beispielsweise Marktwachstum,

Zinsentwicklung, Lohnkostensteigerung etc.

Wichtig bei der Betrachtungsweise ist, dass

ebenfalls kausale Abhängigkeiten bezüglich

der einzelnen Kostenblöcke bestehen. So sind

variable Kosten stark abhängig von der Um-

satzentwicklung (im Modell entspricht dies ei-

ner hohen Korrelation), während Fixkostenbe-

standteile schwach mit der Umsatzentwick-

lung korreliert sind und damit in ihrer relativen

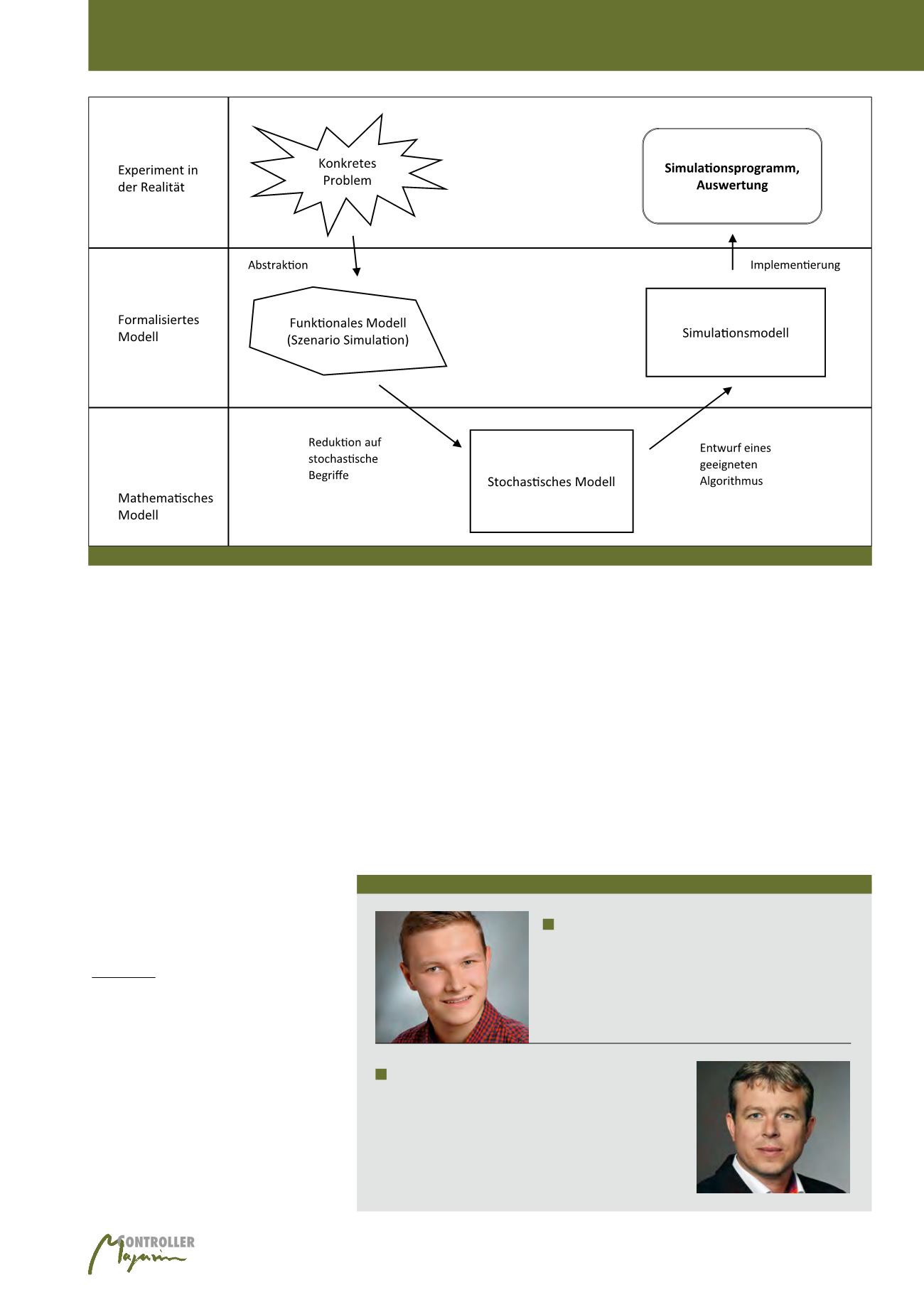

Im zweiten Schritt

, wird ein

formales Mo-

dell

entwickelt, welches das Simulationspro-

blem greifbar macht und den Einfluss der zu

simulierenden Variablen auf die Ergebnisgröße

beinhaltet. Im Einzelnen wird das konkrete

Problem abstrahiert. So können Ursache-Wir-

kungs-Mechanismen identifiziert und entspre-

chend im formalen Modell umgesetzt werden.

Des Weiteren müssen kausale Zusammen-

hänge zwischen den einzelnen Bestandteilen

der Ergebnisgröße berücksichtigt werden. Für

eine Simulation des EBIT sind die einzelnen

Bestandteile des formalen Modells gleich den

Szenario-Analyse um eben diese Betrach-

tungsweisen zu ergänzen. Simulations-output

ist eine Häufigkeitsverteilung der Ergebnis

größe, die gemäß ihrer Quantil-Struktur analy-

siert wird. So entsteht ein besseres Verständnis

für die Lage der Best- und Worst-Case Szena-

rien, sowie für die Lage der Quantile und damit

der Streuung der Simulationsergebnisse um

den Erwartungswert.

Prozessschritte

Für das Durchführen einer Simulation anhand

der Monte-Carlo-Methode empfiehlt es sich,

den von Kolonko definierten Prozessschritten

für stochastische Simulationen zu folgen. Dies

gewährleistet ein systematisches Vorgehen

(Abbildung 3).

Im ersten Schritt

steht die Identifikation des

konkreten Problems

im Vordergrund. Die-

ses besteht im beschriebenen Fall in der Er-

gänzung der Szenario-Analyse, bezüglich der

hier beschriebenen Punkte. So könnte es da-

rum gehen, die Ergebnisgröße der Szenarien,

zum Beispiel das EBIT, von verschiedenen

Business Units eines Geschäftsbereichs zu

simulieren.

Autoren

Johannes Gaul B.A.

ist Master Student, Mannheim.

E-Mail:

Dipl. WiWi Björn Reitzenstein

ist Senior Manager Controlling bei der Robert Bosch GmbH,

Finance Transformation. Er ist Mitglied im Internationalen

Controller Verein (ICV) und dort im Fachkreis „BI/Big/Data-

Controlling“ aktiv.

E-Mail:

Abb. 3: Prozess der stochastischen Simulation nach Kolonko

Szenario-Analyse durch stochastische Simulation