39

sie aufgrund ihrer jeweiligen Wesentlichkeit

und vor allem in ihrer Gesamtheit einen umfas-

senden Überblick über die nach außen kom-

munizierten Integrationsaktivitäten der Unter-

nehmen. Den Merkmalen wurden Gewichtun-

gen zugeordnet, die dafür sorgen, dass beson-

ders relevante Eigenschaften innerhalb der

fünf Bewertungskategorien hervorgehoben

werden.

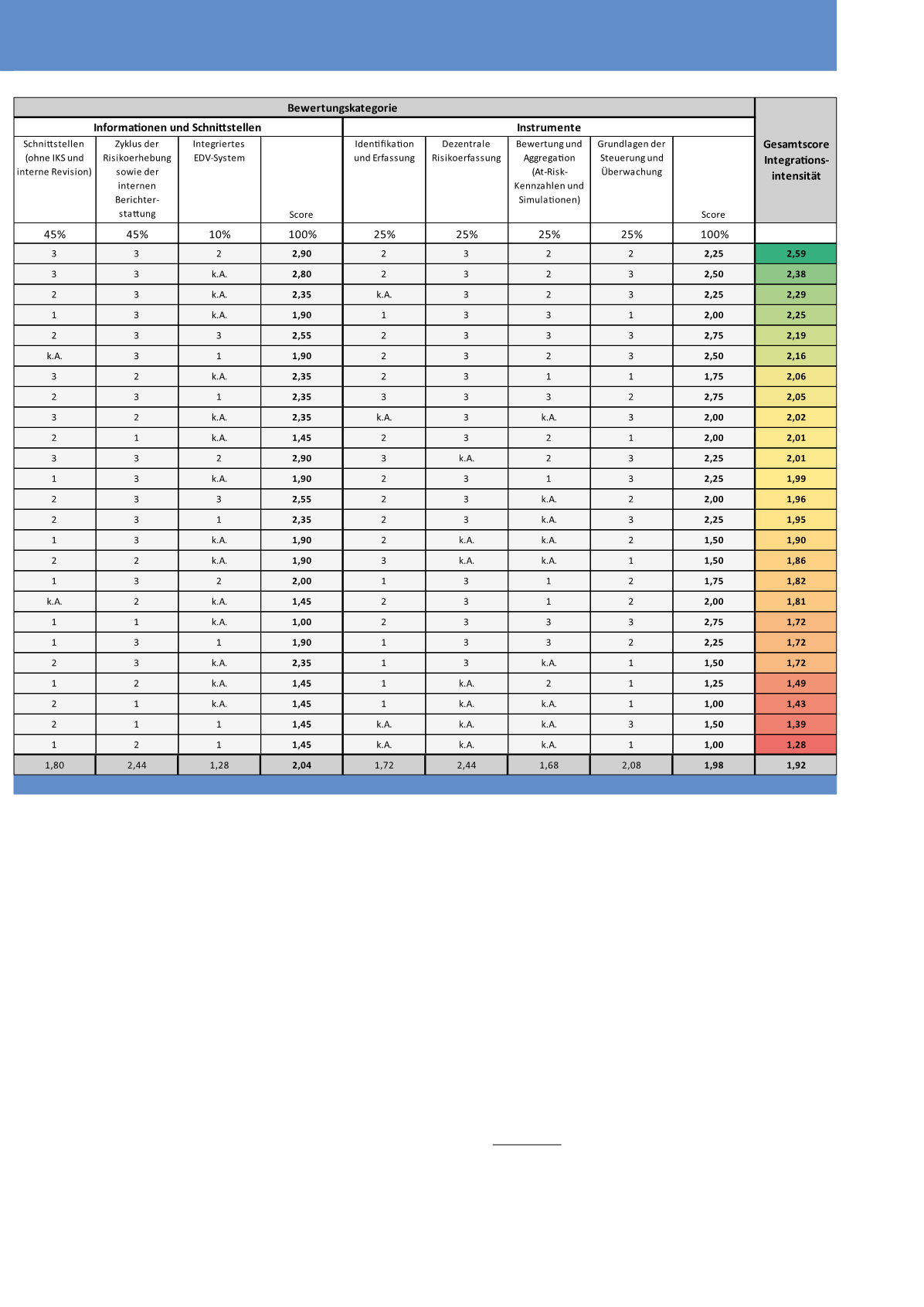

Entlang der einzelnen Integrationsmerkmale er-

folgte die Bestimmung der jeweiligen Merk-

malsausprägung anhand einer

3-Punkt Ordi-

nalskala mit ‚gut‘ (3 Punkte), ‚mittel‘ (2

Punkte) oder ‚schlecht‘ (1 Punkt)

.

4

Dazu

wurden die den jeweiligen Merkmalen zugeord-

neten Aussagen mittels Signalwörtern und ei-

ner Beurteilung des kontextualen Zusammen-

hangs sowie der Konsistenz der Ausführungen

gar nicht zu erreichen ist, liegt allen Analysen die

Annahme zu Grunde, dass das in der Berichter-

stattung beschriebene Bild den tatsächlichen

Zustand des Risikomanagements in den Unter-

nehmen widerspiegelt und dass über alle tat-

sächlich implementierten Aspekte auch berich-

tet wird (vgl. Berger/Gleißner, 2007, S. 62).

Der

Untersuchungsablauf lässt sich in drei

Schritte gliedern

. Zur qualitativen Analyse

und Bewertung des integrativen Charakters

der Risikomanagementsysteme wurden die in

den Risiko- und Chancenberichten getätigten

Aussagen anhand von 14 Merkmalen un-

tersucht, die sich in fünf Bewertungskate-

gorien einteilen

lassen (vgl. Abbildung 1).

Obschon die dargestellten Analysedimensio-

nen lediglich ausgewählte Aspekte einer ganz-

heitlichen Integration darstellen, ermöglichen

folgende Hypothese adressiert:

Je stärker die

Integrationsintensität, desto ausgeprägter

die Berücksichtigung von Chancen und Ri-

siken im Rahmen der strategischen Ent-

scheidungsfindung.

Zur Durchführung einer Inhaltsanalyse wurden

die benötigten Daten aus den Geschäftsberich-

ten für das Jahr 2016 bzw. insbesondere aus

den entsprechenden Chancen- und Risikobe-

richterstattungen der im DAX 30 gelisteten

Nicht-Finanzunternehmen erhoben (n = 25). Die

entsprechende Berichterstattung der Finanzun-

ternehmen unterscheidet sich in Umfang und In-

halt maßgeblich von denen der Nicht-Finanzun-

ternehmen, was zur Erhöhung der Vergleichbar-

keit den Ausschluss Ersterer begründet. Da eine

Validierung der so gewonnenen Informationen

entweder nur durch erheblichen Aufwand oder

CM Mai / Juni 2019