45

beitern.

11

Dem großen Vorteil der Verwaltungs-

vereinfachung dieser Gewinnermittlungsform

steht jedoch der große Nachteil des Informati-

onsdefizits gegenüber. Da keine Bücher geführt

werden, steht somit nicht das Zahlenmaterial

für Kennzahlenberechnungen

12

oder Jahresab-

schlussanalysen zur Unternehmenssteuerung

zur Verfügung, wie es bei bilanzierenden Unter-

nehmen der Fall ist. Diese unternehmensinter-

nen Daten sind neben unternehmensexternen

Informationen essentiell, um ein Unternehmen

steuern zu können.

Aufgrund des mangelnden Problembewusst-

seins und des dazukommenden Informations-

defizits stellt sich die Frage, wie Kleinstunter-

nehmer dennoch auf potentielle Unterneh-

mensrisiken aufmerksam gemacht und ent-

sprechend sensibilisiert werden können. Eine

Möglichkeit zur Sensibilisierung besteht in der

Anwendung eines automatisationsgestützten

Tools, in welchem sich Kleinstunternehmen

mit ihrem Unternehmen sowie dessen Umwelt

beschäftigen und sich mit potentiellen Gefah-

renfeldern auseinandersetzen.

13

Mit der visu-

ellen Darstellung eines Risikoprofils kön-

nen Kleinstunternehmen auf drohende Ge-

fahren hingewiesen werden

, um sich an-

schließend Risikostrategien zurecht zu legen.

Im Folgenden wird ein einfaches

Microsoft

Excel-Tool

vorgestellt, in welchem der Risiko-

managementprozess abgebildet ist, der für

Kleinstunternehmer umsetzbar ist.

Das Tool kann unter der Rubrik

„CM live:

Arbeitshilfen zum Controller Magazin“

14

heruntergeladen werden.

Das Tool wird ohne

Blattschutz zur Verfügung gestellt und kann auf

die eigenen Bedürfnisse angepasst und belie-

big verändert werden.

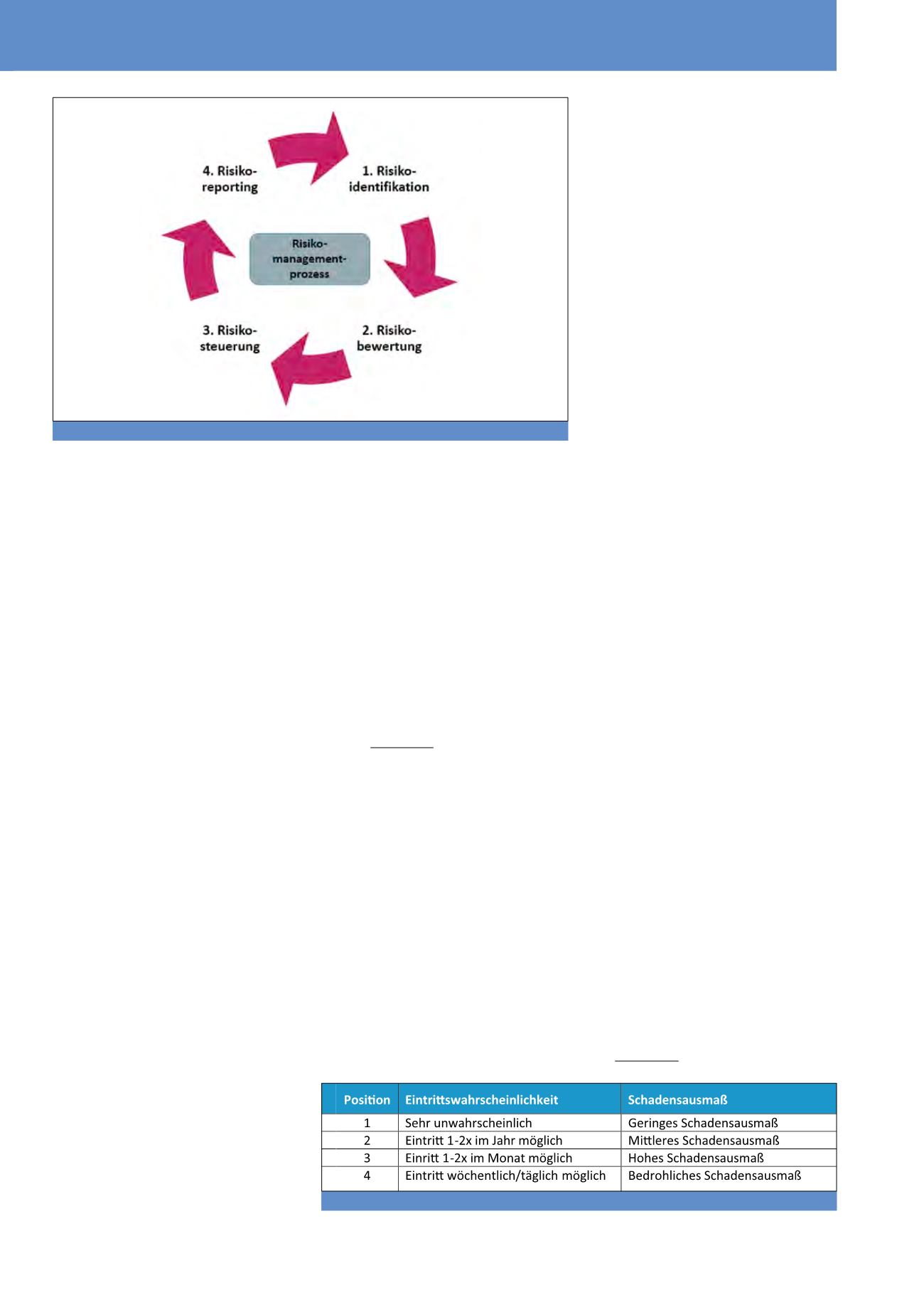

Der Risikomanagementprozess

in einem Excel-Tool für Kleinst-

unternehmen

Das Risikomanagement lässt sich als Prozess

mit vier Phasen darstellen,

15

wobei dieser i. d. R.

in einem iterativen Regelkreislauf organisiert

ist

16

(vgl. Abbildung 1).

Bei Kleinstunternehmen obliegt das Risikoma-

nagement in der Regel dem Unternehmensin-

haber, welcher zugleich für den Risikomanage-

mentprozess zuständig ist. Oftmals hat dieser

jedoch nicht den Überblick, von welchen Risi-

ken das Unternehmen bedroht sein könnte.

Auch wenn die Risiken bekannt sein sollten,

fehlen zumeist Informationen über die

Ein-

trittswahrscheinlichkeit

und das

Schadens

ausmaß

des Risikos.

17

Ein einfach gehaltener Risikomanagement-Pro-

zess mit einem automatisationsgestützten Tool

kann helfen, einen Überblick über die unterneh-

mensinterne und -externe Risikosituation zu

erhalten. Im Folgenden wird daher ein für

Kleinstunternehmen durchführbarer Risiko

managementprozess sowie dessen Umsetzung

in einem Microsoft Excel-Tool dargestellt.

Risikoidentifikation

Um ein Risikomanagement zu betreiben, müs-

sen zunächst detaillierte Informationen über

alle relevanten Unternehmensrisiken vorhanden

sein. Dazu eignen sich beispielsweise

Check-

listen zur Abfrage potentieller Einzelrisi-

ken

.

18

Die Phase der Risikoidentifikation ist

daher für die nachgelagerten Phasen im Risiko-

managementprozess sehr bedeutsam.

Für Kleinstunternehmen ist oft nicht klar, von

welchen Einzelrisiken sie betroffen sind. Es

empfiehlt sich daher, eine

Risikodatenbank

anzulegen, die eine Vielzahl an möglichen Ein-

zelrisiken abdeckt, welche wiederum Risikofel-

dern und Risikokategorien zugeordnet wer-

den.

19

Unternehmer können diese Risikodaten-

bank checklistenartig durchsehen und beurtei-

len, ob diese Einzelrisiken für das Unternehmen

relevant sein können. Im Tool ist dafür im

Ta-

bellenblatt „Risikodatenbank“

eine beispiel-

hafte Auflistung von Einzelrisiken enthalten, die

beliebig erweitert werden kann. Im nächsten

Schritt werden die ausgewählten Einzelrisiken

bewertet.

Risikobewertung

Zur Bewertung der Risiken

20

sind die Eintritts-

wahrscheinlichkeit und das Schadensausmaß

anzugeben. Da diese Informationen für Kleinst-

unternehmen naturgemäß schwierig zu erhe-

ben und zu beziffern sind,

wird für das Tool

ein Punkteschema herangezogen

.

21

Dazu

wird die Eintrittswahrscheinlichkeit und

das Schadensausmaß verbal beschrieben

22

(vgl. Abbildung 2).

Abb. 1: Der Risikomanagementprozess

Abb. 2: Verbale Festlegung der Eintrittswahrscheinlichkeit und des Schadensausmaßes

CM Mai / Juni 2019