38

Untersuchungsdesign

und Methodik

Aufgrund der hier beschriebenen Vielschichtig-

keit bietet sich ein multidimensionales Konst-

rukt zur Bestimmung des Ausmaßes der Integ-

ration an. Für die empirische Untersuchung

werden daher die etablierten Risikomanage-

mentsysteme deutscher Großkonzerne anhand

einer ganzen Reihe von Merkmalen, die in der

Literatur mit integrierten Risikomanagemen-

tansätzen in Verbindung gebracht werden,

analysiert. Neben der Berechnung eines ag-

gregierten Reifegradscores können die einzel-

nen Bewertungskriterien auch praxisdienliche

Hinweise für die Gestaltung und Verbesserung

von existierenden Risikomanagementsystemen

geben. Basierend auf diesen Erkenntnissen

und weiteren Analysen wird darüber hinaus die

mentkontext wahrgenommen (vgl. Bock /

Chwolka, 2013, S. 493). Nur wenige breit an-

gelegte Studien existieren, die sich

dem Zu-

sammenhang zwischen Risikomanage-

ment und Erfolg widmen

. Diese Analysen lie-

fern jedoch Hinweise dafür, dass ein integrier-

ter Ansatz einen signifikant positiven Einfluss

auf die Profitabilität, das Unternehmenswachs-

tum und dessen Wert haben kann, insbeson-

dere bei innovativen, wissensintensiven oder

humankapitalintensiven Unternehmen (vgl. An-

dersen, 2008; Hoyt/Liebenberg, 2011). Eine

stets erfolgversprechende Best Practice-Lö-

sung scheint es jedoch nicht zu geben, denn

weitere Studien zeigen, dass sich der Erfolg

nur einstellt, wenn das System an unterneh-

mensspezifische Gegebenheiten angepasst

wird (vgl. Gordon/Loeb/Tseng, 2009).

Rule‘) normierten

Anforderungen an ein

pflichtkonformes Entscheidungsverhal-

ten von Organmitgliedern ‚auf der Grund-

lage angemessener Informationen‘

zu

entsprechen.

Erfolgswirkung von integrierten

Risikomanagementsystemen

Während die theoretischen Überlegungen den

ökonomischen Nutzen eines integrierten Risi-

komanagements überzeugend skizzieren, stellt

die Nachweisbarkeit eines solchen sowohl in

der unternehmerischen Praxis als auch in der

empirischen Forschung ein wesentliches Prob-

lem dar. So wird der schwer messbare Wert-

beitrag des Risikomanagements von Unterneh-

men oft als große Schwäche im Risikomanage-

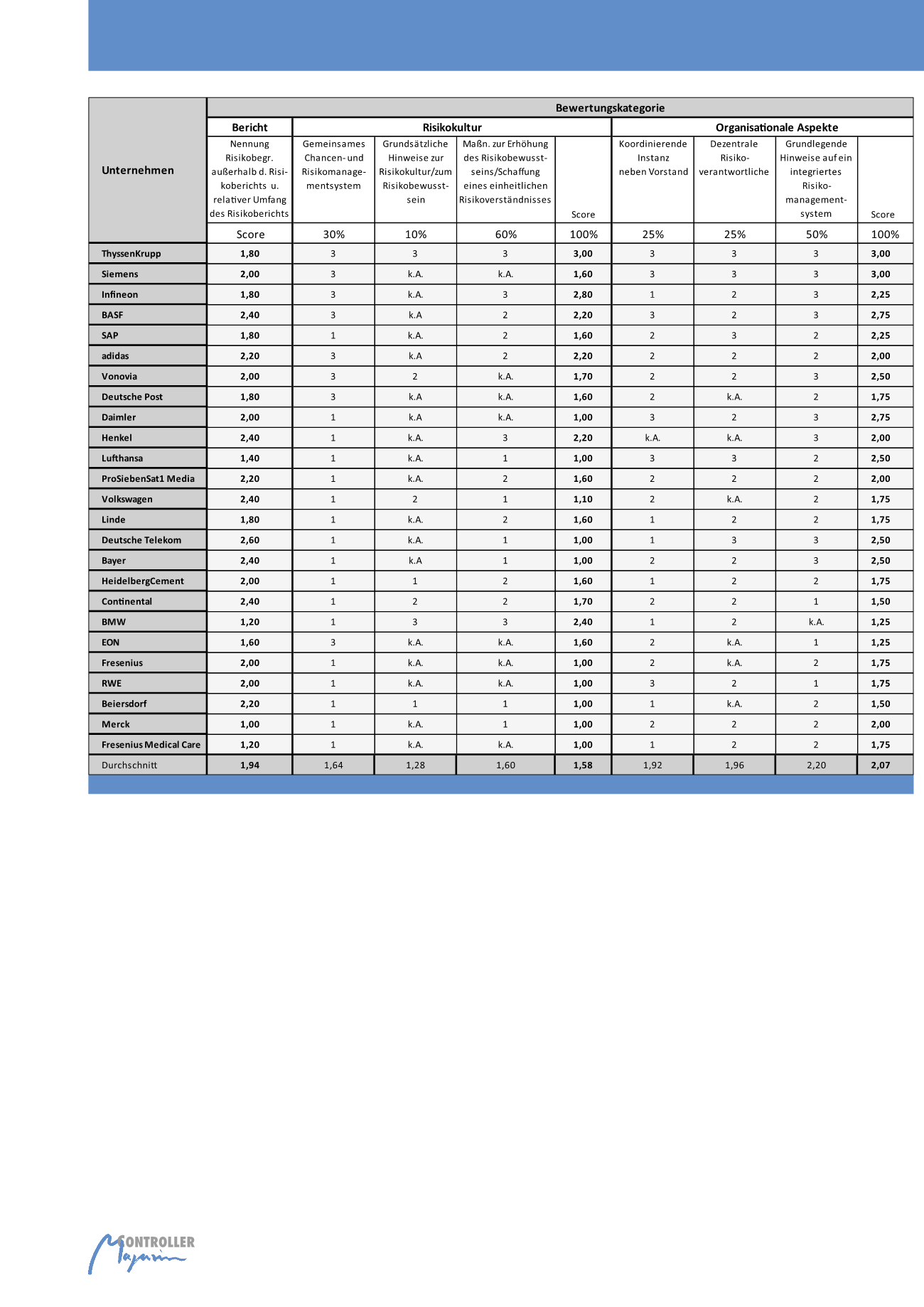

Abb. 1: Scoringmodell zur Ermittlung der Integrationsgrade

Integrierte Risikomanagementsysteme