12

(1) Schlechte Zeiten für das Unternehmen

sind gute Zeiten für Controller – und

umgekehrt.

Um diese Aussage zu plausibilisieren, kann

man ökonomisch argumentieren: Wenn es ei-

nem Unternehmen schlecht geht, kann es

sich keine Unwirtschaftlichkeiten (mehr) leis-

ten, die aus Managementfehlern resultieren.

Insofern kommt dem Controlling in einem sol-

chen Kontext eine besonders hohe Relevanz

zu. Hierzu passt ein Zitat aus unserer aktuel-

len Studie zur Entwicklung des Controllings in

den letzten zehn Jahren, aus der wir später

noch mehr zitieren werden:

„In meinem frühe-

ren, hochprofitablen Spezialchemie-Unterneh-

men war die Bedeutung von Controllern grund-

sätzlich wesentlich geringer.“

Allerdings ste-

hen (nur) in guten Zeiten Ressourcen zur Ver-

fügung, das Controlling zu verbessern und

damit für schlechte Zeiten noch besser gerüs-

tet zu sein. Das würde gegen die häufig zu hö-

rende Aussage sprechen.

Das WHU Controller Panel spricht ein deutli-

ches Urteil, insbesondere im Vergleich der Kri-

senjahre 2008 bis 2010. Wie die Abbildung 4

zeigt, wurden alle wichtigen Controllingaufga-

ben in der Krise deutlich beeinflusst, dies

umso stärker, je mehr die Unternehmen von

der Krise betroffen waren. Gleichzeitig stieg

das Standing der Controller an. Mit dem Ende

der Krise kam es wieder zu einer Rückentwick-

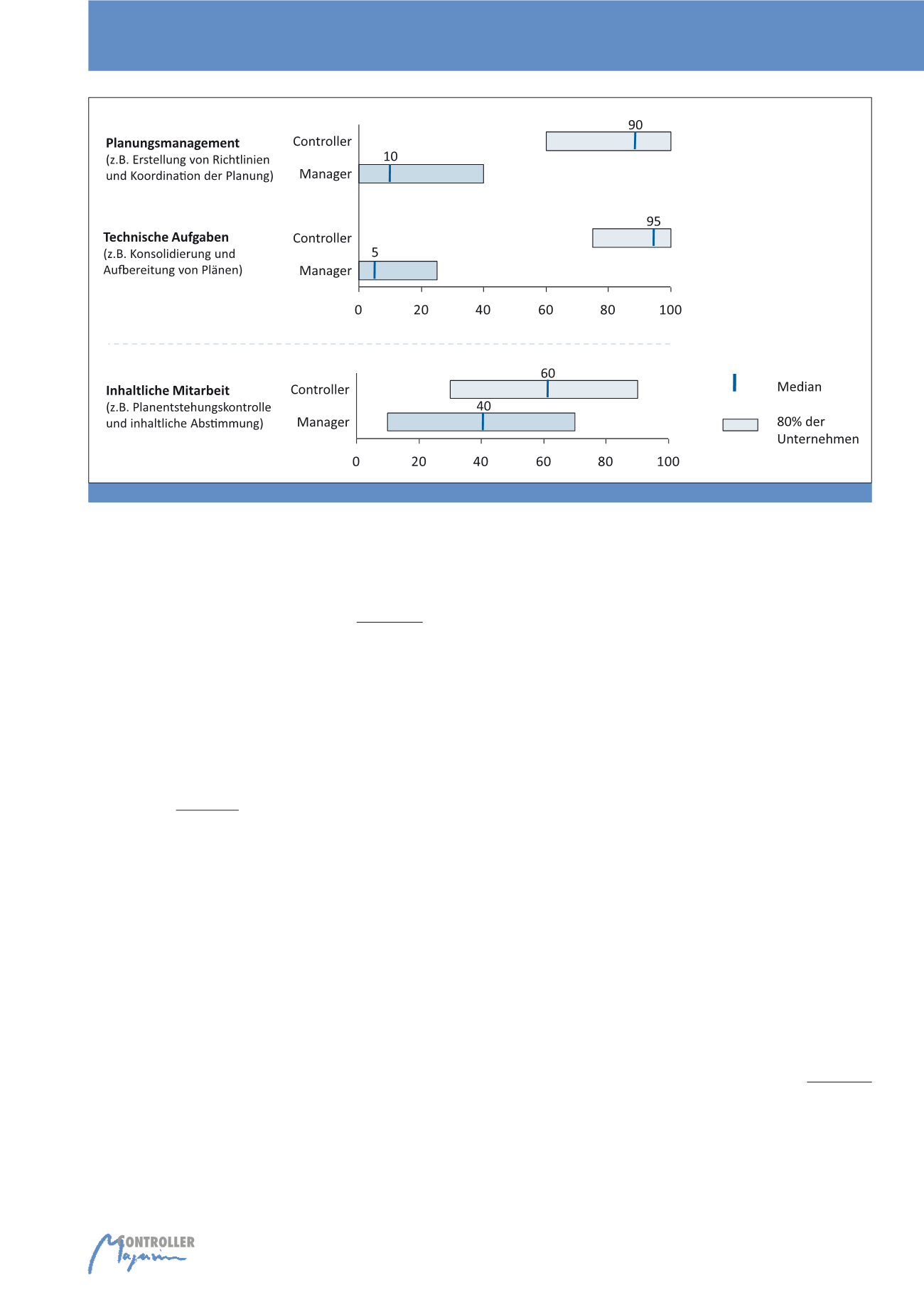

der

Planung

unterstützen sollten, und dies

über alle Planungsebenen hinweg. Unsere

Zahlen zeigen – wenig überraschend –, dass

dies auch der geübten Praxis entspricht (vgl.

Abbildung 3). Das Planungsmanagement und

technische Planungsthemen (wie Konsolidie-

rung) liegen fest in den Händen der Controller.

Manager sind hier kaum tätig.

Überraschen-

derweise spielen Controller aber auch bei

den Inhalten der Planung eine zentrale

Rolle.

Für den Bereich der kritischen Über-

prüfung von Planansätzen ist dies auch lehr-

buchgemäß. Controller machen aber in vielen

Unternehmen deutlich mehr. Sie brechen Zie-

le herunter, stimmen Ziele zwischen den ein-

zelnen Bereichen ab, lösen für das Manage-

ment Ressourcenkonflikte vorab. Dies ist ein

wesentlicher Grund dafür, dass viele Manager

nicht mit der Planung zufrieden sind und dass

z. B. die Deutsche Telekom eine radikale Ver-

änderung des Planungsvorgehens vollzogen

hat (vgl. Schäffer 2015).

(Vor-)Urteile im Spiegel der Zahlen

Die Daten des WHU Controller Panels können

darüber hinaus genutzt werden, um häufig ge-

hörte (Vor-)Urteile zum Controlling zu überprü-

fen. Im Folgenden greifen wir zwei heraus, de-

nen wir sehr häufig begegnen und die intuitiv

sehr plausibel sind.

Self-Services durch die Nutzer: Jeder Manager

kann sich selbst die Informationen so zusam-

menstellen, wie er sie braucht. Die IT hilft ihm

dabei durch Daten, aber auch durch entspre-

chende „Apps“, die von den Controllern zur

Verfügung gestellt werden.

Überraschend fällt dagegen der folgende

Befund aus:

Von den Unternehmen, die 2012

schon die Möglichkeit einer vollständigen Infor-

mationsauswahl durch die Manager realisiert

hatten, scheinen doch viele mit der gewonne-

nen Erfahrung nicht zufrieden zu sein; die Hälf-

te geht – wie die Abbildung 2 zeigt – davon aus,

dass diese weitgehende Informationsmöglich-

keit keinen Bestand haben wird: 12 Prozent von

ihnen sehen die Zukunft vielmehr ganz in der

Vergangenheit, im gänzlichen Fehlen eines

Self-Services.

Ein derartiger Befund mahnt

zur Vorsicht bei einem schnellen Nutzen

der neuen IT-Möglichkeiten.

Die Restriktio-

nen liegen hier vermutlich zum einen im kultu-

rellen Bereich – nicht jede Unternehmenskultur

verträgt eine solche Transparenz. Zum anderen

geht es darum, die Kommunikationsfähigkeit

der Manager sicherzustellen. So gibt es bei

Covestro – dem letztjährigen Träger des ICV-

Controllerpreises – heute wieder papierne

Standardberichte, die die individuelle Informati-

onsversorgung ergänzen.

Betrachten wir ein weiteres Beispiel: In jedem

Lehrbuch steht, dass Controller Manager in

Abb. 3: Planungsbeteiligung der Controller (Schäffer/Weber 2015, S. 51)

10 Jahre WHU Controller Panel