4

Stetig wachsende Kundenanforderungen, vari-

ierende Länderspezifikationen, kurze Lieferzei-

ten, wachsender Preisdruck – wie sollen Unter-

nehmen trotzdem Gewinne erzielen und die

Wettbewerbsfähigkeit dauerhaft sichern?

Durch

Optimierung der Rüstprozesse!

Dies

ist der

Schlüssel zu steigender Produktivität

und Flexibilität

. Wie solche

Potenziale mit

Hilfe eines Kennzahlensystems

ausge-

schöpft werden können, wird anhand prakti-

scher Anwendungsbeispiele gezeigt.

Grundlagen der Rüstzeitoptimierung

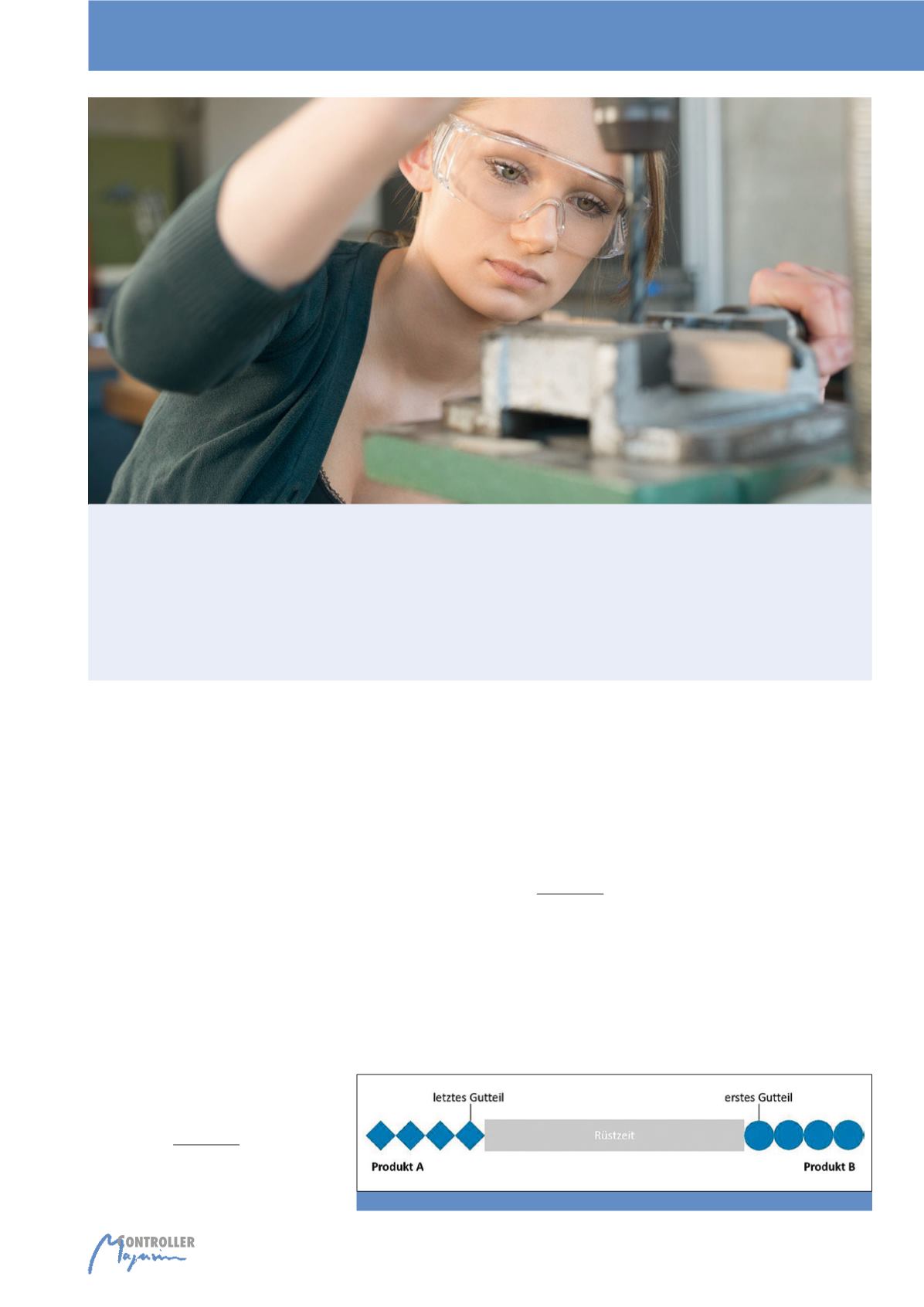

Rüsten, also die Vorbereitung der Anlagen für

eine neue Serie, wird hier als Intervall vom

letzten Gutteil des momentanen Auftrages bis

zum ersten Gutteil des Folgeauftrages ver-

standen (siehe Abbildung 1). Dabei unterteilt

sich der

Rüstprozess in verschiedene Ab-

laufschritte

, denen unterschiedliche Zeitan-

teile zugemessen werden:

·

Rüstvor- und -nachbereitung

30%

·

Werkzeugwechsel

5%

·

Einstellung der Parameter

15%

·

Testen und Anpassen

50%

Je nach ihrem Einfluss auf die Durchlaufzeit

wird zwischen internen und externen Rüstvor-

gängen unterschieden. Wie aus Abbildung 2

hervorgeht, kann im ersten Fall das Rüsten nur

bei Maschinenstillstand erfolgen, während bei

der zweiten Variante die Rüsttätigkeiten parallel

zum Maschinenbetrieb stattfinden. Da interne

Rüstvorgänge die Wertschöpfung unterbre-

chen, stehen sie im Fokus der Optimierungsbe-

mühungen.

Der durch das Rüsten verursachte Werteverzehr

wird als Rüstkosten bezeichnet. Direkte Rüst-

kosten entstehen durch den unmittelbaren Fak-

torverbrauch, wie etwa

Mitarbeiterlohn oder

Ausschuss während des Anlaufens

. Indirekte

Kosten bilden dagegen die

Opportunitätskos-

ten

ab, die sich aus dem Deckungsbeitrag bei

alternativer Nutzung der Betriebsmittel ergeben.

Auswirkungen

der Rüstzeitoptimierung

Verringerte Rüstzeiten senken die Durchlaufzei-

ten der Produkte und schaffen dadurch zusätz-

Rüstzeitoptimierung

von Silke Griemert, Dennis Kröber und Andreas Demmel

Abb. 1: Abgrenzung des Rüstbegriffs

Rüstzeitoptimierung