11

liche Praxis verbessert werden kann.

Leider

hat sich die Forschung in den letzten Jah-

ren von einem

solchen Anwendungsbezug

zunehmend entfernt

. Wir halten diese Ent-

wicklung für problematisch. Schon aus Eigen-

nutz heraus sollte sich die Wissenschaft mit

der Praxis auseinandersetzen. Der Blick in die

Empirie kann theoretische Erkenntnisse bestä-

tigen oder im umgekehrten Fall ein Lernen

durch unerwartete Befunde anstoßen. Dies

geschah in den letzten Jahren z. B. sehr um-

fangreich unter der Perspektive der Verhaltens-

orientierung. Die Praxis kann darüber hinaus

Anregungen für die Entwicklungen von neuen

theoretischen Erkenntnissen liefern. So kam

etwa der Anstoß der Entwicklung der Prozess-

kostenrechnung von Mängeln der Kostenrech-

nung in der Praxis, und auch die Balanced

Scorecard ist in enger Interaktion mit der Praxis

entstanden.

Umgekehrt kann die Wissenschaft auch

der Praxis helfen, indem sie praktische

Handlungsanweisungen liefert

(„Eine enge

Verknüpfung von strategischer und operativer

Planung verbessert die Planungsgüte“) oder

der Praxis neue Perspektiven auf ein Problem

anbietet. Auch hierfür ist die Verhaltensorien-

tierung ein gutes Beispiel. Statt eines homo oe-

conomicus einen „normalen Menschen“ vor

Augen zu haben, führt zu ganz anderen Prob-

lemformulierungen und Problemlösungen.

In diesem Sinne sehen und verstehen wir das

WHU Controller Panel. Es hilft uns, theoretische

Zusammenhänge zu überprüfen; es hilft der

Praxis, Probleme neu zu sehen, Ursache-Wir-

kungs-Beziehungen zu erkennen und durch

den Vergleich mit anderen Unternehmen

(Benchmarking) die eigene Position besser ein-

schätzen zu können.

Das WHU Controller Panel als

Quelle empirischer Erkenntnis

Wir wollen im Folgenden einige ausgewählte

empirische Erkenntnisse präsentieren, die wir

aus dem Panel gewonnen haben, solche, die

wir erwartet hatten, aber auch solche, die für

uns unerwartet waren.

Erwartete und unerwartete Ergebnisse

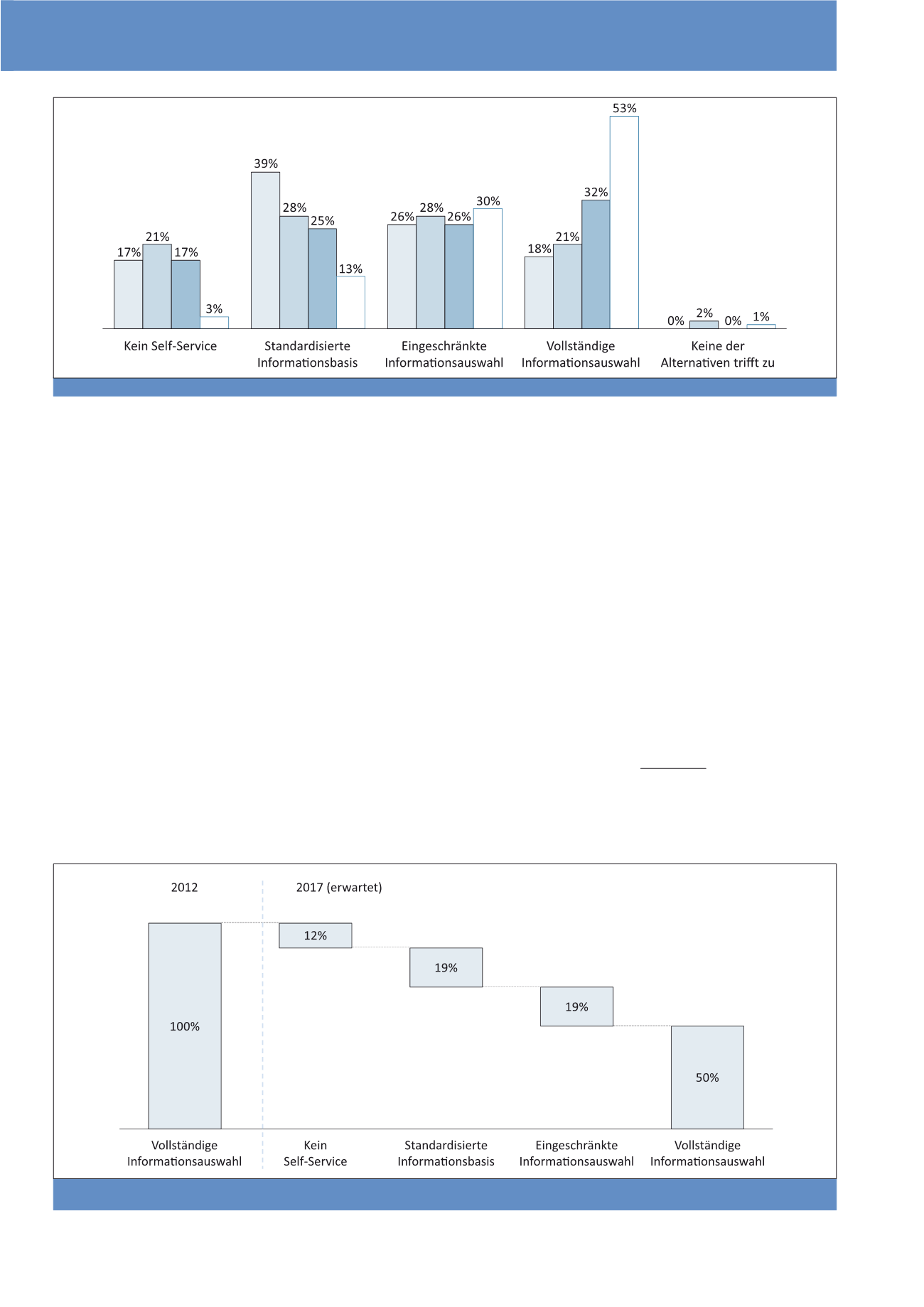

Unser erstes Beispiel stammt aus dem

Be-

richtswesen

. Wir haben zu drei Terminen ge-

fragt, wie dieses „technisch“ realisiert wird und

wie sich diese Realisierung verändern wird. Die

folgende Abbildung 1 zeigt ein wenig überra-

schendes Ergebnis. Entsprechend den ganz

erheblich gestiegenen Möglichkeiten der IT

geht der Trend in Richtung eines vollständigen

CM Mai / Juni 2017

Abb. 1: Form der Verfügbarkeit von Controlling-Informationen für das Management (vgl. Schäffer/Weber 2015, S. 204, durch Daten aus 2015 erweitert)

Abb. 2: Erwartete Entwicklung der individuellen Zugriffsmöglichkeit auf Controlling-Informationen durch Manager in Unternehmen,

die eine vollständige Informationsauswahl bereits realisiert haben (WHU Controller Panel 2012)