43

der Kontrolle des Unternehmens stehen. Ein

Beispiel

für eine Eventualforderung ist ein vom

Unternehmen gerichtlich geltend gemachter

Schadensersatzanspruch

.

Eventualforderungen dürfen nach IAS

37.31 nicht angesetzt werden

, es sei denn

deren Realisierung ist gemäß

IAS 37.33

so gut

wie sicher („

virtually certain

“). Nach der übli-

chen Auffassung in der Literatur ist hierfür wie-

der mindestens eine Wahrscheinlichkeit von 90

– 95% erforderlich. Allerdings ist eine Angabe

und Beschreibung von Eventualforderungen im

Anhang nach IAS 37.34 f. i. V. m. 37.89 ver-

pflichtend, wenn der Zufluss eines wirtschaftli-

chen Nutzens aus diesen wahrscheinlich („pro-

bable“ im Sinne von „more likely than not“) ist.

Zentrale Abweichungen

der Regelungen nach HGB

und Bilanzsteuerrecht

Regelungen im HGB

a) Ansatz von Rückstellungen

Ein

zentraler Unterschied

zu den IFRS sind

die in

§ 249 (1) S. 2 Nr. 1 HGB

geregelten

Rückstellungen. Danach

sind im Abschluss

nach HGB Rückstellungen

auch für

im Ge-

schäftsjahr unterlassene Aufwendungen

für Instandhaltung, die im folgenden Geschäfts-

(b) Marketing; oder

(c) Investitionen in neue Systeme

und Vertriebsnetze.

Nach Auffassung des IASB entstehen diese

Ausgaben für die künftige Geschäftstätigkeit

und stellen zum Abschlussstichtag daher keine

Restrukturierungsverpflichtungen dar. Solche

Ausgaben werden demzufolge auf derselben

Grundlage erfasst, als wären sie unabhängig

von einer Restrukturierung entstanden.

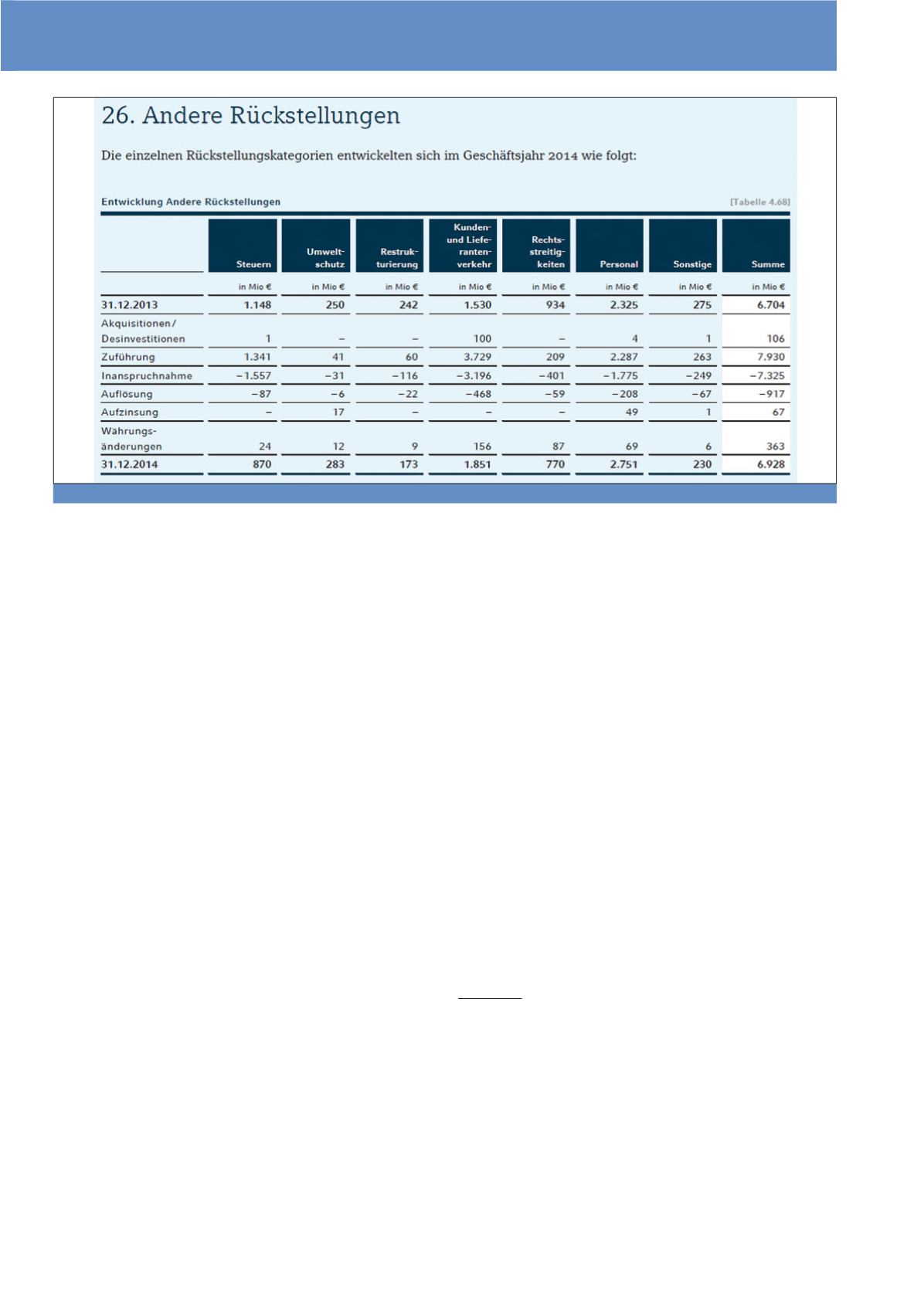

Rückstellungsspiegel

Über die Entwicklung jeder Gruppe von Rück-

stellungen

11

ist in der von

IAS 37.84

geforder-

ten Form eines sog. Rückstellungsspiegels zu

berichten. Im Gegensatz zu nahezu allen ande-

ren IFRS-Standards sind hierbei

Vergleichsin-

formationen für das Vorjahr nicht erforder-

lich

. Ein sehr anschauliches Beispiel hierzu

findet sich z. B. im Geschäftsbericht 2014 der

Bayer AG auf S. 299 (vgl. Abbildung 2).

Eventualforderungen

Eine

Eventualforderung

(„contingent asset“)

ist nach der

Definition in IAS 37.10

ein mögli-

cher Vermögenswert, der aus vergangenen Er-

eignissen resultiert und dessen Existenz durch

das Eintreten oder Nichteintreten eines oder

mehrerer unsicherer künftiger Ereignisse erst

noch bestätigt wird, die nicht vollständig unter

schen Verpflichtung zum Bilanzstichtag nicht

aus. Allerdings ist die Bekanntgabe gegenüber

Vertretern der Mitarbeiter

(z. B. Betriebsrat

oder Gewerkschaften) gemäß IAS 37.73 (bzw.

IAS 37.77) ausreichend. Eine gesonderte Mit-

teilung gegenüber dem konkreten Betroffenen

(sprich dem einzelnen Mitarbeiter) ist danach

nicht erforderlich. Auf jeden Fall müssen aber

die vorstehend in IAS

37.72 (a) (i) – (v)

gestell-

ten Anforderungen an den Detaillierungsgrad

des Restrukturierungsplans erfüllt sein.

Die in die

Bewertung

der Rückstellungen für

Restrukturierungen einzubeziehenden Ausga-

ben sind nach

IAS 37.80 eingeschränkt

auf

solche Positionen, „die sowohl

(a)

zwangsweise

im Zuge der Restrukturie-

rung entstehen als auch

(b)

nicht

mit den laufenden Aktivitäten des Un-

ternehmens im Zusammenhang stehen“.

Beispiele hierfür sind neben erforderlichen Ab-

findungszahlungen an Mitarbeiter, die aller-

dings systematisch unter IAS 19 fallen, oftmals

Rückstellungen für belastende Verträge im Zu-

sammenhang mit im Rahmen der Restrukturie-

rungsmaßnahmen nicht mehr weiter genutzten

gemieteten Immobilien.

Explizit

von der Rück-

stellungsbildung

ausgenommen

sind die in

IAS 37.81

dargestellten Beispiele. Im Einzelnen

sind dies Aufwendungen für:

(a) Umschulung oder Versetzung weiter-

beschäftigter Mitarbeiter;

Abb. 2: Geschäftsbericht 2014 der Bayer AG

CM Mai / Juni 2016