27

Bei Fragen wenden Sie sich bitte an

11/17 spezial bAV

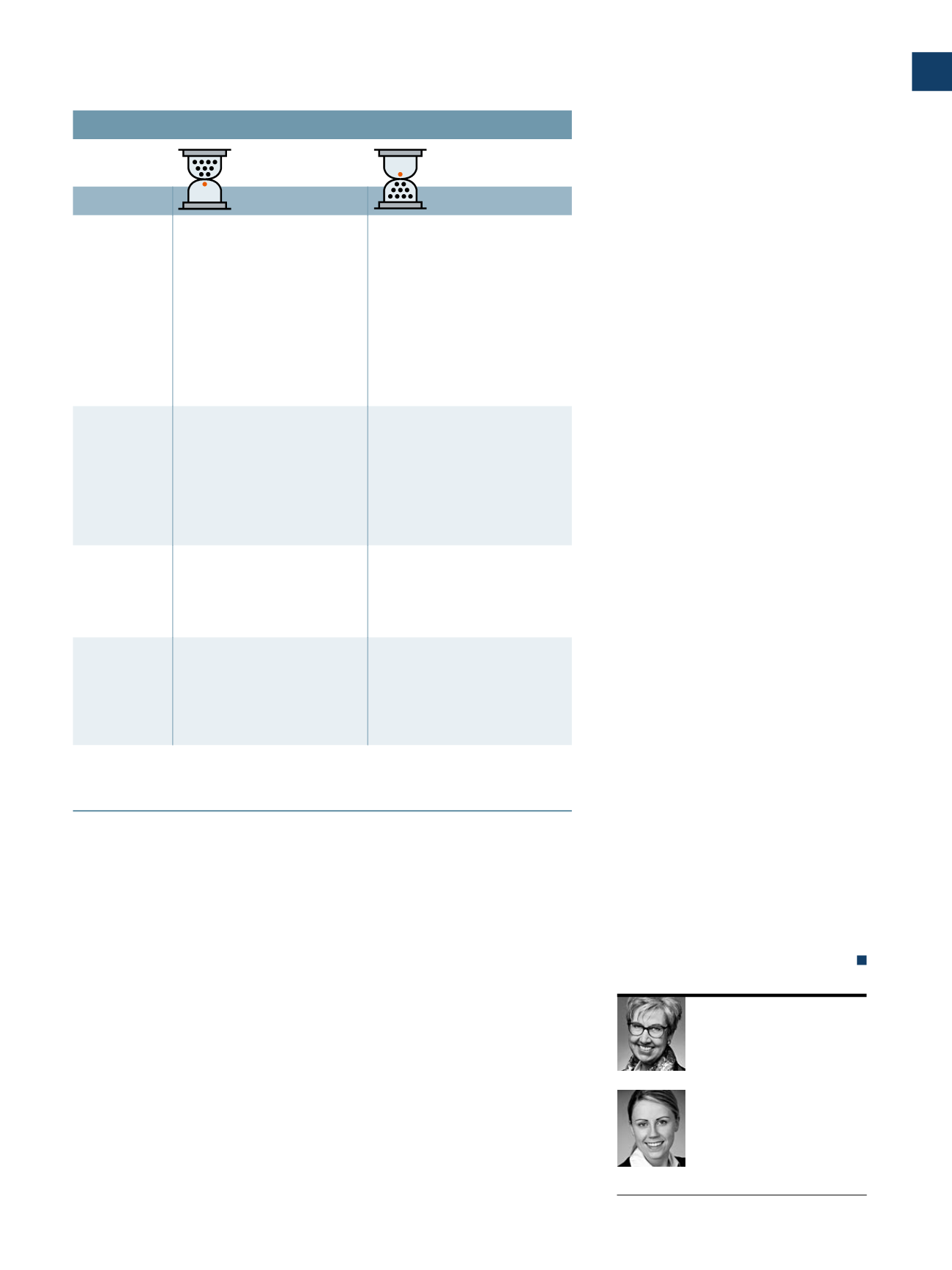

Herausforderung

ab Tag 1

ab Tag 100

Know-how-

Aufbau

•

Identifikation der für Benefits-Themen zuständigen Mitarbeiter

•

Gewinnung eines Überblicks über

die Versorgungslandschaft

•

Identifikation relevanter Aktivitäten

•

Beschaffung pensionsrelevanter

Unterlagen und Informationen

•

Erarbeitung und laufende Aktua-

lisierung eines Aktivitätenplans

mit Nennung von Zuständigkeiten,

Schnittstellen und Terminen

•

Wissensverschaffung (Anwenderwis-

sen) zunächst hinsichtlich bAV-

Prozessen und Payroll, später auch

hinsichtlich Arbeits-/Steuerrecht

•

Etablierung einer Ablagestruktur für

pensionsrelevante Unterlagen und

Informationen

Fortführung oder

Austausch von

Finanzierungs

vehikeln

•

Identifizierung derjenigen Finan-

zierungsvehikel, die fortgeführt

bzw. ersetzt werden müssen (Best

Case: bereits während Pensions Due

Diligence erfolgt)

•

Sofern Finanzierungsvehikel ersetzt

werden müssen, Identifizierung von

alternativen Anbietern

•

Sofern eine Anbieterneuauswahl

erforderlich ist: Erstellung der

Ausschreibungsunterlagen und Durch-

führung des Auswahlprozesses

bAV-Outsourcing

(zum Beispiel

Aktuar, bAV-Administrator)

•

Identifizierung aller externen

Serviceprovider

•

Prüfung der Übertragung aller

Servicedienstleistungen auf einen

Serviceprovider

•

Vereinbarung von Service-Level-

Agreements

•

Aufbau von Datenschnittstellen

Risiken innerhalb

der Pensions-

pläne

•

Identifikation von Anpassungser-

fordernissen in der Versorgungs-

landschaft

•

Identifikation finanzieller, arbeits-

rechtlicher und steuerrechtlicher

Risiken

•

Prüfung und gegebenenfalls Umset-

zung von Möglichkeiten zur Begren-

zung der finanziellen, arbeitsrecht

lichen und steuerrechtlichen Risiken

•

Erstellung eines konzernweiten

Harmonisierungskonzepts

Versorgungslandschaft eine Auslagerung

der bAV-Administration geprüft werden.

Im vorgestellten Unternehmen entschied

man sich wegen der Vielzahl der Pensi-

onspläne für ein Outsourcing der Admi-

nistration. Also galt es, schnellstmöglich

die entsprechende Datenschnittstelle zu

diesem bAV-Administrator aufzubauen.

Ferner war an die Beauftragung bzw.

Schnittstelleneinrichtung mit dem Pen-

sionsgutachter zu denken, da die bAV in

weiten Teilen über den Durchführungs-

weg Direktzusage organisiert ist.

Zwar war die Versorgungslandschaft

des Erwerberunternehmens vor der

Transaktion weniger komplex, nichts-

destoweniger bestanden schon Ge-

schäftsbeziehungen zu bAV-Providern

(insbesondere zum Pensionsgutachter).

Im Zuge der Implementierung entschied

man, alle neu hinzukommenden bAV-

Tätigkeiten bei diesem Provider zu plat-

zieren. Dies hat den Vorteil, dass nicht

unzählige verschiedenartige Daten-

schnittstellen aufgebaut werden müs-

sen und führt so zu einer Minimierung

von Aufwand und Kosten.

Neuaufbau der bAV-Finanzierung

Eine weitere große Herausforderung der

Unternehmenstransaktion war die Tatsa-

che, dass der Veräußerer die Pensions-

verpflichtungen in einem unternehmens-

eigenen Contractual Trust Arrangement

(CTA) gesichert hatte. Das übernehmen-

de Unternehmen war daher gezwungen,

ein neues bAV-Treuhandmodell zu etab-

lieren. Dies geschah im Zuge einer Pro-

vider Selection. Nach der Identifikation

möglicher Anbieter wurde eine Auswahl

von CTA Providern gebeten, sich an der

Ausschreibung zu beteiligen.

Die Neueinrichtung des CTAs war ins-

besondere deshalb schwierig, weil das

Veräußerer-CTA in Bezug auf die Gleich-

wertigkeit der Sicherung hohe Anforde-

rungen an das Erwerber-CTA definierte.

Gleichzeitig konnten die Vermögensge-

genstände des Veräußerer-CTAs nur mit

längerer zeitlicher Verzögerung liquidiert

werden, was im Erwerber-Unternehmen

aufgrund des nahenden Jahresabschlus-

ses den Druck erheblich erhöhte.

Ausblick

Im Zuge der Übernahme aller Pensions-

pläne ist man zunächst darauf bedacht,

die unmittelbar anstehenden Geschäfts-

vorfälle abzuarbeiten. Oft ist dabei kaum

Zeit, sich in die Details der Pensionsre-

gelungen einzulesen. Nichtsdestotrotz

sollte nicht versäumt werden, begleitend

mit der Einarbeitung in die Pensions-

landschaft – oder aber im Rahmen ei-

nes gesonderten Projekts – die mit der

Versorgungslandschaft verbundenen fi-

nanziellen, arbeitsrechtlichen und steu-

errechtlichen Risiken zu identifizieren

und aufgrund dessen eine Anpassung

der Pensionsregelungen zu prüfen. Auch

ist es sinnvoll – insbesondere, wenn die

erwerbende Gesellschaft bereits über

eine Pensionsregelung verfügt –, eine

unternehmensweite bAV-Harmonisie-

rung anzustreben.

SUSANNE JUNGBLUT

ist

Director Deal Advisory, Pen-

sions bei der KPMG AG Wirt-

schaftsprüfungsgesellschaft.

MARLENE JOHANNA

MIRTSCHINK

ist Manager

Deal Advisory, Pensions bei

der KPMG AG Wirtschaftsprü-

fungsgesellschaft.

BAV-INTEGRATION

QUELLE: KPMG AG WIRTSCHAFTSPRÜFUNGSGESELLSCHAFT 2017

Dargestellt sind die Tätigkeiten, die unmittelbar (Tag 1) beziehungsweise im Zeitablauf

(Tag 100) im Zusammenhang mit der bAV Integration erledigt werden sollten.