25

4.2019

ihnen vergebenen Gewerbeimmobilienkredite summiert sich

mittlerweile auf acht Milliarden Euro. Zum Vergleich: Die tra

ditionellen Immobilienbanken fahren momentan pro Jahr ein

Neugeschäftsvolumen von insgesamt gut 40 Milliarden Euro ein.

Noch herausfordernder dürften aber die Umwälzungen sein,

die durch die Digitalisierung auf die Branche zukommen. Bislang

sähen gewerbliche Immobilienfinanzierer ihr Geschäftmeist im

mer noch als „People Business“, für das hohe Darlehenssummen,

aber kleine Stückzahlen charakteristisch seien, sagt Nils Beier,

Geschäftsführer des Bereichs Finanzdienstleistungen beim Be

ratungsunternehmen Accenture Strategy. Angebote müssten in

dividuell auf Kundenwünsche zugeschnitten werden, sodass sie

sich viel schwerer standardisieren ließen als Immobiliendarlehen

für die private Kundschaft.

Diese Sichtweise teilt Prof. Dr. Steffen Sebastian, Inhaber

des Lehrstuhls für Immobilienfinanzierung an der Universität

Regensburg: „Großvolumige gewerbliche Immobilienfinanzie

rungen sind hochkomplex und äußerst beratungsintensiv.“ Au

ßerdem hätten die meisten Banken das Design ihrer IT-Systeme

selbst entwickelt. Diese an digitale Plattformen zu koppeln, sei

nicht nur technisch brisant, sondern auch wegen des strengen

Bankgeheimnisses und aus datenschutzrechtlichen Gründen,

argumentiert er. Crowdfunding- und Crowdinvestment-Platt

formen wie Exporo und Zinsland billigt er allenfalls eine Be

deutung als Nischenhandelsplatz zu. „Die haben sich bei Be

stands- und Projektfinanzierungen bewusst auf die Beschaffung

von Mezzanine-Kapital und nachrangig gesicherter Darlehen

von vergleichsweise kleineren Bestandsimmobilien und Pro

jekten fokussiert“, so Sebastian. Institutionelle Investoren legten

großenWert auf Transaktionssicherheit und -schnelligkeit. „Ich

habe noch keine digitale Plattform für gewerbliche Immobilien

finanzierungen gesehen, die das bislang gewährleistet“, fügt er

hinzu.

Immobilienbanken stecken im „Würge-

griff“ von niedrigen Zinsen, abflachender

Konjunktur und Digitalisierung

Accenture-Berater Beier sieht die gewerbliche Immobilien

bankgemeinde „im Würgegriff der niedrigen Zinsen, eines sich

abflachenden Immobilienbooms sowie der Herausforderungen

der Digitalität“. Er prognostiziert der Branche einen tiefgreifen

den Wandel.

Diese blickt derzeit auch gespannt auf die Verhandlungen

zwischen der Deutschen Bank und der Commerzbank, die mit

einander fusionieren wollen. Eigentlich hatten sich beide

»

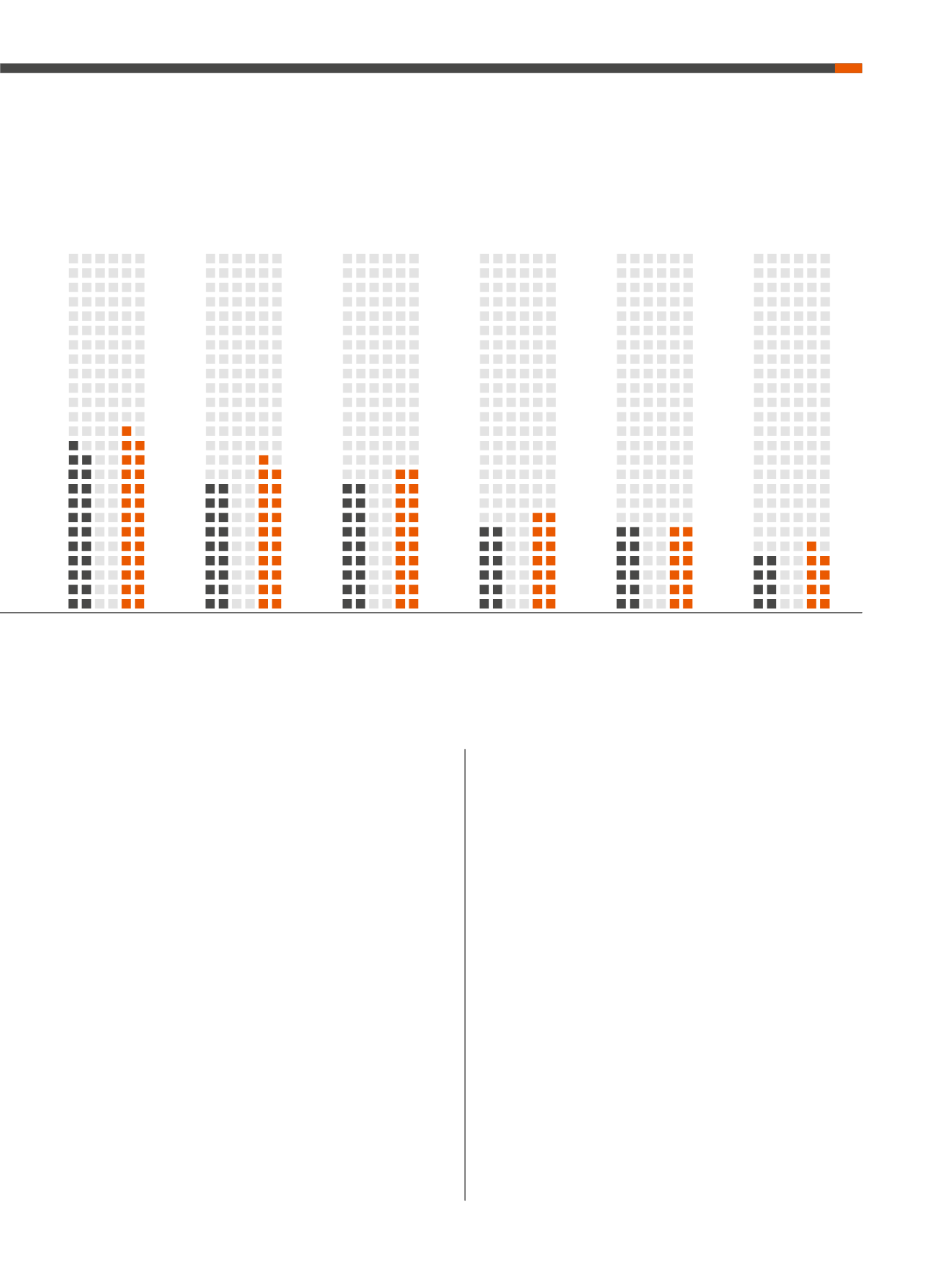

BayernLB

Hamburg

Commercial Bank

(ehemals HSH

Nordbank)

Deutsche Hypo

Berliner

Sparkasse

Landesbank

Baden-Württem-

berg (LBBW)

Berlin Hyp

22,8

24,6

18,2

21,0

18,0

20,1

12,5

14,0

12,3

12,1

8,0

9,3