42

EXPO REAL

2017

I

GEWERBLICHE IMMOBILIENFINANZIERUNG

vergleichbar. „Für Objekte in guten La

gen der Metropolregionen, für die damals

die 18-fache Jahresmiete bezahlt wurde,

muss aktuell mitunter das 25-Fache auf

den Tisch geblättert werden“, erklärt Pohl.

DER BELEIHUNGSWERT IST NACHHALTIG

Der LTV kann darüber hinwegtäuschen,

dass Finanzierungen vielleicht mit „hei

ßer Nadel gestrickt“ wurden. Vorsicht

sei geboten, wenn der konservative, nach

der Beleihungswertverordnung errechne

te Beleihungswert und der Verkehrswert

zu sehr auseinanderklafften, so Pohl. Der

Beleihungswert spiegelt den nachhaltigen

Wert von Gewerbeimmobilien wider und

schwankt deshalb weit weniger als der

Verkehrswert.

Üblicherweise liege die Abweichung

zwischen Beleihungs- und Verkehrs

wert bei etwa zehn Prozent, weiß Peter

Axmann, Leiter Immobilienkunden der

HSH Nordbank. Aktuell betrage sie teil

weise 30 bis 40 Prozent. Anders ausge

drückt: Eine 60-Prozent-Finanzierung

auf LTV-Basis entspräche im Extremfall

fast einer 100-Prozent-Finanzierung auf

Beleihungswert-Basis. Das sei ein starkes

Indiz dafür, dass der Immobilienzyklus

Tochtergesellschaften abgeben. Immobi

lienbanken stellen zudem ihre Immobili

enkredite regelmäßig auf den Prüfstand.

In Sensitivitätsanalysen wird getestet, wie

sich beispielsweise eine Veränderung des

Cashflows, etwa aufgrund einer konjunk

turellen Eintrübung, oder höhere Zinsen

amEnde der Laufzeit auf die Finanzierung

auswirken. „In Summe ergibt sich so un

ter anderem ein Blick auf die Robustheit

des gesamten gewerblichen Immobilien

finanzierungsportfolios“, versichert En

ders. Ähnlich verfahren die anderen Im

mobilienfinanzierer.

Damit sind die Risikokontrollinstrumente der Banken noch nicht aus

geschöpft. So führen alle Institute regel

mäßig eigene interne Stresstests für ihr

gesamtes Kreditportfolio in Form von

Szenariosimulationen durch. „Als Para

meter hierfür werden zumBeispiel Verän

derungen des Bruttoinlandsprodukts, der

Zinsen und Währungen herangezogen“,

erläutert Eisenreich die Vorgehensweise.

Des Weiteren unterziehe die Europäische

Zentralbank (EZB) einmal pro Jahr alle

Banken einem Stresstest.

«

Norbert Jumpertz, Staig

den Peak erreicht habe, konstatiert Ax

mann. Es bedeute außerdem, dass die

Immobilienbanken tendenziell einen

immer geringeren Teil ihrer Kredite über

Pfandbriefe refinanzieren könnten, fügt

er hinzu. Hierfür ist der Beleihungswert

maßgebend: Maximal dürfen 60 Prozent

des Beleihungswerts via Pfandbrief am

Kapitalmarkt platziert werden.

Von einer allzu starren Fixierung auf

den Beleihungswert hält pbb-Risikovor

stand Andreas Schenk jedoch wenig:

Mit auf die jeweilige Finanzierung ab

gestimmten Covenants ließen sich selbst

höhere Beleihungsausläufe verkraften. Bei

der pbb müssen Kunden in der Regel ihre

Mietzahlungsansprüche abtreten. So ist

sichergestellt, dass Zins und Tilgung ge

leistet werden. Darlehensnehmer können

nur über den Restbetrag verfügen.

„Das hat darüber hinaus den Vorteil,

dass wir zusätzlichenHandlungsbedarf er

kennen, weil beispielsweise ein wichtiger

Mieter die Miete nicht oder erst verspätet

überweist“, sagt Schenk. Die Münchener

Hyp sieht auch in Zusatzsicherheiten

einen Weg, höhere Beleihungsausläufe

abzufedern – etwa in Form von Ga

rantieerklärungen, die Mutter- für ihre

Donnerstag, 5. Oktober 2017,

11:00 – 11:50 Uhr

Expo Real Forum, Halle A2, Stand 540

Finanzierung

Strukturierte Finanzierung: „Das Ganze

ist mehr als die Summe seiner Teile“

Teilnehmer:

Marcellino Graf von und

zu Hoensbroech (HFS Helvetic Financial

Services AG), Hans Volkert Volckens

(CA Immo AG)

EXPO-DISKUSSION

NEUGESCHÄFT

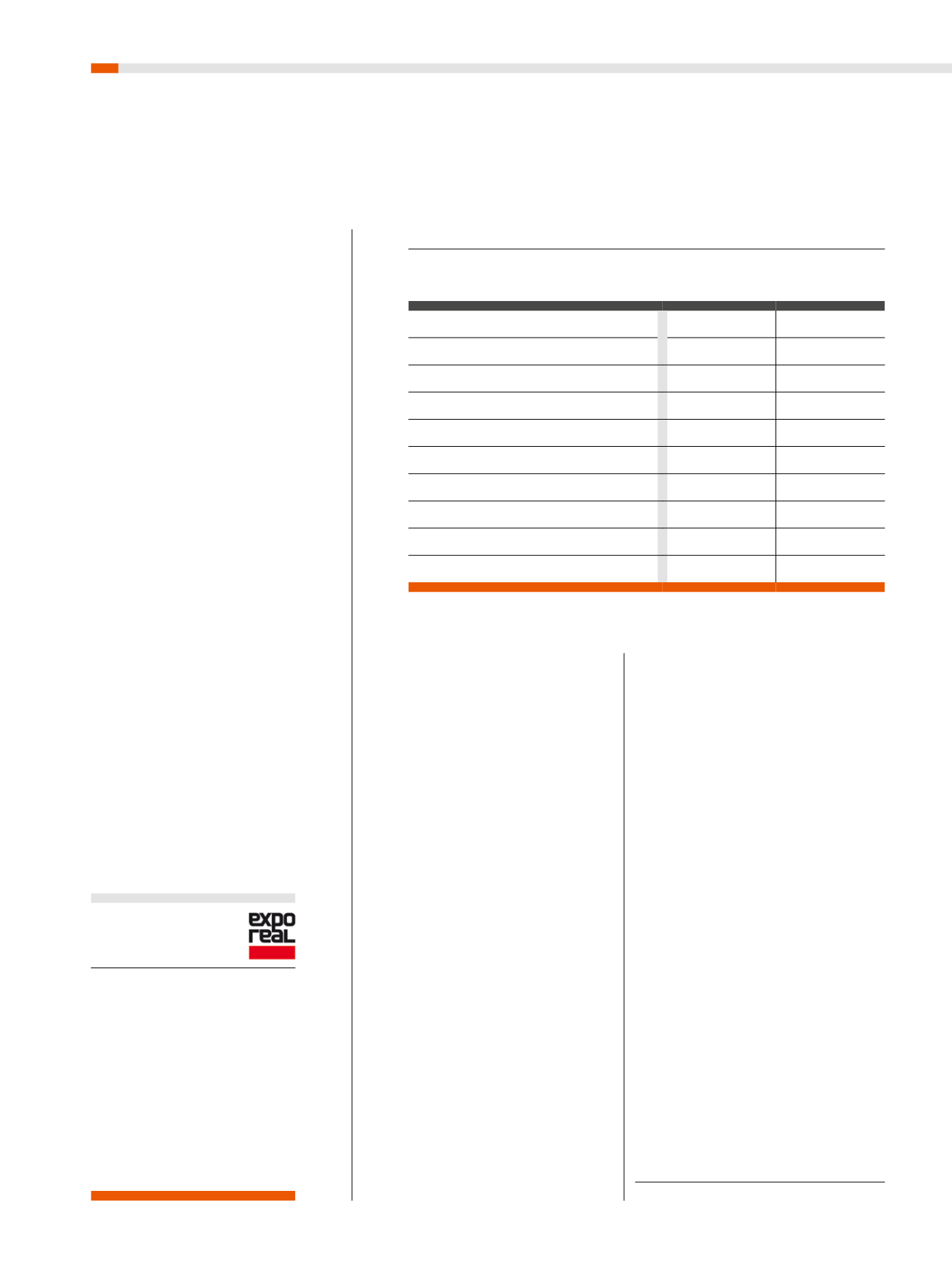

GEWERBLICHE IMMOBILIENKREDITE

wichtige Immobilienbanken

(alphabetisch)

1. Halbjahr 2017

(Mrd. Euro)

1. Halbjahr 2016

(Mrd. Euro)

Bayern LB

keine Angaben

keine Angaben

Berlin Hyp

3,1

2,9

Deka Bank

keine Angaben

keine Angaben

Deutsche Hypo

2,1

1,8

Deutsche Pfandbriefbank

(pbb)

4,5

4,5

DG Hyp

2,7

3,4

HSH Nordbank

2,3

1,9

Landesbank Hessen-Thüringen

(Helaba)

4,2

4,9

Münchener Hypothekenbank

1,0

0,6

Postbank

keine Angaben

keine Angaben

Quelle: Angaben der Immobilienbanken