MARKT UND MANAGEMENT

46

1|2016

der Vermittler und auch nicht als Reaktion auf

verschlechterte Schadenverläufe erfolgen. Eine

regelmäßige Marktabfrage ergibt Hinweise zu

aktuellen Versicherungskonzepten und eine Ori-

entierung zur Preispolitik der Gebäudeversiche-

rer. Nach jahrelangen negativen Schadenverläufen

(siehe Grafik auf Seite 45) haben die Versicherer

in den vergangenen Jahren das Beitragsniveau

angehoben. Dumpingangebote sind mittlerweile

die absolute Ausnahme geworden.

EinigeWohnungsunternehmen sind aufgrund von

rechtlichen Erfordernissen dazu verpflichtet, eine

EU-Ausschreibung durchzuführen. „Dabei ist bei

der Berechnung des Schwellenwertes der Gesamt-

beitrag für die ganze Vertragslaufzeit zu berück-

sichtigen. Bei einem 3-Jahres-Vertrag also der

Jahresversicherungsnettobeitragmal drei“, klärt

Rechtsanwalt Steinert auf.

Der ungünstigste Fall für eine Ausschreibung ist

die notwendige Reaktion auf eine Kündigung des

aktuellen Gebäudeversicherers. Bei einemgut ge-

steuerten Risikomanagement sollte dies allerdings

die absolute Ausnahme sein. Nach Veränderun-

gen der Schadensituation wird der beauftragte

Versicherungsmakler die Tendenzen rechtzeitig

erkennen und geeignete Maßnahmen ergreifen.

Ausschreibungsunterlagen

Neben den allgemeinen Kennzahlen des Gebäu-

debestandes (Anzahl Wohn- und Gewerbeein-

heiten, Flächenangaben, ggf. Versicherungs-

summen) sollte der Ausschreibung immer die

aktuelle Objektliste beiliegen. Hieraus kann der

Anbieter Schlüsse hinsichtlich Objektgrößen und

Risikolagen ziehen. Auch die Nutzungsarten der

Gewerbeeinheiten sollten genannt werden sowie

etwaige Hinweise zum Denkmalschutz.

Eine genaue Beschreibung der Erwartungshaltung

zum gewünschten Versicherungskonzept (Basis

Wohneinheiten, Flächenmodell oder Versiche-

rungssumme) erleichtert die Vergleichbarkeit der

Angebote. Auch die Benennung des Leistungsum-

fanges und die gewünschten Prozesse zum Scha-

denmanagement sind in den Ausschreibungsun-

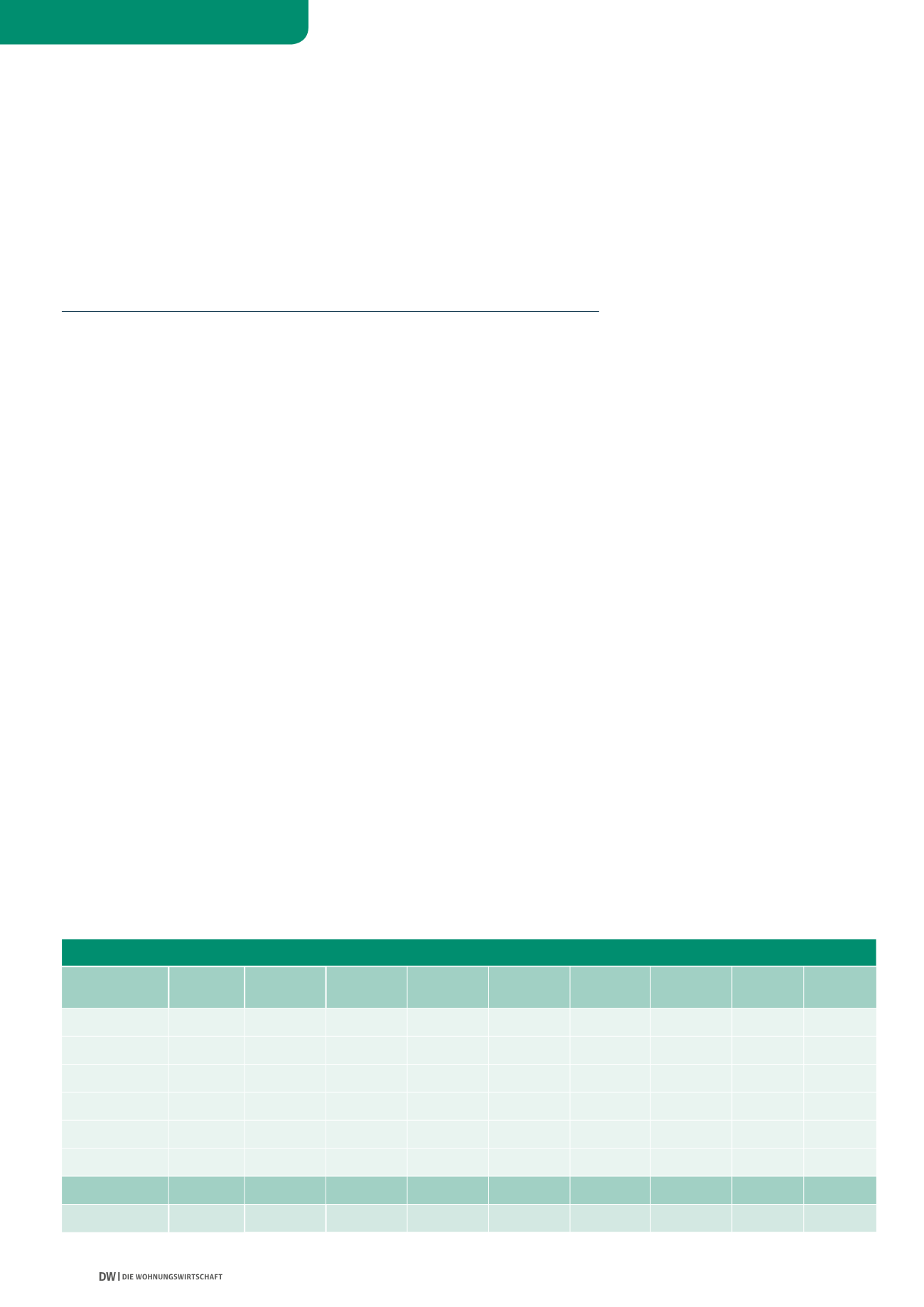

terlagen genau zu beschreiben. Die Auskunft der

Schadenverläufe ist immer für einen Zeitraumvon

mindestens fünf Jahren anzugeben. Idealerweise

werden diese in Eurobeträgen je versicherte Ge-

fahr pro Jahr benannt (siehe Tabelle unten).

Auswahl der Anbieter

Die ausreichende Anzahl der Anbieter bewegt sich

in der Praxis meist zwischen fünf und acht. Bei ei-

ner direkten Ansprache bei Versicherern ist darauf

zu achten, dass es sich um relevante Risikoträger

handelt, die über eine entsprechende Expertise in

der Wohnungswirtschaft verfügen. Nur so kann

später gewährleistet werden, dass die Konzepte

und Prozesse bedarfsgerecht auf die wohnungs-

wirtschaftliche Branche ausgerichtet sind.

Bewertungskriterien

Je detaillierter die Erwartungen an das Produkt

und an die Prozesse definiert sind, umso leichter

lassen sich bei der Auswertung die Pluspunkte

vergeben. Als Bewertungskriterien gelten der

Versicherungsumfang und das konzeptionelle

Vorgehen, bei dem die Vertragsgestaltung und

die Prozesse unterschieden werden.

BeimVersicherungsumfang geht es umDeckungs-

einschlüsse oder Entschädigungsgrenzen. Mittels

einer entsprechenden Bewertungsskala kann so

das Leistungsangebot des Versicherungsumfanges

bewertet werden.

Das konzeptionelle Vorgehen beinhaltet die

Bereiche des Meldeverfahrens, der Vertragsge-

staltung und Laufzeit, des Schadenmelde- und

Abwicklungsprozesses sowie der Rechnungsle-

gung. Auch hier erfolgt die Bewertung über eine

entsprechende Skala.

Zeitplan und Meilensteine

Vorausgesetzt die Recherche der möglichen

Anbieter ist bereits erfolgt und der Versand der

Ausschreibungsunterlagen stellt den Start der

Ausschreibung dar, ist mit einem Zeitfenster von

drei Monaten bis zur Vergabeentscheidung zu

rechnen. Dieser Zeitplan beinhaltet i. d. R. zwei

Verhandlungsrunden. DieMeilensteine sind in der

Tabelle auf Seite 47 genannt.

Unabhängig von der Ausschreibung sind die

rechtzeitige Kündigung des Altvertrages und die

fristgemäße Einreichung der Zustimmungserklä-

rungen aller Hypothekengläubiger beim bisheri-

gen Versicherer zu erledigen. Die Kündigung ist

mit einer dreimonatigen Frist vor Vertragsablauf

auszusprechen und die Zustimmungserklärungen

der Hypothekengläubiger sind einen Monat vor

Vertragsablauf dembisherigen Gebäudeversiche-

rer vorzulegen.

Idealerweise startet der Prozess der Ausschrei-

bung im ersten Halbjahr. Somit sind etwaige Ver-

handlungsverzögerungen und die letztendliche

Abstimmung zu den Schadenmelde- und Abwick-

Jahr

WE-

Bestand

Feuer

Leitungs-

wasser

Sturm/

Hagel

Elementar

Reserven Schaden-

aufwand

Anzahl

Schaden-

schnitt

2010

7.380

6.100 € 230.800 €

47.000 €

0 €

0 €

283.900 €

324

876 €

2011

7.380

0 € 187.900 €

9.000 €

56.000 €

0 €

252.900 €

290

872 €

2012

7.410

73.000 € 260.500 €

3.400 €

20.000 €

0 € 356.900 €

310 1.151 €

2013

7.410

15.600 € 280.400 €

16.000 €

0 €

0 € 312.000 €

276 1.130 €

2014

7.410

4.000 € 278.900 €

43.000 €

12.000 € 27.000 € 364.900 €

367

994 €

2015 (bis Sept.)

7.460

7.400 € 210.000 €

13.000 €

0 € 43.000 € 273.400 €

278

983 €

Summe

106.100 € 1.448.500 € 131.400 €

88.000 € 70.000 € 1.844.000 €

1.845

Schnitt

7.730

18.452 € 251.913 €

22.852 €

15.304 € 12.174 € 320.696 €

321

999 €

BEISPIEL FÜR DIE DARSTELLUNG EINES SCHADENVERLAUFES

„Kommunale Wohnungsunternehmen sind bei Erreichen bzw. Überschreiten

der einschlägigen Schwellenwerte für Liefer- und Dienstleistungsaufträge in

Höhe von € 207.000 regelmäßig zur Anwendung des EU-Vergaberechts

verpflichtet.“

Rechtsanwalt Carsten Steinert, Kanzlei Buse-Heberer-Fromm, Düsseldorf